不知不觉写到系列7了,实话说,我基本不看股价,只记得公司的市值,这在我往期的文章中有体现。

建仓时间在2017年12月,当时PE是偏高的, 27左右,毛估估汤臣今年利润如果在14亿,395/14(扣非前)=28,也差不多。

收益中几乎没有享受到估值的溢价,纯是业绩增长带来的收益。

26、27PE的价格是偏高的,除了茅台这种级别的也许能展望30PE,类似绝大多数药企、科技企业享受30PE是令我觉得望而生畏 ,3OPE对应应该是稳定25-30%的年增长,几年保持这样的企业大把,但十几年,几十年这样的企业凤毛麟角,比如曾经的万科、茅台。

但觉得汤臣是能拿十年以上的那种标的,老龄化以及优秀的管理层和企业文化会孕育出良好的业绩,如果时间够长,估值偏高稍许就不那么重要了。

其实我心目中汤合理的PE在20-25之间,去年受到电商法和百日维新,还有商誉减值的影响,2019年年底汤硬是没有跌破200亿门槛,我也写了篇《235亿加仓逻辑》,雪球阅读数量是22万,实话说,不知道有几个人认同,估计寥寥无几。其实我跟JEFF跟踪汤臣的几个都知道大概率今年业绩会不错(排除疫情,这玩意谁都预料不了),在这篇文章中,我强调了一点,账面价值与实际价值,当时明确表示,账面价值低于我心中的实际价值。

当时汤的股价跌跌不止,线下一位朋友说再跌他就清仓了,我说越跌越买。好公司不是很多的。

2019年汤的股价一直往上走,当时大盘比较惨,汤臣的股东极大的跑赢大盘,我知道,但我很少在市场很热的时候发文,觉得坑人的风险较高,而后在年中旬的时候,JEFF在私信里跟我聊到汤很便宜(280、90亿好像),我觉得处于合理的价位,谈不上便宜,可能源自于我对汤臣的期望没有他那么高。每次与JEFF交流,我都跟他说你对汤的期望太高,这两年他的预期都是30%以上的同比增长,当然他比我了解更多的细节,追踪更深,但这种30%以上是不可持续的,只要稳定有20%就是极好的。

其实汤的产品很好理解,就是些保健品,渠道也比较简单,线下药店,最近拓展了母婴,线上阿里、京东。该说的,该思考的,往期文章也讲的差不多。

当然有些问题从一开始到现在我在思考,也没有找出答案,比如利润率这么高,是否会有价格战的风险,这个我现在的理解相对好一些,毕竟保健品关系健康,多花几十块买大品牌保证安全,我平常也这么做,虽然我知道医院里的药剂师开的几块钱维片既便宜,效果也好。

另外一个问题,其实是对比国外一流品牌,比如GNC\SWISSE等,汤的优势在于哪里?当然蓝帽子是一个,但消费者对于国外品牌就是比国内品牌高端的印象依旧,我也无法理解汤为什么能在线上碾压SWISSE,也许是蓝帽子数量更多,产品线更丰富,管理层说专业电商团队,毕竟国人做电商是比国外做电商有优势。这个角度我比较认可,至少比蓝帽子带来的多品类产品更有说服力。

唯一的是市面上没人整理汤臣的专利(蓝帽子)数量,本来我有一份2018年的,弄丢了,后来一直都没有整理,其他的信息,基本都是那些,不会有太多变化。

如果想真的深入,建议适当的看报告即可,更多的了解汤的企业文化、理念,管理层等,最好梳理中国保健品发展史 ,你就知道汤臣的这种诚信文化是很珍贵的,现在看到汤成功了,各家各户都在学,但骨子里没有的东西,不是那么容易就能复制的。

简单归纳,优秀的管理层+准一流的商业模式

为什么是准一流呢?老龄化是大趋势,而保健品的意识随着生活水平提高人均消费也会提高,行业中高速发展是长期趋势,而唯一遗憾的地方就是产品溢价能力,虽然汤臣的产品价格能与国外一流品牌媲美,但溢价能力并不是特别强,特别对比白酒、安宫牛黄丸这种强制提价还不影响销量的产品。

这里我不展开细分的业务分析,反而想强调账面价值与实际价值,A股投资者99.99%都是股价涨了就是对,跌了就是错,内心没有统一的标准,虽然彼得林奇在著作中明确指出这是一种危险的行为。

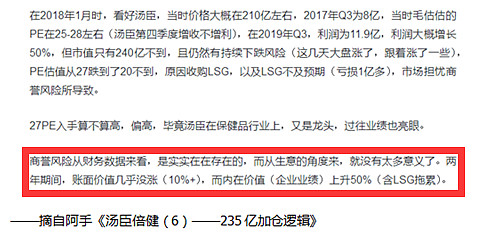

之前有说一种账面价值与实际价值的差别,这里摘一段《235亿加仓逻辑》的话语

在我看来,2020年中报的9.19亿扣非前净利润,对比2017年的4.7扣非前净利润,95%大概是3年价值增长,今年毛估估14亿左右净利润,对比2017年的7.66亿,大概82%,我觉得用这种衡量方法心里很安稳,当然我知道自己当时价格是稍许偏高的,但如果放的时间够长,影响占比会越来越小。

这里@木鱼敬畏 前辈,当时讲的不是很清晰,现在思绪清晰很多,账面价值会因为市场预期与实际业绩的差别高于或者低于实际价值,但市场情绪是短期因素,如果无法像索罗斯那样利用,那就无视他,用你心中的实际价值去衡量。

至于入手偏高的估值,就依赖持仓长度去抚平了,这要求对企业有信心和耐心。

其实A股市场上有太多PE在30以上的,大多业绩都不如汤臣,比如海天,我之前还专门写过一篇《海天味业(1)——论海天味业的估值系数》文,市面上大多分析海天如何优秀的文章都只是从数据上体现,实话说,虽然汤臣与海天不同行业,但论业绩、报表数据,从上市至今都是汤臣完胜海天。

当然,你说股价涨才是王道,那你也是对的,因为汤臣的股价的确没海天高。这里并不是说海天不好,两家都是好公司,都为消费者提供了好产品和服务,只是谈论市场投资者的不理智。

如果觉得汤现在价格偏高,可以看看白云山B(12、13PE),剔除现金流大概8、9PE,资产质量比汤臣要差一些,良好与优秀的差别。时间足够长,汤比白要好,中短期来看,白估值恢复可能会有不错的收益。

另外还有就是同仁堂国药,有些问题没想清楚,同时由于疫情的原因导致到港人数萎靡不振,而且还可能反复,现在的确不是好入场时机,但感觉资产质量还在汤臣之上,会不会是创造下一个茅台,万科这类的收益,我还在思考。

免责申明:上述仅代表个人 观点,不构成投资建议。

2018.1

2018.1月

2018.3月

2019.6月

2019.6月

2019.10月

2019.10月

2019.12月

汤臣倍健(6)——235亿加仓逻辑

@今日话题 @雪球达人秀 @尖峰JEFF @价值事务所-vive @点亮心灵的灯 @小知黄蓝道 @静气 @杨振海xqd @曾煌基Monkey @董翔 @柏石基金 @黑色面包

$汤臣倍健(SZ300146)$ $白云山(SH600332)$ $同仁堂国药(08138)$