国庆回来,一看汤臣到260亿,嗯,一直想发一篇叫大家加仓的文章,但价格一直不合适。

今天6月份,我请教@尖峰JEFF 评论我的《GNC(健安喜)——廉价股的标杆》网页链接,当时他说不懂GNC,并说小汤很便宜(290亿),其实对比我入手价210亿,除去小汤基本面的增长,两者价格差不多。3月初,阿手写了篇《选股问题浅谈》,其中有以汤臣为例子(那时候汤臣310亿),有朋友说汤臣主要是没有好的价格入手,现在价格来说,应该算合理了,不知道有多少人能选择入手。我持有汤臣近2年了,也认识尖峰兄快两年了,他入手比我早一些,价格也低一些,实际上大家大多顾虑的问题我们都思考过,也得出了一些自己的见解。

2年的时间好像关注者换了一批又一批,坚持冒泡发文章的几乎没有了。我每次出来大多都是市场看空的时候,没什么流量,习惯了。喜欢看数据的朋友可以翻底部,有5篇相关文章(数据居多),话不多说吧,进入正题。

汤臣投资逻辑核心点:

① 核心竞争力

保健品的核心竞争力就是品牌,当然品质必须匹配上,与LV包有些类似,包包厂商很容易做出LV包的品质,但卖不出LV的价格和营收。保健品也是一样的,品牌美誉度代表可信度,凡是涉及到安全的东西比如药品、保健品、母婴用品(婴儿用)、厨卫产品,都比类似的产品毛利要更高,也更注重品牌效应。

比如母婴用品就比其他日用品毛利高,厨卫产品毛利远高于其他电器、药品能高达70%,甚至80+%毛利率,保健品同样,吃好的不会得奥运冠军,只是补充营养而已,吃不好就有可能出事儿,客户价格敏感度低,在购买时因为安全性考虑也会优先选择知名品牌。这些行业品牌就是天然的壁垒。

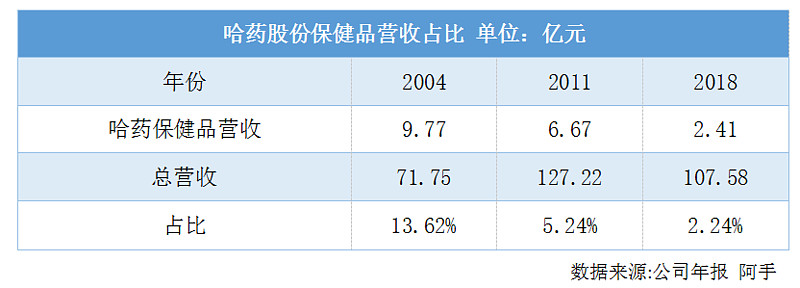

来个实例大家就可以了解: 哈药收购GNC

哈药最近5年一直在为增收的事情烦恼,而保健品的营收竟然在逐年下滑,从2004年的9.77亿到2018年的2.41亿,下滑严重。按照常理而言,哈药要技术有技术,药企做保健品技术完全富余,原料供应更是简单,渠道也远比汤臣倍健要强的多,2014年汤臣倍健药店的终端数量占有率只有10%左右,哪怕现在也远比不上哈药。但哈药在保健品发力仍旧需要借助GNC的品牌力量。

② 整体行业前景

行业前景自不必说,中国老龄化是不可逆的过程,同时随着人均GDP的增长,保健方面会更加重视,中国的出生率已经创新低(二胎政策效果也低于预期),且至今没有任何国家能够挽回出生率的降低,这几年的教育行业火爆,很大原因是前几年二胎政策的影响,养老行业比母婴、教育行业更加具有前景。

当然,阿手之前搜集了很多数据,有心的可以自己去搜集。今年医改影响了一些,但肯定只是短期影响,长期来看老龄化是不可逆。

直销领域与非直销领域的互替

随着70、80、90后步入中年,这类群体对直销的认知程度并不良好,反而更注重品牌正规化的非直销,直销与非直销的占比在2015年开始出现逆转,且这种逆转将持续,几百亿直销份额会逐年转变成非直销份额。

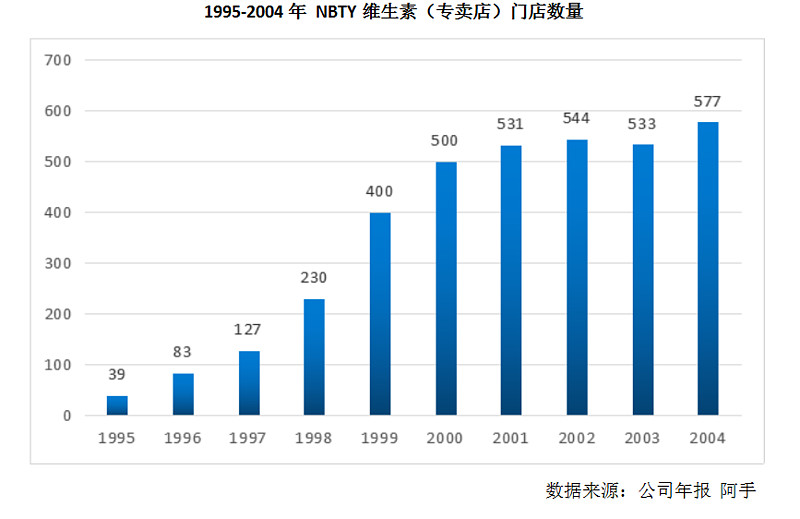

渠道瓶颈分析(NBTY分析借鉴)

1994-2004年,美国NBTY营收增长从1.5亿美元至16亿美元,十倍有余。主要有三点;

1行业增长高速增长,90年代高达20%年增长,2、专卖店及渠道的扩张,市场份额的占领

3、一系列的并购,10年间并购30多家大小不等同行企业,特别是1998年并购的H&B。

汤臣借鉴:

汤臣在2014年药店渠道占领率只有10%左右。同时专卖店也比较少、电商领域也高速发展、直销领域逐年衰退,客户群体逐渐转向非直销。总体来说增长天花板还很长。

③ 探讨管理层:

来5年管理层战略及行业发展要点

一、大单品战略缺点是广告费用用的多,优点有两点,其一为毛利率能够缓慢提升,其二是进一步拉开与其他品牌的差距,确保龙头地位。这点可以参考康恩贝的发展历史。

二、还是渠道方面,主要系电商方面,电商方面的下滑超过预期,也应该低于管理层的预期,毕竟之前大家都习惯了很高的增长,反而是线下渠道的增长高于预期,拉动了营收。

企业文化与团队

倒不是说管理层有很深行业经验(其实很深了),而是这种朴实地、正确的宣传理念才是保健品基业长青最为关键的因素,我最看重的还是汤臣的企业文化,因为保健品行业的核心是品牌,而品牌的保证是务实的企业文化,透明工厂做的就很好。有兴趣的朋友可以了解国内保健品的发展历史,夸大其词的很多,最终导致国家出手整顿,脑白金毕竟只是主打送礼,并没有说疗效,那些夸大其词的大多都淹没了,这行搞不得虚的,不长久。

④ 总结:

当年我发文章210亿买的时候,很多人说我傻,如今270亿(写文章的时候是265亿),估计也有很多人骂我,投资是自己的事儿,最重要是稳健,少赚远比亏损要来的好,对于汤臣,我更希望股价腰斩,真的,我没用杠杆。比较有趣的是,我在写GNC的时候有人狂捧汤臣踩GNC,言论自由,不过我希望他能在这时候加仓。

相关链接:

2018.1

2018.1月

2018.3月

2019.6月

2019.6月

《GNC(健安喜)——廉价股的标杆》

免责申明:本文数据来源均由公开资料整理,仅代表个人观点,不构成投资建议,望您财运亨通!