老规矩声明:本文仅从数据和行业角度来讨论目前新能源车产业的估值情况,不构成交易意见,风险自负。本文仅供交流,如需转载请注明出处,禁止用于商业用途。

第一篇文章讲了整个新能源车行业2025-2030的销量情况以及单车利润,第二篇写了乘用车的成本构成以及动力电池的利润预估。在写完第二篇后,宁德时代发布了半年报,动力电池毛利率从2020年的29%下降到了23%。。。不知道大家觉得如何,我觉得是非常大的下滑。。。作为动力电池成本大头的正极材料涨价是主要原因之一。所以本篇分享下正极锂材料的行业估值。

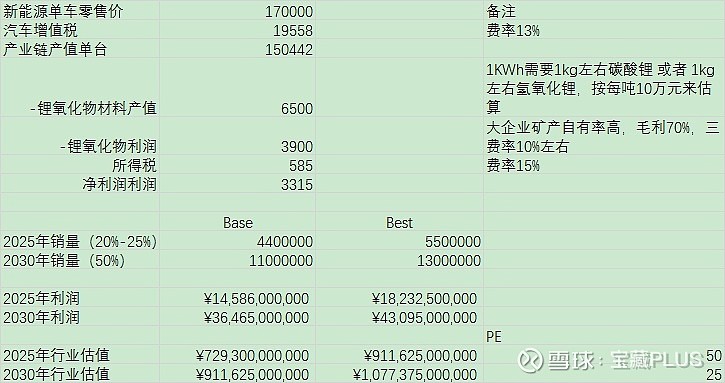

引用前面两篇的假设,新能源车2025年销量达到440万-550万台,平均售价17万,按动力电池的成本差不多搭载60-70KWh容量的电池。根据行业数据,1KWh的动力电池差不多要用1kg的碳酸锂/氢氧化锂,17万的车差不多用60-70kg的碳酸锂/氢氧化锂,取中值65kg。

假设:碳酸锂/氢氧化锂价格每吨10万元。得出以下正极锂材料的行业估值,2025年乐观情况下正极锂材料的行业估值差不多是9116亿。

注:矿产自有率高的企业毛利较高,但实际行业平均的净利率没有这么高

关于价格:虽然现价已经超过10万元/吨了,但从宁德的数据能看出,如果价格继续涨,那动力电池的毛利率还会低(考虑到库存和一季度较高的毛利,实际二季度毛利铁定低于23%,同时二季度的氢氧化锂价格还不到10万),那10万块以上的锂材料很有可能把宁德们的毛利压到20%甚至以下。20%毛利率对于制造业特别是研发力度高的公司来说,很低。。。

那宁德们会怎么应对?1. 加快钠离子等替代电池的商业化和推广;2.传导给整车厂,整车厂利润减少,新能源车价格居高不下,普及速度放缓;3. 请求政府干预上游原材料价格。无论哪一条对于正极锂材料行业都是不利![]() 。

。

接下里看看公司们的占比情况吧

我选取了5家锂材料公司,市值基于8月27号北京时间15点的收盘价。可以看到这5家公司已经把2025年乐观情形/2030年基准情况的行业估值占了87%(估值基于10万/吨价格)。那么这几家公司行业市占率又如何呢?只知道锂矿大部分是进口的。。。欢迎各位交流。

良性讨论,轻喷![]()