最近经常会看到两个词:持股信仰和持股体验。

拿了这么久的牧原靠信仰吗?完全不是。

投资、炒股靠信仰,那就彻底完蛋了。

信仰是一种精神层面的唯心主义;投资是唯物的。持股体验的好坏取决于每个人对投资标的的认知和能力。

所以即使我知道牧原好,也要不断的去辩证客观的去不断审视。这也是一种自我剖析。

言归正传,聊聊牧原的未来

不管是一年前还是三年前,有谁会预料到这个结局?有哪一个仔细认真的研究过这个结果的前因?

难道是信仰?蒙对了而已?

好,再来一个:

要养好猪,首要就是解决好吃和拉。

大规模养猪,四个关键的核心问题:资金、土地、吃和拉、人。

牧原随着上市,资金问题交给了资本市场。所以我即使盈利300亿也要发债、定增、借钱,因为我要扩张。

牧原的“种~养”模式、“5+”精准扶贫,解决跨地区土地问题。

如果对上述两个不了解,建议好好做做功课,研究研究里面的逻辑。

我的第一篇帖子,说实话指的就是东博。在中国养猪,大规模扩张的政策壁垒非常强。养猪对地方政府而言,没有税收、还有环保污染、就业等社会问题,不解决政府这些问题想扩张可以说寸步难行。

但是牧原做到了,政策壁垒就成为牧原的一道政策护城河。没有几个投资者看到这些 ,所以始终不理解牧原这几年的表现。

偏见也是一种信仰。

刚才看到一位李大V的帖子,让我再一次想到东博,只不过当时老东谈的是牧原和温氏,现在看李大V拿牧原和新希望对比。内容都差不多。

养猪扩张首要前提是解决饲料问题。

牧原的养猪场都是盖在种植区域边上。一个5万头出栏的猪场就需要1万亩土地消纳粪便。这是很实际的问题,财报年报上不会写,却是企业经营必须面对的难题。

这是自繁自育的特点。你以为只是重资产那么简单?

公司加农户只有种猪场和仔猪场,相对自繁自育,土地需求要少太多。因为育肥端的粪便由代养农户解决了。

所以,这已经不在一个层次了。

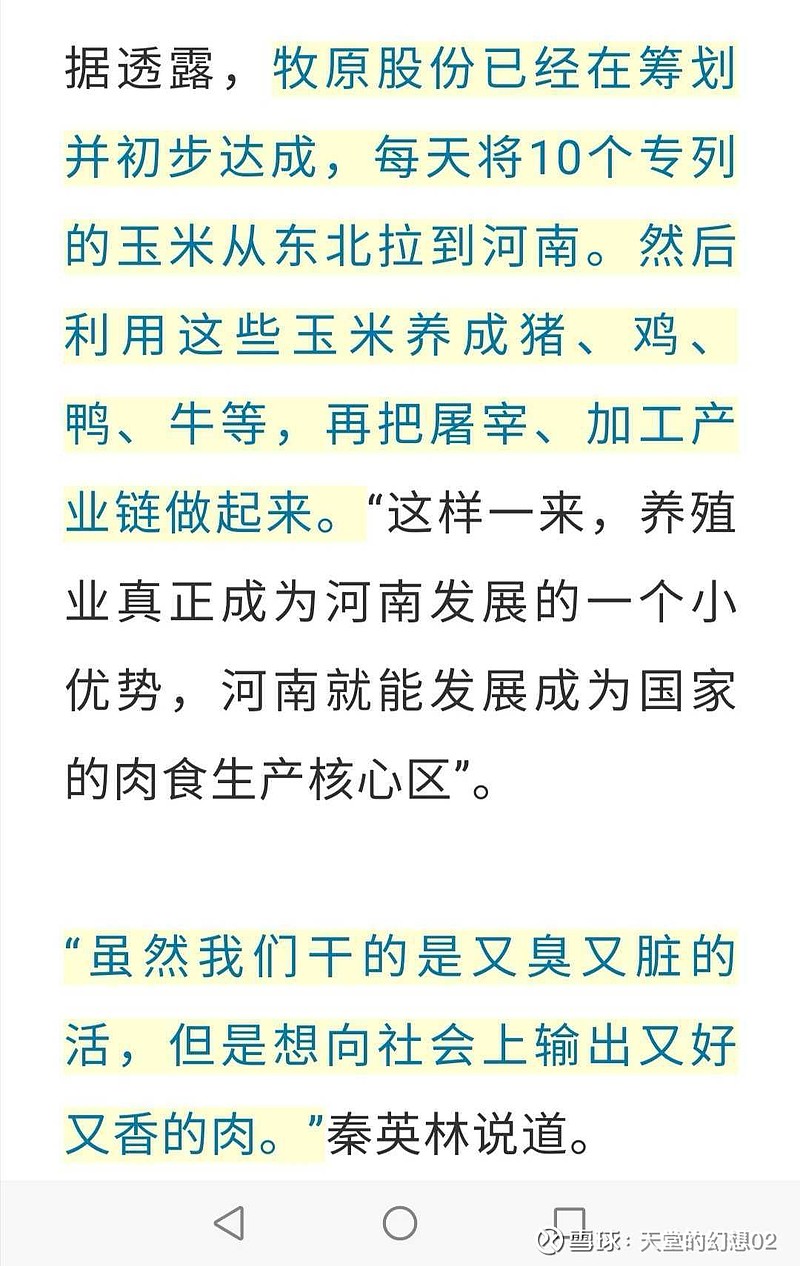

这些财报里有吗?年报里有吗?你知道13%含水玉米东北多少钱一斤?就地收购30%含水玉米价格成本比市场上要便宜多少?

南猪北养,牧原去了。为什么?东北有什么?饲料原材料基地,那是资源。河南、东北、山东安徽,构建饲料基地,为未来养猪扩张奠定基础。为什么?兵马未动粮草先行。

这是老秦在今年两会上的采访回答。

你以为牧原只会养猪?

养猪永远跟着饲料走,你以为牧原未来不做饲料?

5000万头出栏就需要吃掉至少1400万吨饲料,新希望你一年也就销售这么多饲料吧,还是含禽饲料的。

牧原现在的饲料只给自己用,未来等猪扩张基本结束,再来发展饲料,这原本就是老秦的战略部署。一场非瘟,打乱了,进军屠宰。屠宰没有优势,这点牧原很清楚,但是饲料业务具备水到渠成的后发优势。

所以如果只看到牧原的养猪,认为空间有限,那么告诉你,还需要再做做功课。

饲料、养猪、屠宰深加工,这是一条纵向的产业链。由养猪到饲料再到下游屠宰深加工,这是一条正确的发展路线。

雏鹰、温氏都走上了横向的多元化之路,最终只会多元恶化,本行业的事还没干好却伸向别人的行业,你掂量好了吗?同样的,那些跨行业进军养猪的,最后结局都不会好,亏点钱那是最轻的,就怕到时候连本来就经营不好的主业也给拖下水,这话先放着。

最后谈谈最近猪价。定点屠宰场的开工率普遍都只有20%左右,正常60%的开工率才能盈利,真正猪周期低谷的1~2到两个月,屠宰场马力全开,日夜加班收猪杀猪,那时候猪价就是10元/公斤了,猪太多了,现在也就是屠宰压价,反正也就20%左右开工率。$牧原股份(SZ002714)$