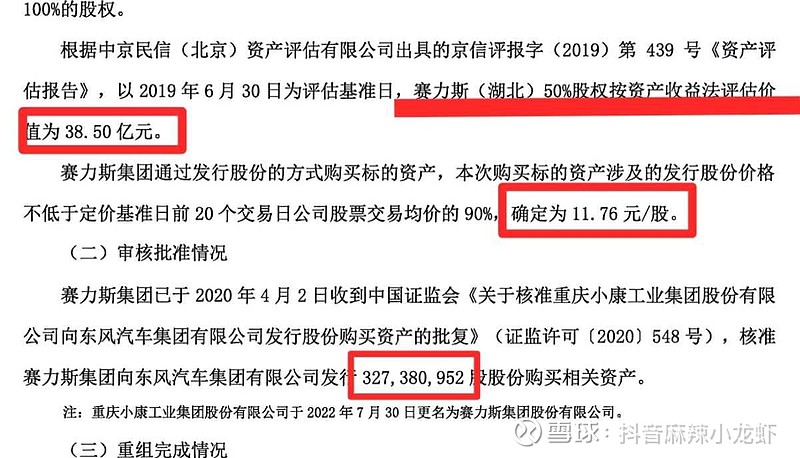

赛力斯2019年用收益法把收购标的评估为38.5亿,以11.76元/股折股价非公开发行3.2738亿股!按照赛力斯91元的收盘价,被收购方光股票溢价就爆赚260亿!

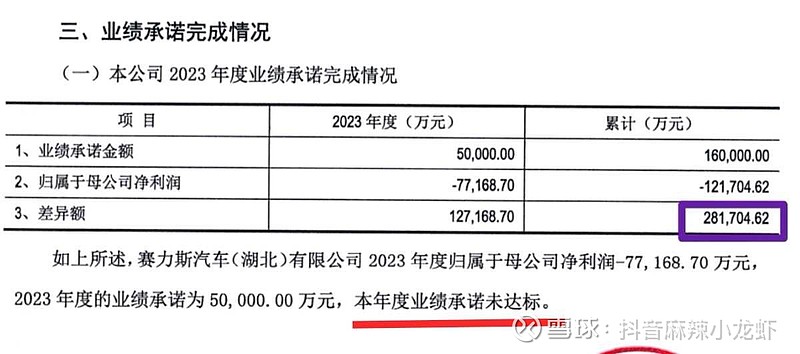

收购对赌承诺2019、2021、2022、2023分别实现2亿、4亿、5亿、5亿合计16亿净利润!收购5年回头看,对赌期结束,4个年度不但一分钱净利没有实现,反而巨亏12.2亿,与收购承诺偏差28.2亿!

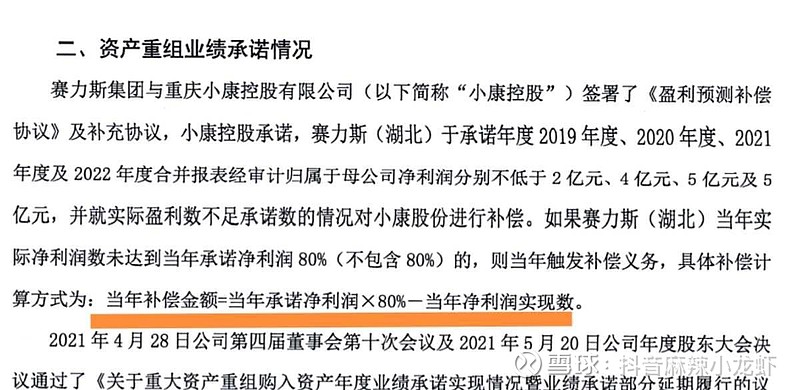

当初的收购是按照收益法确定的资产价值,结果5年不但承诺的16亿收益一分钱没有实现,反而巨亏12.2亿!有投资者质问——当初的评估到底是专业队伍还是业余候补?当初的收益是如何确定的?如果放在2023年继续用收益法评估,连续巨亏的被收购资产是不是应该一文不值还要倒贴钱呢?即便被收购方按照对赌协议约定,以16亿的80%对应12.8亿(外加巨亏的12.2亿)现金补足对赌,是不是就代表着所收购的资产未来能大幅度盈利足以支撑38.5亿的评估值呢?万一未来继续亏损,又该如何向股民交代呢?谁该为公司的损失负责呢?当初的评估和对赌到底是不是在“画大饼”?

对赌补偿协议也有点看不懂,明明约定了对赌金额,为何利润不达标时,补偿金额要打8折呢?

基于上述事实和股民反映,估计深交所的问询函很快会到,也很可能影响最新收购计划。最新收购预定非公开发行的折股价为66.39元/股,与当下股价比已经打了近7折,如果溢价1倍收购资产,折股价就相当于33.20元,如果溢价3倍收购资产,折股价就相当于16.6元!等于在当下股价上打了0.18折!难道赛力斯的股价就该值16.6元吗?当然,具体溢价多少收购,还要看未来的评估报告。

以上总结不知道是否正确,欢迎批评指正!