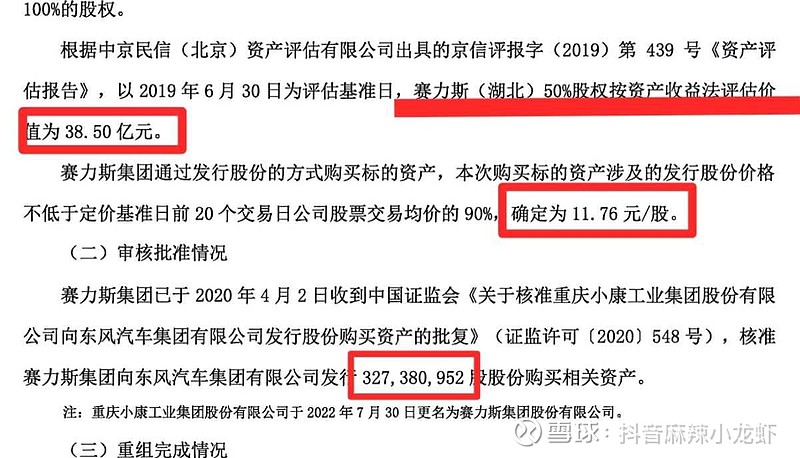

赛力斯2019年用收益法把收购标的评估为38.5亿,以11.76元/股折股价非公开发行3.2738亿股!按照赛力斯91元的收盘价,被收购方光股票溢价就爆赚260亿!

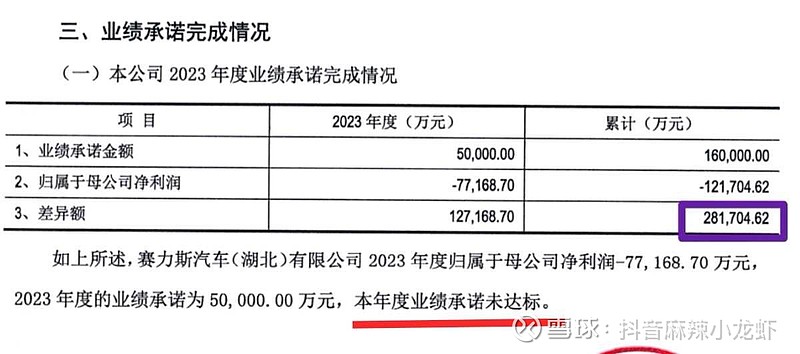

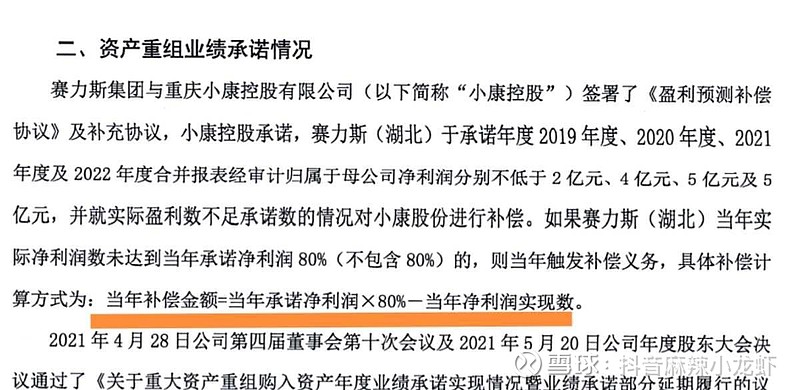

收购对赌承诺2019、2021、2022、2023分别实现2亿、4亿、5亿、5亿合计16亿净利润!收购5年回头看,对赌期结束,4个年度不但一分钱净利没有实现,反而巨亏12.2亿,与收购承诺偏差28.2亿!

当初的收购是按照收益法确定的资产价值,结果5年不但承诺的16亿收益一分钱没有实现,反而巨亏12.2亿!有投资者质问——当初的评估到底是专业队伍还是业余候补?当初的收益是如何确定的?如果放在2023年继续用收益法评估,连续巨亏的被收购资产是不是应该一文不值还要倒贴钱呢?即便被收购方按照对赌协议约定,以16亿的80%对应12.8亿(外加巨亏的12.2亿)现金补足对赌,是不是就代表着所收购的资产未来能大幅度盈利足以支撑38.5亿的评估值呢?万一未来继续亏损,又该如何向股民交代呢?谁该为公司的损失负责呢?当初的评估和对赌到底是不是在“画大饼”?

对赌补偿协议也有点看不懂,明明约定了对赌金额,为何利润不达标时,补偿金额要打8折呢?

基于上述事实和股民反映,估计深交所的问询函很快会到,也很可能影响最新收购计划。最新收购预定非公开发行的折股价为66.39元/股,与当下股价比已经打了近7折,如果溢价1倍收购资产,折股价就相当于33.20元,如果溢价3倍收购资产,折股价就相当于16.6元!等于在当下股价上打了0.18折!难道赛力斯的股价就该值16.6元吗?当然,具体溢价多少收购,还要看未来的评估报告。

以上总结不知道是否正确,欢迎批评指正!

$赛力斯(SH601127)$

全部讨论

赛力斯公告,拟通过发行股份的方式购买重庆产业母基金、两江开投、两江产发持有的龙盛新能源100%股权,发行价格66.39元/股,本次交易预计构成重大资产重组,交易完成后,重庆国资股东将成为公司的重要投资者,国资入局,万亿赛力斯可期📈📈📈

大国崛起,民族品牌领袖,赛王继续遥遥领先📈📈📈节后赛力斯走势预测:业绩已如期扭亏加重大资产收购方案,赛力斯股价爆发已经是必然。5月股价将迎来爆发月,预计涨幅至少在30%以上,达到第一目标位120。如果五月M9新增大定超过两万台,M5大定超过3万台,股价剑指第二目标位145📈📈📈

在2024北京车展上亮相的赛力斯魔方平台,将行业领先的安全、动力、底盘、软件等技术跨域融合,为用户带来“好开、好用、超安全”的用车体验。当中国新能源汽车驶入下半场,自身的技术积淀和对未来的精准预判将成为决定胜负的关键,赛力斯,是真正的民族品牌担当,星辰大海,未来可期。

赛力斯与华为联合设计的以AITO问界新M7及M9为代表的系列车型上市即成为爆款,今年第一季度,AITO问界全系累计销量破8万辆,稳居中国市场豪华品牌销量前五位,成为榜单中排名领先的中国品牌。

截至目前,AITO问界汽车用户规模已接近30万。伴随AITO问界新M5上市,高端智慧汽车产品矩阵持续丰富,市场规模有望进一步扩大。多家机构研报纷纷看好赛力斯成长性。招商证券认为,问界新M7及M9销量持续攀升,问界新M5上市,公司销量已步入良性拐点,看好后续持续放量。

回望2023年,中国汽车市场竞争异常激烈,“价格战”贯穿始终。面对严重内卷的市场环境,赛力斯新能源汽车业务在下半年迎来爆发。数据显示,2023年四季度营业收入191.62亿元,同比增长74.49%;四季度新能源汽车销量8.27万辆,同比增长88.39%,营业收入和新能源汽车销量均创历史新高。

赛力斯自2016年从美国硅谷起步,转型进入高端智能电动汽车赛道,历经八年新能源探索,三年跨界融合,造出三款电动车。赛力斯今年一季度实现净利润转正,毛利率持续改善至21.5%,也印证了其新能源汽车战略的初步成功,成为推动业绩的强劲增长引擎。

北京车展发布会上,赛力斯集团董事长张兴海已为未来定下了更高的目标,“赛力斯正以智慧重塑豪华,探索‘传统豪华+科技豪华’的‘新豪华’,要让更多的中国人驾乘中国造豪华汽车。