1、以下预测都是毛估估,定量计算存在高估,实际为了定性,制冷剂企业未来可期。

2、没有区分海内外价格。目前国内价格高于国外,尤其个别品种比如143a。但趋势是海内外都会涨价。

3、巨化海外配额没算入,已有三万吨,今年在建二万。巨化很可能是第四批制冷剂配额国家的龙头。

4、东岳的原大股东在东岳子公司们拥有20%多的股份,所以东岳的配额要打折。下表都没打折。

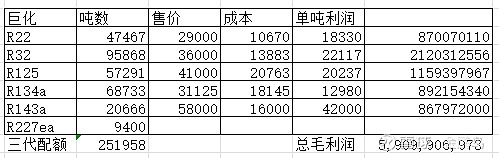

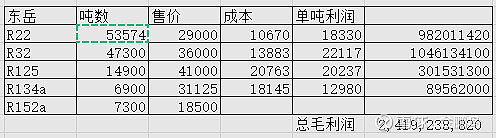

5、五月底做的测算,按照下图价格:

6、成本参考隆众资讯制冷剂2024年3月报。

7、制冷剂业务只是这些企业经营范围的一部分或一大部分,非制冷剂部分业务忽略不计。

8、一切都在动态变化,明年R22会削减,今年已经过去五个多月,很难精确预测今年或明年业绩。

于是,得出按照五月底制冷剂价格,三美毛利24亿,东岳24亿,巨化59亿,下面还有东岳、永和、昊华、东阳光。

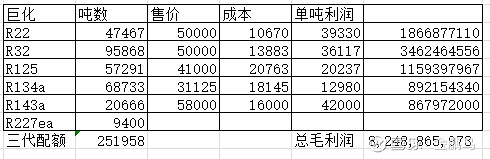

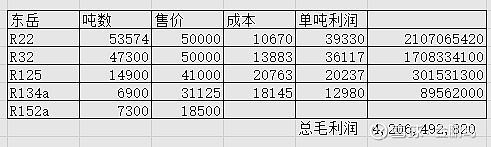

假如,R22和R32价格涨到五万每吨,三美毛利30亿,东岳42亿,巨化82亿。

$三美股份(SH603379)$ $巨化股份(SH600160)$ $东岳集团(00189)$

精彩讨论

金鹏鸟06-08 10:42巨化利润测算可能存在低估,因为海外配额没算上,其他化工可能也会产生大量的利润,还有134也会涨价。

三美,如果134涨起来,弹性很大。

永和在这个测算中明显是高估了,因为它的利润大多数来自于143,143国内配额不多,海外价格是比较低的。…

感觉首选巨化,次选三美或东岳。其他其实都不用看了。

还有,22和32涨到五万每吨,指日可待。

岱宗大街一枝花06-09 15:19东岳集团将持有的东岳高分子23.12%,东岳硅材23.12%,东岳未来氢23.12%置换给新华联股东方。东岳制冷剂主体“东岳绿冷”穿透后由东岳高分子100%持股,因此置换后东岳集团在绿冷的权益同样下降到76.88%,今年制冷剂的所有归母都按77折算。 #巨化股份# #三美股份# #制冷剂#

厚积薄发00106-09 03:48别担心,市场波动是又人性和行业周期决定的,相信人性万年不变,周期永轮回。

金鹏鸟06-08 17:23kimi搜了下:根据搜索结果中的信息,毛利是指企业一定时期内的产品的销售收入扣除销售成本及营业税及附加后的毛利润。在现行的企业会计制度中,由于营业税已经基本取消,增值税产生的附加税如城建税和教育费附加等,几乎可以忽略不计,因此这部分流转税可以计入毛利,也可以不计入毛利。

具体来说,对于工商企业,收入指的是不含增值税销项税额的收入,而对于建造施工企业,收入为含税收入。在计算毛利时,成本是按不含进项税额的单价计算确定的。因此,毛利的计算通常不包括增值税,但具体是否计入,可能取决于企业的具体会计政策和实践。

高山流水284406-08 11:15售价得扣除13%的增值税,在扣除25%的所得税,实际利润会低很多。

这几家氟化工企业,最好的就是东岳,财务最稳健,产业链布局深度最广,研发投入最多。

从最上游的萤石(源头)开始供应偏紧,会逐步传导至供应链的中下游,高分子产能消化两年也该供需平衡了,一旦产业链后端的高分子周期反转,弹性最大的就是东岳。

制冷剂就是纯偏周期的点,价格上限很高,提供了基础支撑,高分子才是企业的上限。

全部讨论

很赞!

2处不认同。

1. 东岳R22配额全球第一,其年报中有说,所以不会比巨化少,我留存的资料是53574吨。忘了出处了。在此我再吐槽下港股的信息披露问题。东岳集团的年报没有披露任何的公司配额情况,公司所处行业信息也没有,不像我大A。是港股就这样,还是在某些公告里?我是初入港股的小白,向有了解港股的朋友讨教

2. 东岳集团股权置换,大股东的股权变成了子公司的股权,抵消了,所以不能简单的认为配额减少了。我的理解是没变化。

巨化利润测算可能存在低估,因为海外配额没算上,其他化工可能也会产生大量的利润,还有134也会涨价。

三美,如果134涨起来,弹性很大。

永和在这个测算中明显是高估了,因为它的利润大多数来自于143,143国内配额不多,海外价格是比较低的。…

感觉首选巨化,次选三美或东岳。其他其实都不用看了。

还有,22和32涨到五万每吨,指日可待。

重仓巨化,看到楼主的帖子更安心了,后期逢低继续加仓。感谢分享!

售价得扣除13%的增值税,在扣除25%的所得税,实际利润会低很多。

这几家氟化工企业,最好的就是东岳,财务最稳健,产业链布局深度最广,研发投入最多。

从最上游的萤石(源头)开始供应偏紧,会逐步传导至供应链的中下游,高分子产能消化两年也该供需平衡了,一旦产业链后端的高分子周期反转,弹性最大的就是东岳。

制冷剂就是纯偏周期的点,价格上限很高,提供了基础支撑,高分子才是企业的上限。

金鹏鸟老师您好!各位球友好!我有几个问题向大家请教:1. 巨化假如今年的净利润为30亿,那么30÷27亿股本=1.1元,涨到26元就已经给了它约24倍估值,事实上已经可以了。假如它的年度净利润是35亿左右,35÷27=1.3元,给它20倍估值就是26元,给它24倍估值就是31.2元,25倍估值是32.5元。不知道下半年R134,R32等会涨到什么价位,如果巨化全年的净利润只有30亿那么26元就是一个重要的数字;2. 对明年三代制冷剂的涨价我们充满信心,R32 和R22还有R134涨到5万元/吨应该没问题。但是有一个很严峻的事实:现在A股日成交量严重不够,整个市场严重缺钱,量化资金高频交易,导致只有中国船舶,电力板块,中远海控等少数个股走得强,市场没有赚钱效应。有的个股即使前景比较好比如巨化但是量化资金精准阻击也使得长线持有个股进行价值投资变得艰难。市场本来缺钱,有了量化资金后市场更像一个赌场,因为量化资金的本质是赚快钱和割韭菜。持有小市值公司的投资者更是苦不堪言,因为个股大幅下跌,让人绝望。从去年到现在市场让人感到惊恐,而且没有赚钱效应,很多人赚不到钱而且巨亏,所以他们终究会割肉离场的。3. 曾经我以为证券市场是经济的发动机,我们需要一个高效的市场,但是现在这个市场让人心灰意冷。我以为A股是会永续繁荣的,来这里玩的人一定是很多的,未来也会很多,但是据统计现在的年轻人很多根本不玩A股,他们不感兴趣,而且事实上这里也不值得来玩,难道继续来送钱给别人,巨亏离场吗?互相掏口袋吗?如果我们持股巨化到明年,而事实上越来越多的人离开A股,今年整个市场不好,明年巨化会到40---50吗?明年我们的筹码卖给谁?欢迎大家留言。

134a 的潜在涨价没有考虑进去呀。无论怎么算,三美和巨化当前的市值都是底部,三代制冷剂到2029年配额才削减,而这期间需求是逐步增加的,但供给不变,价格长期看是上涨趋势,涨出来的都是企业利润。下有底,上不封顶,而目前的市值很显然对应当前的制冷剂价格还是偏低的。