一、业绩指引明确。

以目前22.35亿人民币市值计,公司业绩指引2020年报净利为2.45亿人民币,为9.12pe;2021年报净利为3.2亿人民币,pe为6.98。便宜

二、成长性好,peg极低。

2016-2019年主营业务复合增长率为19.7%,净利润复合增长率126.5%。

2019年报调整后净利润为1.51亿,意味着2020年年报,净利增长为2.45/1.51=62%。2021年报,净利增长为3.2/2.45=30%.

三、位于上海,不愁生源,不愁毕业分配,师资雄厚,管理层优秀。赛道很长雪很厚。

四、营收稳定增长,并购可能成为意外之喜。

1、本校学生人数,2019为20000人,2020年和2021年每年增加2000人。校区占地53万平方米,还有10万平方米可若干年后进行三期工程建设,三期以宿舍为主,待利用空间大,三期建完学生人数可达3万多人,可见学生人数的内生性增长比较稳定。

2、2019年,大一新生部分学费收费30000,其他学生平均收费23000,随着新老更替,人均学费会逐步提升。中外合作项目收费较高,目前人数很少。计划扩招研究生。新生寄宿费水平从3,600元提升至人民币4,800元。

3、上市融资来的钱,其中有1.91亿人民币,准备并购一个学生数大于5000人,营收大于1亿人民币的学校。

教育股和地产股的相似点之一都有合同负债。房地产项目交付后才结算利润,预售款以合同负债的形式计入流动负债。教育行业也是一个学习阶段结束才结算利润,预收学费以合同负债的形式计入流动负债。建桥教育2019/2020年的合同负债为3.07亿。

可见教育股比较容易预测未来几年的营收。这也是教育类上市公司能给予较明确的业绩指引的原因之一。近几年营收年化增长20%左右可期。2019年营收增速为18.1%。

五、净利增速远超营收增速

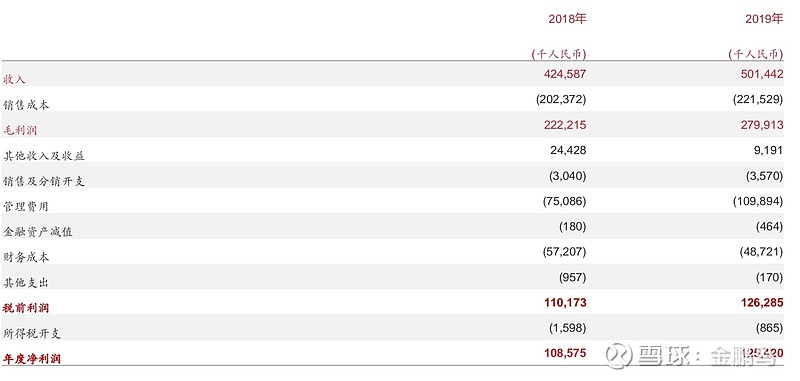

请看上表,分析如下

1、销售成本

2019年成本为2.215亿人民币,增长9.4%,远低于收入增速。

其中教师费用为1.044亿,目前师生比1:15.9,远低于同类学校,不需担心未来几年教师费用增长太快。折旧费用为0.664亿。二期工程已经在19年完成,未来折旧增速远比不上营收增长,如果不上马三期工程,近二年折旧会逐年降低。

销售成本增长速度低于收入增长速度,导致毛利增速会大于营收增速。2019年毛利增速为26%。

2、三费开支

从毛利润到净利润,建桥和地产公司一样,主要有销售、管理和财务这三类费用。共有1.526亿,减去上市开支2500万,比去年仅增加了1560万。

其中,销售开支只有360万。

管理费用,有1.1亿,内有行政人员开支,和上市开支2500万。

一般教师的收入有二笔:教学工作和行政工作。看学校老师们的收入不能只看教师费用,2019年度年报显示,员工薪酬一共为1.678亿人民币。

财务费用是4872万,比去年反而降低了。有760万利息被资本化了,这个跟地产公司的财务处理也是相似。有息负债目前为11.3亿人民币。

三费开支增速慢,导致净利增速比毛利增速快。除去一次性的上市费用,2019年净利增速为29.3%。如果剔除一次性的上市奖励2200万,净利增速应该在59%左右。

净利增速59%大于毛利增速26%大于营收增速18.1%,未来几年也将如此,教育股的成长性真是太好了。

六、管理层持股较多,与股东利益一致。

控股股东占38.29%的股份,公司和集团高管占27.6%,独立第三方占9%,基石投资者(2020年7月解禁)占7.85%,留给流动股东的筹码只有17.15%。

所以能理解,2019年年报业绩不及业绩指引时,管理层连续开了三个会来说明情况,诚恳地表示老乡别走。他们不想股票跌,与他们切身利益相关。上市时股价6.7元港币,现在5.9港币。

七、未来股价预测

2020年4月17日,市值24.5亿港币。

按照建桥教育业绩指引 2020 年 2.45 亿元人民币、2021 年 3.2 亿元人民币净利,20 倍 PE 计算,则建桥教育市值为 2020 年 54 亿港元、2021 年 71 亿港元。持有建桥教育一年的收益率为 120%,持有建桥教育二年的收益率为 190%。

按照15倍 PE 计算,则建桥教育市值为 2020 年 40.5亿港元、2021 年 53.25亿港元。持有建桥教育一年的收益率为 65%,持有建桥教育二年的收益率为 117%。

八、主要风险点:

2019年所得税才交了90万,以后会不会交更多税?这也是教育股普遍面临的问题。

2019年本来业绩指引1.8亿人民币,经调整后净利为1.51亿人民币(去掉上市费用),管理层说是因2200万上市一次性奖金的缘故,未来二年业绩指引不变。这让投资者大跌眼镜。明后年不晓得是否会出现类似情况。这2200万在年报中也表述不清。

2019年度没分红,港股不分红不受市场欢迎。未来几年管理层表示会分红。

以上分析为本人学习所用,不做推荐之用,欢迎大家探讨。

$建桥教育(01525)$ $中汇集团(00382)$ $天立教育(01773)$