metalslime06-17 18:45油已经不分民企国企,属于全民狂欢。

油不到的自动成为cn.loser

锋谈慧语06-23 19:38茅台经销商那么多,为什么要团结起来砸价格呢?但凡有钱赚,谁敢得罪茅台?还要不要茅台的额度了?不是逼到亏钱,谁会去砸自己饭碗呢?其实真相很简单,哪有那么多内斗?少数经销商想内斗也成不了气候。如果赛道景气,能卖高价,谁也愿意低价砸?有钱不赚要做雷锋吗?无他,春江水暖鸭先知而已,经销商是对市场最敏锐的一批人。茅粉就是不愿意承认景气向下的事实,非要到处找借口。

浊静徐清06-21 14:30很多人在腾讯从700多跌到400左右那一次,

觉得是巨大的机会。

那次老段也在抄底。

但是抄着抄着,

老段就吓坏了,

等到腾讯200多的时候 ,

发现了腾讯的很多问题:

比如,大股东不停抛售、比如腾讯的财务投资等等,

最后说,他根本没买多少

茅台这一次,会不会有些类似?

肥实的二蛋06-23 23:47借徐老师宝地记录一下想法,方便后续翻看前面的讨论。

公公已经开始买茅台了,原话是如果跌到1200,计划仓位在10%-15%左右。这已经是重仓了,我一个作业党有必要进行研究,这是原动力。

公公的公开文章中,先看1400,1400存在30季线支撑。然后很难跌破1200,1200是19年白酒暴涨之前的盘整区间,且对应股息4%以上,存在强支撑。

公公的观点先放在一边,研究一下逻辑。首先茅台未来10年还能不能当老大?大概率。其他能打的只有5娘和老窖,但他俩是浓香型,口味方面的细分赛道有区别。而且他俩要颠覆一哥地位,所需要花的成本可能和茅台维持现在地位的成本存在数量级差异。白酒销量总体减少有无影响?有,但对头部白酒影响不会太大,就比如利群抽多了还是想买盒中华玩玩,好酒的只要有机会就会想试试名酒。60后现在60多岁,70后50多岁。廉颇老矣但还能喝,这些人口都还能提供10年以上的缓冲时间。

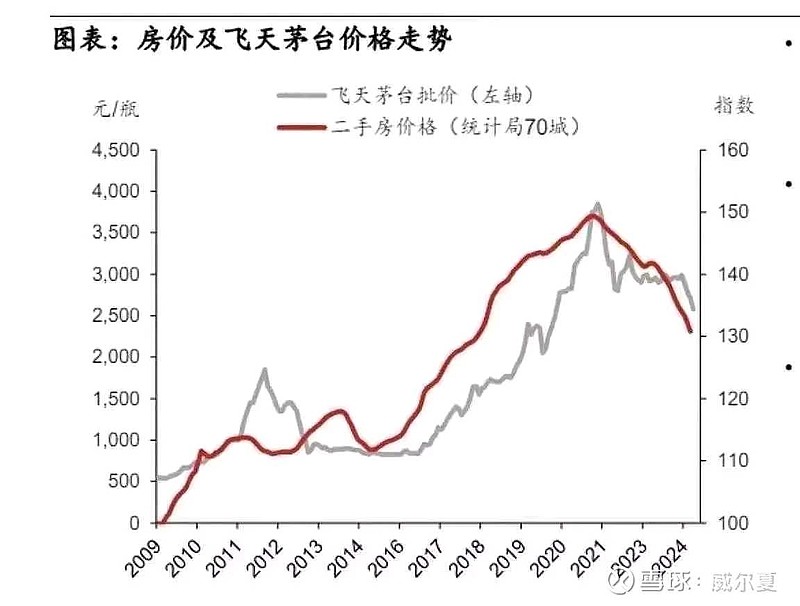

简单回顾之前从12-24这12年的历程。大致分两段,12-15,受三公,塑化剂等影响,茅台利润告别了之前的高增长,三年稳定在150亿附近。市场上售价与出厂价相差无几,超市,酒水店可以轻松的买到平价飞天,10pe。16-21,持续保持高双位数增长,市场上飞天的售价越来越高,很多人平价买的酒倒给黄牛赚差价,股价也达到顶峰,60pe。随着地产见顶,21-24从横盘到逐渐进入下跌通道,世面上散飞天酒价约从3200降至2200元。

可见的事实是,茅台并非某些人之前鼓吹的“无周期”,“永远赢”。虽然周期较长,但依然是一个周期性较明显的品种。那和什么相关呢?12之前,三公消费是主力军,所以三公禁令后三年利润几乎无增长。转折点发生在16年,随着地产行业复苏,相关的商务宴请承接了很大一部分需求,著名的恒大定制茅台就发生在这一时期。地产什么情况大家都有数,这块需求现在没有了,又没有新的需求去按市价承接,所以市面上的酒价跌得才如此快。

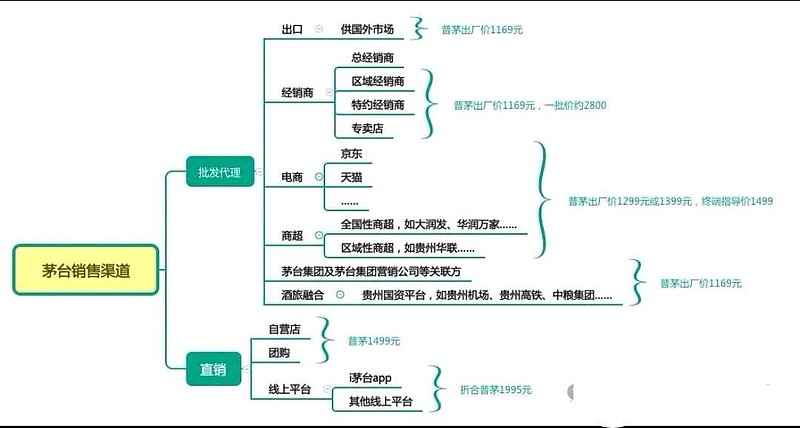

对茅台来说,前几年的故事是越存越香越存越值钱,而市价的一路上行,带来了独特的金融属性。出厂价1169元,指导价1499元,实际售价高达3000元以上,经销商,黄牛存酒几乎是普遍现象,也因为供不应求而直接推动酒价上涨。而酒价已经下行,存酒不仅没有收益还会亏损,他们会不会开始保命大甩卖呢?和大逃杀一样,序幕一旦拉开,谁先跑谁亏得少,那人性就很难禁受得住考验了。怎么坚持靠什么坚持,靠信仰?

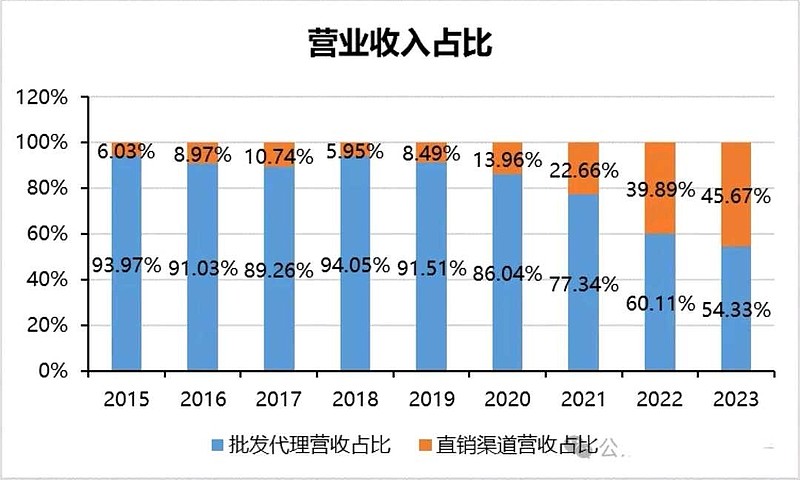

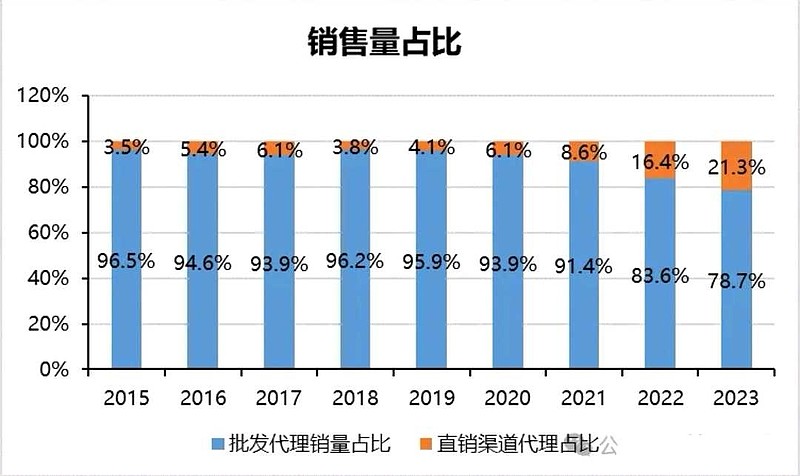

茅台和经销商的故事太多,12-14是靠经销商过的难关,一哥地位也是靠经销商而稳固。但经销商在16-23也攫取了极大的丰厚利润。2023直销吨价为430万,经销商吨价为139万,直销渠道以20%的销量贡献了672亿营收,经销商以80%的销量仅贡献了800亿营收。假设这块结构不转变,而未来三年茅台还继续保持双位数增长,那么在直销营收随市价下行的情况下,经销商需要顶着自己存酒贬值,贷款压力,继续大力收酒,能顶多久?也许一级还能靠薄利熬一下,但二级三级的日子可能就很苦了,一次把前几年的利润全部吐干净都不是不可能。因此未来几年不仅双位数增长不会再见,而且0增长的可能性比较大。这也是近期股价跌跌不休的原因,即将进入逻辑杀。

因此得出我的结论,较好的买点是等待利润停滞2-3年左右再视情况介入。最好是等待酒价跌回指导价甚至出厂价附近再去接,因为此时不管有没有其他的大需求,人民的需求可能已经能撑起销量了。而茅台集团需要做的事情很简单,在一定时间以后,等经销商熬不住,就加大直销比例,做好防伪,营收大概率能稳住。而这都是技术上非常简单的事情,之前做不好,无非利益。

然后倒回去按未来三年0增长去计算1200的股息。因为特别分红不能记入(除非写入章程),因此只能按750分375算,每股分3元,股息率2.5%,显然不具备足够高的保护。而分红率近年能明确提高到90%以上么?悬。1200大致对应1.5万亿市值20倍pe。对一个未来几年可能无增长的企业,这样的估值显然还是不够便宜,不可能算一眼好。

因此,这个作业我暂时还不能抄。1200长期看可能不亏钱,但时间成本可能会比较高,还是等鱼咽气了再去捡比较好。

forcode06-20 06:48经销商在茅台国资控股的情况下,对管理层有特殊功能。如果茅台是家族控股,早就取消所有经销商了。