昨晚再仔细分析了一下腾讯投资飞轮,最终结果还是有些震惊。腾讯投资飞轮在2020年一年中,居然盈利(含浮动盈利)8287亿元,是当年经常性收入下的利润1060亿元的八倍。如果腾讯投资公允价值波动全部计入损益,则腾讯2020年税前收益将接近10000亿元,远远超过同期全球其它公司利润。

由此,腾讯也创下了是有史以来,全球公司年度盈利之最。

以下为2020年全球盈利最高公司列表,其中盈利排在第一名的苹果公司利润574亿美元,合人民币3656亿元,尚不到腾讯利润一半。 $苹果(AAPL)$

而实际上,腾讯投资计入当年净利润的税后收益仅约为533亿元。下面让我们再来认识一下腾讯投资飞轮。

一、高速运转的腾讯投资飞轮

截止到2021年第三季度,腾讯公司自2001年以来,累计净利润约8064亿元。目前,腾讯投资资产账面值也是8000亿元左右。经过估算,这8000亿元股权金融资产,实际价值在2.4万亿元左右。

腾讯成立以来产生的8064亿元中,有2790亿元是非经常性收益,其中主要是投资收益。也就是说,腾讯成立以来,其经常性业务带来的利润总额约为5274亿元。

换一个说法:二十年来,腾讯主营业务赚了5000多亿元,

腾讯投资团队把这5000多亿元全部用于投资了,

目前已经产生了2790亿元的、已经入账的利润,

另外,尚有16000亿元的潜在盈利,这里面包括已经上市、未入账的(联营公司)7000亿元的浮动盈利,和未上市但有望实现的9000亿元潜在利润。也即:

腾讯三大业务——5000亿元——8000亿元——15000亿元——24000亿元——

看起来,确实像一个不断翻滚的飞轮,

每一年,这个飞轮都在向上翻滚。

总结:

一、腾讯投资飞轮,很好地保护了腾讯的历年盈利,而且实现了巨大的增值。

二、腾讯投资飞轮,很好的与现有三大业务进行了协同。

三、腾讯投资飞轮设计精巧。把投资资产放在三大项中,很好的对财务报表进行了保护,而不是增加波动。过去十年,腾讯的非经常性损益均为正值、且呈现逐年增加态势。

这一点,值得很多公司学习。现在很多互联网公司也开始对外投资。但是缺乏整体谋划,影响了财务的表现,对整体来讲反而可能是一个产生负面的影响。网页链接

四、腾讯投资飞轮,相当于加强版的中国互联网ETF+游戏产业ETF。在可预见的未来十至二十年的时间里,这个飞轮将带来巨大利润。网页链接

二、腾讯投资飞轮体量估计:2.4万亿元人民币(2021年3Q)

根据2021年3Q腾讯季报,全部投资性股权实际价值估算。

先对其股权全部列示和分类,一要分清楚上市股权和非上市股权;二要分清楚其入账值是原始值还是公允价值计量值。然后,在这个基础上,大体还原其股权的实际价值。

先看腾讯的三大投资资产:

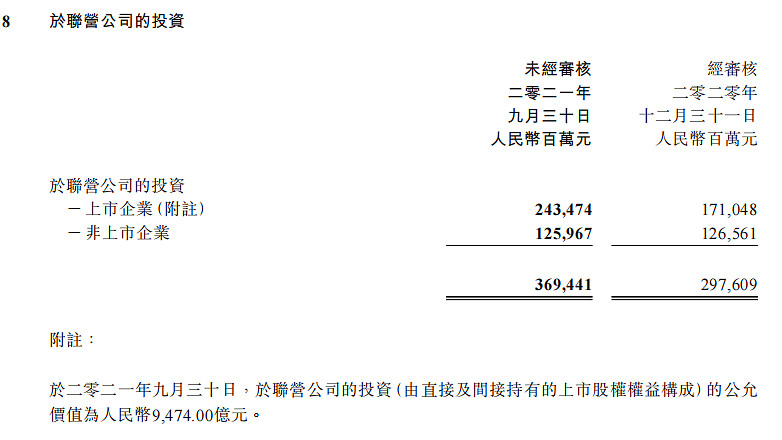

A、联营公司。

至2021年9月30日,腾讯对联营公司的投资累计3694亿元,其中上市公司2435亿元(入账值),公允价值9474亿元;非上市公司1260亿元(入账值),季报未给出公允价值,可参照上市部分,此项资产公允价值(拍脑袋价)为4902亿元。联营公司累计公允价值1.438万亿元。

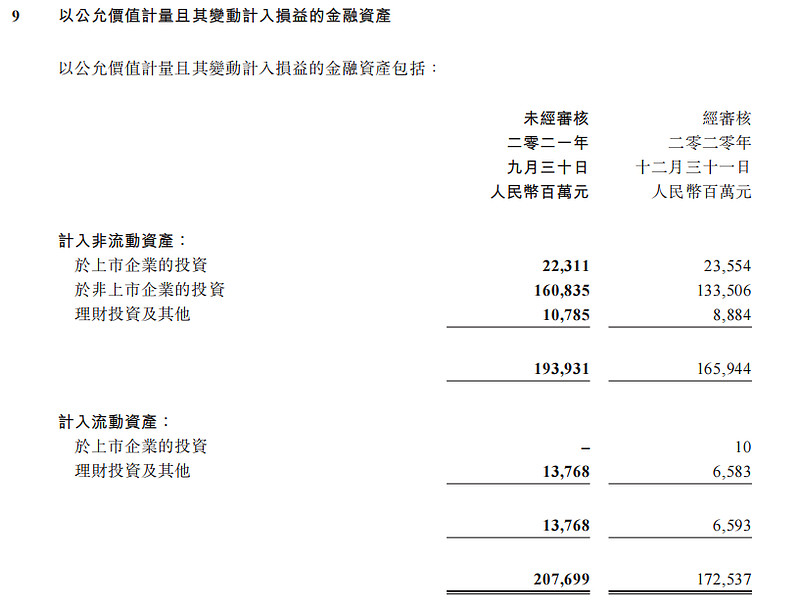

B、公允价值波动计入损益的金融资产

尽管,三季度末计入损益的金融资产2077亿元,但其中1608亿元为非上市公司,其市值向下波动的概率很低,而上市后则会带来巨大收益。而可能出现较大波动的是,该项资产中的已上市公司,其市值不超过400亿元,其中确定是上市公司股权的223亿元。这是暴露资产。

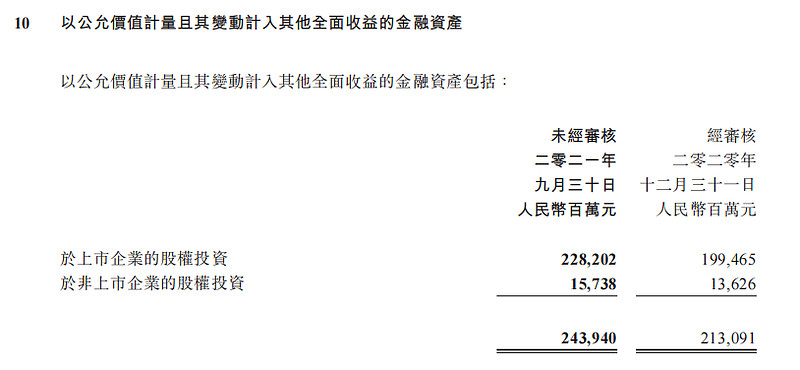

C、公允价值波动计入其他全面收益的金融资产

2439亿元的股权资产中,上市公司股权为2282亿元,非上市股权为157亿元。尽管该项政策中上市公司股权较大,但其不计入损益,故不对当期净利润形成影响。

总结:

第一,腾讯目前投资组合入账了约8000亿元的股权投资,除按照腾讯季报的分类外,我们可以以上市、非上市,以及是否公允价值计量来分类,以便计算其实际价值。(这里面用实际价值这个词主要是为了区别于公允价值。因为在腾讯的财报中,以公允价值计量的非上市公司股权,并没有反应其实际价值,故以此区别。)

1、上市公司股权实际价值12156亿元,包括:

A、以入账值计量的上市公司股权(在联营公司中):2435亿元。季报显示,其公允价值为9474亿元;

B、以公允价值计量的上市公司股权(极少部分可能含在理财投资):400亿元+2282亿元=2682亿元。该数字即为公允价值。

2、非上市公司股权(以原始值入账):1260亿元+1608亿元+157亿元=3025亿元。(注:1608亿元的非上市公司股权,尽管季报中说是以公允价值计量,但实际上由于是非上市公司股权,其并未反映实际价值。)

第二、以上各项的实际价值。第1项,其公允价值已经给出,基本上可以看做是实际价值;关键是第2项的实际价值的估计。

可以按照第1项提供的信息,进行大体估计。

第1项中,入账值为2435亿元的股权,其公允价值为9474亿元;

可以拍脑袋性质地、同比例升值地来推算,第2项中,3025亿元的未上市股权,其公允价值大体为11770亿元。

第三、由此,腾讯截止到2021年三季度末的股权实际价值为:

9474亿元+2682亿元+11770亿元=23926亿元。

三、腾讯投资飞轮设计精巧,目光长远且照顾当前

腾讯股权投资分三部分入账,设计较为精巧,目光长远且照顾当前。相较于一些年轻的公司,腾讯投资的相关安排值得学习。网页链接

腾讯投资飞轮的特征如下:

第一,把蓄水池做的很大,且不谋求短期释放利润。已经上市的、公允价值达9474亿元的联营公司股权,仅作为2000多亿元入账。这是一个大的蓄水池。而且,这部分在较长时间内不会减持。

第二,但也安排了释放利润的科目。放在:公允价值计量波动计入损益的金融资产中,其入账金额高达2077亿元。这块资产主要作用在于,提供投资利润来正面影响净利润。

因为这块资产中,1608亿元是非上市公司股权。这块资产中的相关未上市股权在后面上市时会带来股权的溢价。这个溢价会进入净利润。这块股权估值向下几乎没有空间。所以这是一块稳定的正向的利润来源。

第三,对已经上市的股权价格的波动,和公司损益进行隔离。以下两块是公允价值波动的大头,但其波动都不会影响腾讯的利润,这是很好的隔离。

1、联营公司中,已经上市的、公允价值达9474亿元的联营公司股权,其波动完全不影响公司净利润和股东权益。

2、2282亿元的公允价值波动计入其他全面收益的上市公司股权。其波动也不影响公司净利润,但影响公司股东权益和净资产。(过去九年腾讯每股净资产9年间年化增长率为42.2%,该增长率显著大于利润增长率。主要得益于这块资产在不断释放正向波动。)网页链接。

具体影响过程举例:2020年年末,腾讯股东权益为7780亿元,以上这块资产提供了1343亿元的股东权益增加量。其演变过程如下图:

股东权益——归母股东权益——普通股权益总额——储备——公允价值计入其他综合收益的金融资产,最后这一块在2020年的正面影响是1343亿元。

第四,极大的缩减暴露在二级市场的股权,因为其价格的波动会对净利润产生直接影响。腾讯投资真正暴露在二级市场、股价波动会影响公司净利润的头寸,只有约223亿元。

223亿元的头寸,占腾讯公司归母股东权益10281亿元,大约在2%左右。占近年年度2000亿元左右的利润10%左右。所以,该项头寸即便出现30%的波动,对净利润影响很小。

四、投资飞轮收益远甚于主营业务,达到惊人的8287亿元。

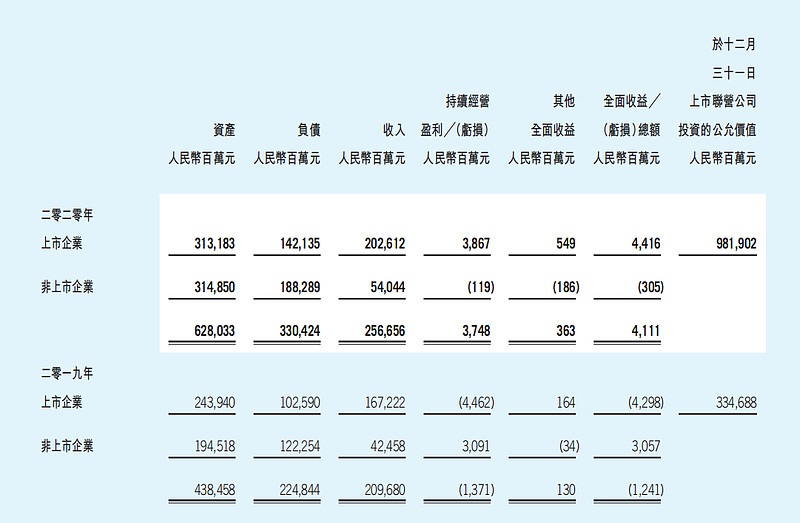

2020年是腾讯投资业务大年。这一年投资业务带来的盈利(含浮动盈利)达到8287亿元。而这一年,主营的经常性业务带来的利润约为1060亿元。

投资收益来源具体分为三块:最大的一块浮动盈利来自联营公司的已上市公司市值增长了6449亿元;第二块来自计入其他综合损益的金融资产,这块增值了1305亿元;第三块来自计入损益的533亿元。合计盈利8287亿元。具体如下:

1、2020年腾讯投资的联营上市公司浮动盈利:9818亿元-3369亿元=6449亿元。

2、腾讯年报披露的综合收益中,投资带来的收益达到1305亿元。

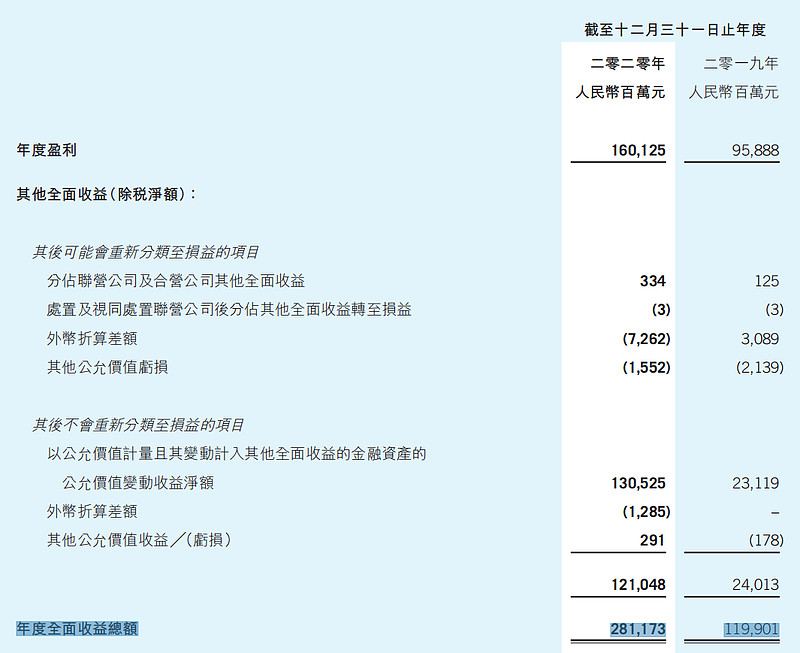

A、2020年,腾讯公司的包含公司利润和公允价值计入其他综合损益的金融资产的综合收益(年度全面收益总额)为2812亿元(如下图)。可以看出,综合收益中,1305亿元来自公允价值计量计入其他全面收益的金融资产。

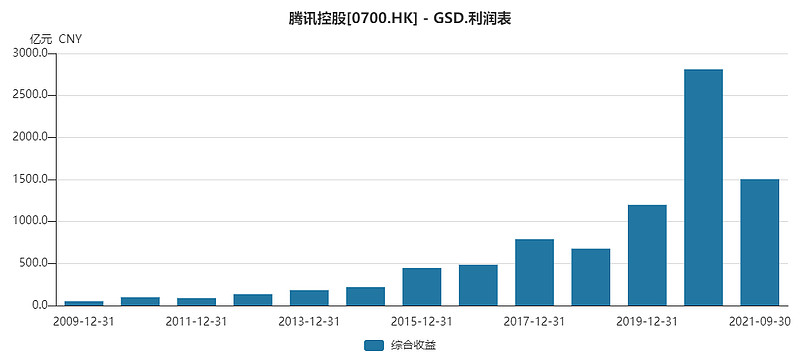

B、2009年以来腾讯综合收益图:综合收益是净利润加上其他综合收益,而其他综合收益主要来自于以公允价值计量且其波动计入其他全面收益的金融资产。

3、在2020年年度净利润中,投资性收益在公司净利润占比达到约33%。2020年腾讯公司利润为1599亿元,其中大体2/3来自经常性收益,约1060亿元;1/3来自于非经常性收益,主要就是投资收益产生的利润,约533亿元。

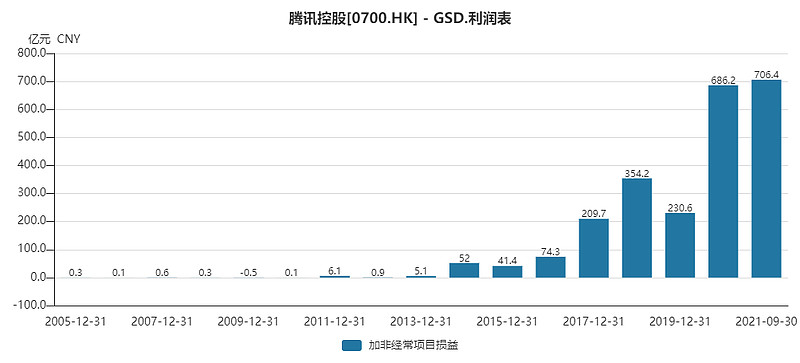

下图是腾讯上市以来非经常性收益情况。(这块收益主要来自于以公允价值计量波动计入损益的金融资产)

(这篇链接的文章,里面的数字有个别错误,数字以本文为准。)

2、当前市净率1.5倍。

腾讯投资飞轮对每股净资产的影响。目前,腾讯每股净资产在一块108元左右。

如果加上,联营公司中没有计入的7000多亿元的公允价值,腾讯每股净资产将提升到180元每股。

如再加上,腾讯投资的未上市股权。对每股净资产的影响也将在每股七八十元左右。如此,腾讯实际的每股净资产会在250元左右。

按。按照这样一个净资产值。腾讯目前的是市净率大体在1.5倍左右。

3、当前市盈率大概4倍左右。从包含浮动盈利在内的实际盈利来看,腾讯在2020年的实际盈利水平在9000亿元至10000亿元。其当前3.6万亿人民币的市值,对应的市盈率水平大概在四倍左右。

4、进一步优化的观点。

(本文仅作为腾讯公司研究之分享,不构成投资建议。文章数据可能存在缺漏,敬请留意。利益披露:作者长期持有腾讯控股公司股票。)