21年三季报公布后,B站这几天跌得稀里哗啦的。大家的聚焦点还是在投资和融资上。

一、B站股权投资,一个季度亏掉7.24亿元,严重拖累整体业绩。

一方面,确实经营这块问题也没啥,基本沿袭老路子,也取得了较好成绩:

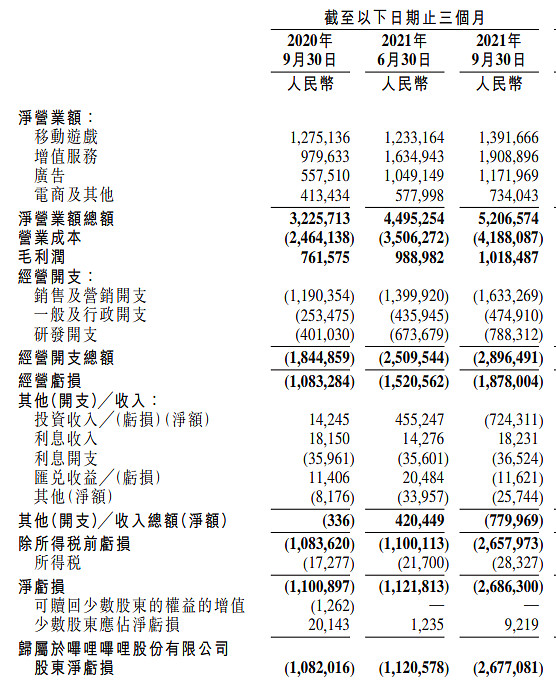

‧ 淨營業額總額達人民幣5,206.6百萬元(808.0百萬美元),較2020年同期增加61%。

‧ 月均活躍用戶(月活用戶)達267.2百萬,而移動端月活用戶達249.9百萬,較2020年同

期分別增加35%及36%。

‧ 日均活躍用戶(日活用戶)達72.1百萬,較2020年同期增加35%。

‧ 平均每月付費用戶(月均付費用戶)達23.9百萬,較2020年同期增加59%。

另一方面,公司亏损幅度急剧扩大,尤其令投资人担心的是,公司出现巨大投资净亏损。

經營方面的虧損倒在情理之中:經營虧損為人民幣18.8亿元,2020年同期為人民幣

10.8亿元。

但淨投資虧損大幅增加、达到人民币7.24亿元,2020年同期為盈利1420萬元。

使得公司三季度整体净亏损达到人民幣26.86亿元,2020年同期則為人民幣11亿元。增长幅度约150%。

二、比照腾讯投资

对比腾讯的情况:

最近三个季度,腾讯的投资基本上每个季度贡献了200亿元左右的投资收益。

腾讯投资带来的非经常性收益,已经差不多成为了经常性收益了。

2021年,腾讯每个季度投出去400亿元,同时收回了200亿元的投资收益。

而且,腾讯每年投出去的金额,差不多和腾讯经营收入现金流一致,比如今年经营性现金流入差不多1600亿元左右,腾讯投出去的金额也差不多这个水平。

腾讯是赚多少钱,投多少钱。

B站,目前自己还没有赚钱,却大量投资、用融资来的钱投资;

(而且季报显示,B站很可能还在炒短线股票)

如果要学腾讯投资,

需要学到的是,1、用公司经营现金流来投资,而不是融资来的钱;

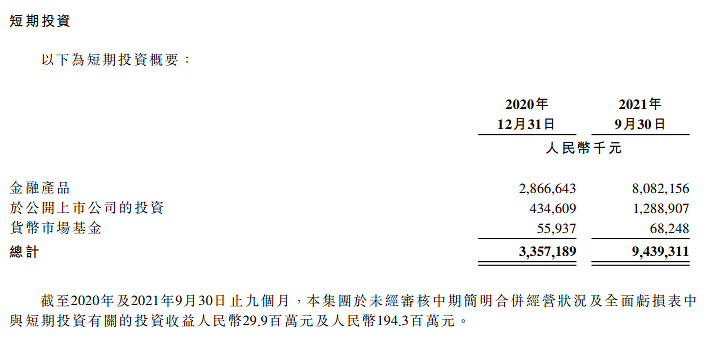

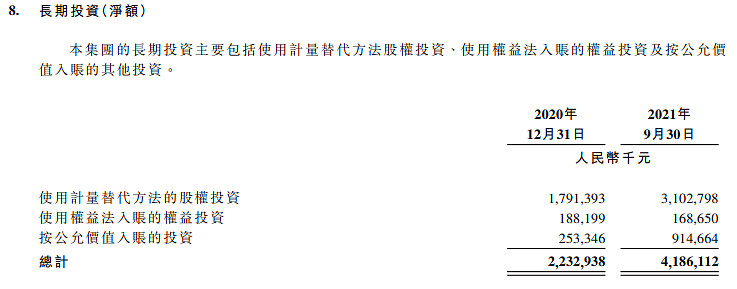

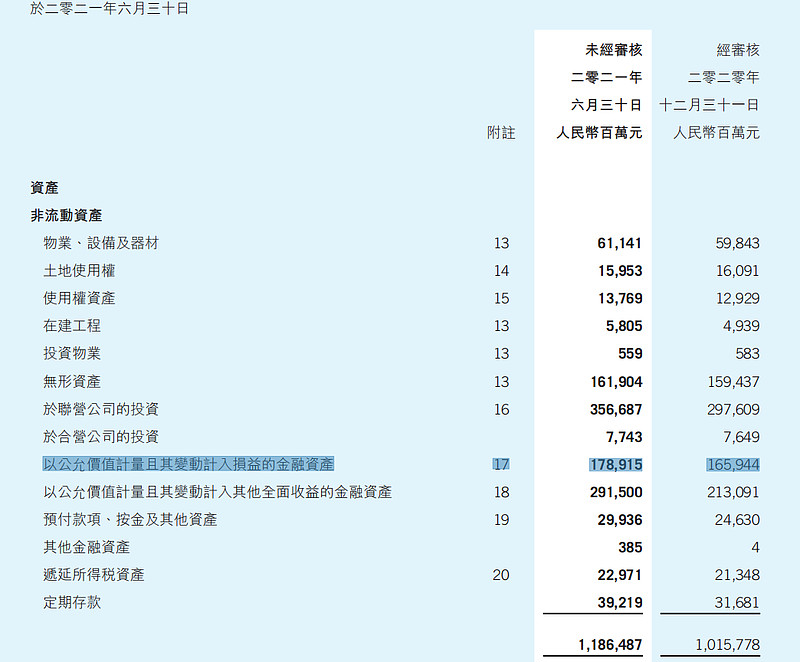

2、不要去炒股票,这是大忌。B站短期投资的股票有13亿左右,还有9亿元多元记在长期投资上(预期要持有1年以上的股权投资,以公允价值波动入账),也就是说,公司有21亿元在炒股票,3季度亏了7.24亿元,三季度B站炒股的浮动亏损加实际亏损7.24亿元,一个季度亏损超过30%。(相应的,腾讯三季度是有200多亿元的股权收益入账。但,腾讯几乎没有任何短期投资。)

3、要对投资波动产生的浮动亏损和实际亏损,有提前的沙盘推演。尽量不要影响整体财务表现。这点没有筹划好,就不要做股权投资。这点上,不得不再次夸一下鹅厂,做得真棒!2012年以来,几乎从未因为投资,影响财务表现。

当然,这一方面是腾讯循序渐进,另一方面,腾讯很好的平衡了以公允价值波动计入损益的股权、和以公允价值波动计入其他损益的股权,以及以入股价计量的大量联营公司投资(如下表)。这一块,是腾讯投资几乎永远不会亏损的蓄水池。

腾讯今年中报披露的这个联营公司投资池子,是一个巨大的蓄水池。整个投资由3567亿元的原始投资构成,其中2345亿元已经上市,其当时股价对于的市值为1.15万亿元;

另外,没有上市的还有1222亿元,其公允价值因为没有相关标准而未披露,但我们可以根据已上市的,大体推演,这1222亿元,公允价值应该在6000亿元左右。

所以,腾讯的联营公司池子大概价值1.75万亿元,但入账价仅为3567亿元。也就是说,有1.4万亿元的浮动收益,没有在报表体现,其中,已上市的股权的浮动盈利大概在9000亿元,这是可以变现的部分。

随着腾讯基于长期投资、进而可以享受优秀股权长期增值带来的股权增值,进而进一步放大这个缓冲地带。这几乎可以保证腾讯投资带来的收益,已经不是非经常性收益,而是经常性收益了。

三、B站投资问题出在哪里?

1、有接近13亿元在短线炒股,去年同期是4亿元(貌似不大好)。

我们看看腾讯是怎么安排其现金类资产(2021年中报,信息较全)的:(腾讯报表,单位是百万元人民币;B站是千元人民币)

我们看到,腾讯几乎没有短期投资。有现金1417亿元,定期存款653亿元。其他金融资产,只有极少的4.7亿元,相对于其3313亿元的流动资产,几乎可以忽略不计。

腾讯宁愿拿现金,宁愿存定期。

2,长期投资方面,按公允价值入账的投资,从2.5亿元大幅提升到9.15亿元,其波动会对经营产生较大影响。

按公允价值入账的这块投资,主要投股票,或金融产品,预期持有时间在1年以上。

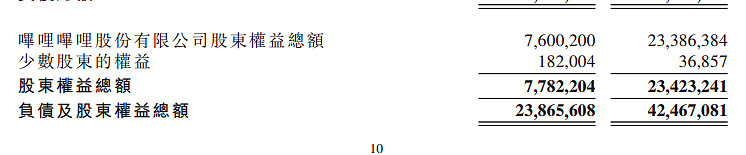

3、B站股东目前的权益总额为234亿元,用接近21亿元去做二级市场股票,接近10%的比例,在没有蓄水池的背景下,这么大比例去炒股,会对经营利润产生较大波动,进而影响经营本身。个人认为,此举不是太明智。

实际的情况就是,三季度一个季度亏损7.24亿元。导致三季度亏损增长幅度从70%左右(经营亏损),增长幅度到约150%(经营亏损加上投资亏损)。经营亏损股东可以接受,糟糕的投资亏损,大家好像不大满意(一笑)。

对比腾讯的情况:

我们看到,腾讯(2021年中报)暴露的头寸是1789亿元(以公允价值计量且变动计入损益),

这是:1、此时股东权益大体在1万亿元左右,也即是说,18%左右的净资产暴露。这是明面上的。其比例看起来比B站还大。但问题是:

2、腾讯投资有将近1.4万亿的潜在未结算收益(如上)。

另外,有2915亿元的、以公允价值计量,但其变动计入其他全面收益的金融资产,这一块不影响损益,其波动对股东权益或每股净资产,会产生影响。(如果要看这一块具体的影响,可以把每股净资产的增长率减去每股收益的增长率,即可发现这一块的增长情况。)

所以,腾讯的暴露资产是被充分保护的,这也是腾讯投资几乎不会对财报产生短期负面波动的原因。

四、两多两少

陈睿总那么睿智的人,是不需要建议的。

看看大股东腾讯怎么做的,多学学就行了。

一方面,B站具体投资还是可圈可点的。

企查查数据显示,截至目前,B站在2021年总共投资43起,平均每7.5天投资一家公司,投资范围包括游戏、影视、动漫、音乐、虚拟偶像、生活电商、衍生周边等多个领域。

其中,超过六成投资集中在ACG(动画、漫画和游戏)领域。此外,B站还有一些“出乎意料”的投资动作,比如投资新能源汽车极氪与中国电信。

另一方面,B站对已上市公司投资力度,可能有过大之嫌。主要是其波动可能对经营产生较大影响。

今年4月,B站出资7亿元人民币战略投资心动公司,持股4.72%,同月又斥资5.3亿元人民币入股中手游,持股7.15%。

今年三季度,心动公司的股价跌幅达到了36.72%,中手游下跌19.42%。这是B站受伤的主要地方。

反观腾讯,其无论经营、还是投资,都透露着两个字——“克制”;

但B站,让人看到的确实另外两个字——“冲动”,钱多带来的“冲动”。所以,尽管经营层面还算顺利,但公司季度大幅亏损后继续融资,导致了大家的不爽。

照腾讯的经验,两多两少比较好。

多做围绕主业的、相对早期的投资,多考虑如何让股权投资不过大影响财报,把暴露头寸保护起来。保护不了,就少做一些暴露头寸;

少做基于二级市场的投资,少冲动。 $腾讯控股(00700)$ $哔哩哔哩-SW(09626)$