今天开启个股的第一篇,选来选去,决定选一个最中规中矩的股票,那就中炬吧,既不是龙头,也不是热门。

投资食品饮料的朋友肯定对这支股票有所了解,虽然它的名字看上去和酱油一点儿都不沾边。的确,这支股票在上市之初不是以酱油为主业。

中炬高新算一支老股票了。早在1995年就登陆了上海交易所,彼时整个A股没多少股票,而这家刚刚成立不到两年的公司匆匆上市,似乎肩负着什么历史使命。一个新设立的公司,能有什么来头?答案是没啥来头,当时该公司从事中山市火炬高新园区的开发,主要业务是新建地产及道路,在一片滩涂里摸爬滚打,干着既脏又累的活。不过公司属中山市国资委管辖,地地道道的国企,说肩负着为改革破局开道的重任也不为过。

公司在上市后不久的1999年收购了中山市美味鲜食品总厂,从而进入了食品领域。这个美味鲜虽然规模不大,但却有百年历史,算是有传承有底蕴的。2004年公司注册了厨邦品牌,定位中高端,到了2005年,美味鲜已经占了公司总营收的45%多点,算是逐渐成了主业,随后六七年,伴随着“厨帮酱油美味鲜,晒足180天”的经典广告,美味鲜进入发展快车道,到了2012年,美味鲜已经占据了中炬高新92%的营收,成了绝对的主业,由此厨邦美味鲜也由地方品牌变成了全国知名品牌。2012年后,公司更是进入加速扩张期,随着阳西生产基地的逐渐投产,公司的产能稳步上升,净利润快速提高。

小女初长成,深闺有人知。姚老板靠眼花缭乱的资本运作,正富得全身流油,眼瞅着钱没地儿花,看到略显青涩的美姑娘,真是喜出望外,口水横流,随后便不断软磨硬泡,终于在2015年收入囊中,其控股最高峰时达25%之多,也是出了血的。姚老板入主后,还是给公司带来诸多可喜的变化,比如双百战略,加速全国化,管理费用逐步降低,股权激励悄然进行等等。

七年河东,七年河西。不承想姚老板这些年步子迈得太大,一下子扯着了蛋,眼看着泥菩萨过河,自身难保,其对中炬高新的控股也锐减到不足15%,且当前全部被司法冻结、司法标记或司法轮候,随时都可能被拍卖,而二股东老东家中山国资委则步步紧逼,不断增持,控股已经达12%,还和中炬高新有个12亿的官司,如此这般,非誓把爱女夺回来不可。这12亿官司如果赢了,公司控制权恰好就回来了。其实回来了也算好事,国企现在管理日益规范,能人频出,再说被姚老板这么折腾一回,未来国资难免对爱女呵护有加。

好了,闲话少说,我们来看看中炬高新当前在行业里的地位究竟如何。

中炬高新在调味品这个行业是国内第三,产能六十多万吨,预计今年双百战略的产能部分应能够实现,达到年产100万吨规模,但能不能真生产这么多,那还得看销售。销售端今年也是双百战略的终点,肯定是完不成了,能不能到65亿或者更多?真不好说。这也不能全怪企业,众所周知的原因,这几年确实太难了。

有人说未来消费行业长逻辑不在了,因为人口进入下行拐点。我不认可这个逻辑,至少对于中炬高新来说,这个逻辑很难成立,我说下我的理由。第一,小厂出清,产能集中,优胜劣汰,强者恒强,这是自然规律,同样调味品行业也不会例外。酱油行业当前市场规模约六七百亿,未来增长不会低于CPI增速,为什么说不低于,因为这个行业是必选消费,且消费不断升级,即使消费量不再增长,但价格是一定会上涨的,这都是必然规律,无需质疑。目前酱油细分龙头老大海天味业营收一百多亿,老二李锦记约40亿,老三中炬高新约35亿,老四欣和约25亿,其他就更小了,比如千禾可能15亿,巧媳妇约10亿。市场前三占比也就约35%,还有提高空间,可能达到50%或者更高,中炬高新自然水涨船高。第二,中炬高新虽然排行老三,但老三也有老三的优势,比如国资背景,这是一股力量;再比如销售覆盖率还有提升空间,目前中炬高新销售网络地级市覆盖率约95%,县级还没到70%,海天都100%覆盖了吧。第三,中炬高新之前主要是零售渠道toC,营收占比高达70%。而餐饮才是更大的消费场景,海天在餐饮端营收占比达近60%,这块对于中炬高新来说还有很大空间,为什么这么说呢?餐饮注重低价及口味稳定,说白了就是对标低档次原料+自动化生产线,海天的自动化生产水平遥遥领先,原料以豆粕为主,中炬老产能主要靠人工,味道好,但稳定性差,目前老产能自动化正在有序改造中,大部分都已经完成,新建产能自动化程度也都很高,甚至高于海天,所以自动化这块从来不是什么大的壁垒。中炬高新一直坚持中高端路线,坚持以大豆作为原料,但是降为豆粕行不行呢?有难度吗?哈哈,如果有,那也就是差点经验,差个总工,两三年足也。第四,虽然中炬高新一直自称走中高端路线,其实论性价比,还是厨邦。不知大家注意没有,同样的价格,厨邦氨基酸含量是最高的,同样的氨基酸含量,厨邦又是原料最好且最便宜的,这是不是家庭主妇最理想的选择?反正对价投来说,这是最好的。这四点够不够?不够,那大家来补充。

关于中炬高新的简况就说这么多,下面看看其在我投研系统的具体表现。不了解我投研系统的朋友,请先看我以前的帖子补课,比如前天刚写的《大熊市,没闲着》,里边有关于我的投研系统的所有文章的链接,这些链接我也会附在本文最后,建议大家每篇必看,否则后边的文字也就没必要看了,因为如果不知道得出这些结论的逻辑,那结论谁信呢,是吧。

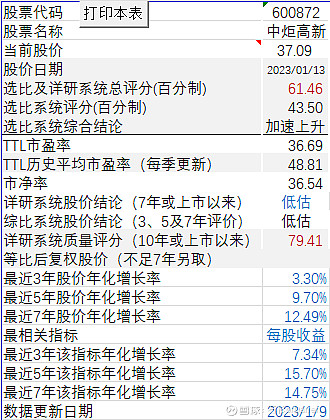

详研系统分析采用最近十年期财报。质量分析模块结论:良好,评分:79.41;风险分析模块结论:一般风险,评分74.33;DCF两段模型估值模块,假设自由现金流未来10年复合增长率等于过去10年的0.7倍即15.21%,以后永续增速为4.00%,则每股绝对估值为58.40元,当前股价37.09元(2023年1月13日);股价分析模块分别分析了最近3年、5年及7年的数据,具体结论详见下面三张图。

最近七年数据,全貌。点击下载可放大。股价分析模块结论:低估,评分75.00。

最近五年数据,仅曲线。股价分析模块结论:便宜,评分100.00。

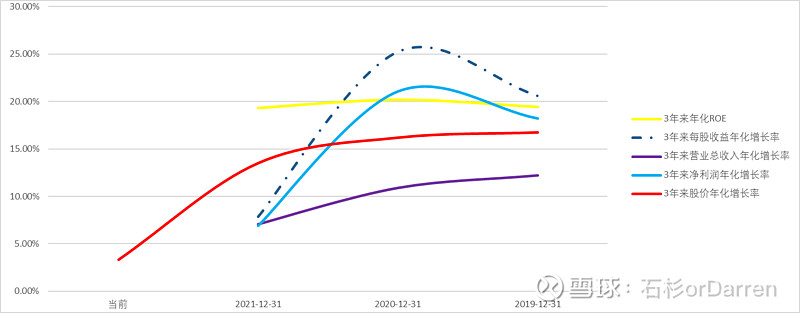

最近三年数据,仅曲线。股价分析模块结论:便宜,评分100.00。

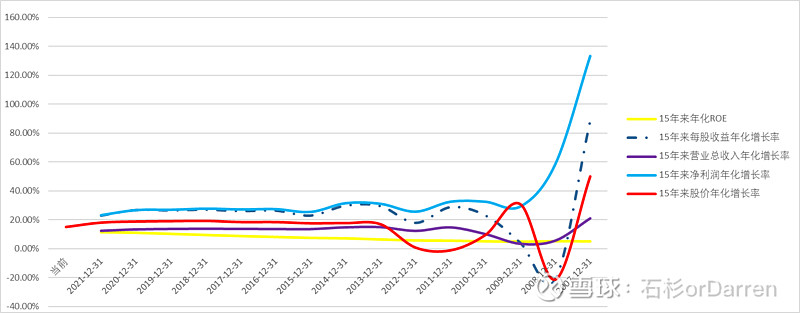

再放一个最近15年的数据吧,此时股价分析模块结论变成了适中,评分50。

选比系统分析采用最近七年期财报,结论详见下表。

本文就写到这儿,感谢大家拨冗阅读。文末附上我的投研系统的详细介绍链接。

------------------------

详研量化系统质量分析模块简介:一个基于Excel的公司质量深度分析系统

详研量化系统风险分析模块简介:一个用Excel量化财务报表实现快速排雷的简单系统

详研量化系统估值分析模块简介:情人节谈几种常见估值方法的优化及应用

详研量化系统股价分析模块简介:大熊市,没闲着

选比量化系统简介:我的股票分析系统简介与我组合里的股票在其中的表现--答球友问。

选比量化系统估值方法简介:情人节谈几种常见估值方法的优化及应用(同上)

选比量化系统综合比较模块简介:大熊市,没闲着(同上)

选比量化系统最新更新:我的原创股票选比系统功能升级汇集贴(持续更新)

------------------------

$中炬高新(SH600872)$ $海天味业(SH603288)$ $千禾味业(SH603027)$ @今日话题

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。