近期不断有球友问关于我的估值系统的一些问题,非常荣幸得到大家的关注,在此写这篇长文回答并表示感谢。大家都很忙,我力求用最简捷的语言完成它。

之前我在雪球里跟帖时常提到我的估值系统,其实这种说法很不准确,我更愿意称该系统为股票分析及筛选系统,估值仅是其中一小部分,其权重虽大但并不起决定作用,还需要更多的指标配合,来完成最终的股票选择。

建立该系统源于最近五年扫荡式的阅读。由于我无金融专业背景,从会计专业、投资学专业的专业基础课起,到市面上流行的华章经管、中信出版及各高校系列,都纳入了我的阅读范围,尤其是关于价值投资的。如此的阅读量带来的问题就是,怎么把它们集合起来,去伪存真为我所用?再重要的数据,再庞杂的知识,再深入的思考,如果就让它纷乱着,对股票投资而言,也会扰乱了思绪。这就像我们物理学中的力,力再多再大,如果方向不同,最终合力也可能为零,做功当然也就为零,这就悲催了,于是该系统应运而生。还一个原因是系统没有情感,不会产生以身相许式的爱,也让感性、偏爱、恐惧、贪婪渐行渐远。

说起阅读,对于该系统的创建起到不可或缺作用的书籍还是要罗列一下,吃水不忘挖井人,以示尊重。同时,这也算我给球友的一份推荐书目吧。

1、格雷厄姆《聪明的投资者》

2、格雷厄姆、多德《证券分析》

3、Bruce C.N.Greenwald, Judd Kahn, Paul D. Sonkin, Michael Van Biema《价值投资:从格雷厄姆到巴菲特》

4、彼得·林奇《彼得·林奇的成功投资》

5、巴菲特《巴菲特致股东的信》

6、张立达、刘卫东《财务报表分析》(大学教材)

7、西格尔的《股市长线法宝 Stocks for the long run》

8、Jeeva Ramaswamy的《巴菲特高收益投资策略》

9、John Walkenbach的《Excel 2013高级VBA 编程宝典 Excel 2013 Power programming with VBA》

10、菲利普 费雪 《怎样选择成长股》

该系统基于平台:Excel 2013;编程语言:VBA,编程不是很多,Excel内置函数已很强大。

该系统采用的估值方法:1、盈利能力价值(EPV)法。2、成长能力价值法。前者基于格雷厄姆、多德的算法,后者基于彼得林奇的理念。

该系统估值的重要设定、数据来源、我认为的理论依据及解释。

1、EPV估值法的重要设定(此处我不想用假设这个词汇):

a,当前资本成本=社会资本的时间价值,约等于无风险利率,约等于所有企业的平均资本成本——自有资金+各种融资的加权成本,我估值系统里设定其为7%。我之所以不给每个企业单独计算资本成本,是因为统一比较的需要,是因为衡量管理人员能力的需要,是因为估值真的不需要太精准也不可能太精准——请不要说我很强大,我的企业很好,但我却借不来钱,或者我没钱,我全靠借钱,我全靠忽悠,这样的企业我不关注,我也不去估值。

b,公司未来的盈利能力保持现在的盈利能力,即未考虑其成长性,未来它只需要和现在一样好。

c,计算历史数据时,未考虑分红。

后两条设定都极度保守,但符合审慎原则。

2、数据来源:同花顺等类似软件的F10,股票过去七年的财务报表。之所以选择七年,而没有选择10年,我也思考颇多,七年更适合A股,中国经济在股市里的反应,其周期更加接近于七年,选择十年会出现纳入两个业绩猛增的年度或者猛降的年度,这会得到很糟糕的结果,未来随着中国的国际化,我不排除要用10年的历史数据,但目前只能七年。

3、我认为的理论依据

理论之所以称为理论,就是因为它在诞生那一刻起便注定成为经典,我们只能遵守和修正,各种理论书里都有,我这里只说我自己的想法,更确切地说是对经典理论的感悟和思考。

该系统与现在流行的估值模型(CAPM,DCF,DDM,APV。。。)显著不同,其仅基于企业的历史数据,而不去尝试刻意预测企业的未来盈余。用企业历史数据怎么可以预测未来的企业价值呢?每个人甚至不能准确预测未来哪怕是一秒后将要发生什么,而未来现金流折现法正确得就像太阳每天都会从东边升起一样无法让人怀疑——但未来现金流没法预测,对实际估值真的没啥用——哈哈,确实是这样,我给出的理由是,历史数据虽不能预测未来的企业现金流,但却能评估管理层的能力,因此产生了我的重要想法:我的估值方法是在评估管理团队的能力而不是预测企业的未来业绩,好团队创造好企业,也只有好团队会让好企业继续好下去,即其未来的平均现金流至少会和过去七年平均值一样好,从而间接获得企业的价值。注意,我这里说的未来现金流是企业存续期的多年平均,不是哪一年,这点很重要。用历史预测未来,这是技术派攻击基本面投资者甚至是价值投资者之间永远争论的话题,我的这个想法正是试图解开这个悖论——谁也不能预测未来,因此基于历史数据的估值是无效的。

该系统的用途:筛选符合要求的股票。说到用途,我不能不说我选择股票的三个步骤。

1、初筛。初筛,我现在是半自动化的,人工的成分更大些。初筛来源和方法:

a,i问财选股引擎及类似(当然也包括我们的雪球了),按照基本面选股,很智能,很好玩,试着输入一下:最近七年每股盈利增长率大于20%且每年营收增长率大于15%,会得到不错的结果。

b,遍历A股时的个人偏好。这个很重要,投了一阵子资,居然没有遍历过a股的K线,多失败啊,最好用日K,月K,年K都遍历一次,注意是K线的全貌,注意要前复权,注意要用三年平滑的意识选择,找出持续增长的股票,最好是漂亮得人见人爱的。这个工作看似庞大,其实并不耗时,我通常是每年遍历一次,或者遇到系统性大跌后遍历,你懂得这个时间点完成这项工作有多重要。通常用业余时间一周就会完成,如果你全力,两三天吧。

c、对产品的日常体验。做个有心人,对于投资来说,总是比没心没肺更好一点,一个人的品味是什么——我喜欢这个理性的定义——一个人的品味,是其分辨微小事物的能力。晕,这和学习能力类似啊,品味=学习能力,这个视角不错。

d、公募、私募等各方投资明星的重仓股。最好是曾经的,弄不好给别人抬轿子,所谓英雄所见略同。

2、筛选。初筛选择出的股票(我现在选出约200只左右),进入我这个选股平台,得分高的胜出,我称之为筛选,也是我心目中真正筛选的开始。

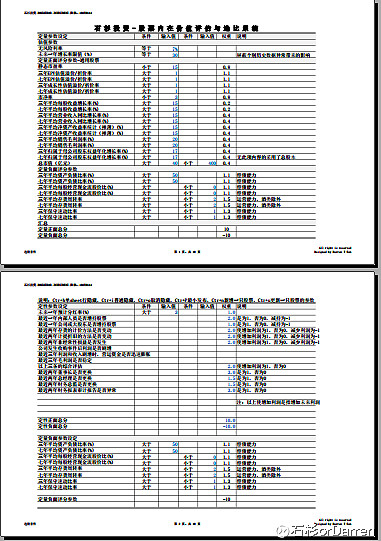

3、精筛。精筛采用问题清单的方式,近百条,逐一搞清,很费时间,我准备买或者已经买的股票,才有资格进入这一步。灵感主要来自《巴菲特高收益投资策略》,感谢Mr. Jeeva Ramaswamy,您让我节省了大量的研究时间。

好了,我这个系统仅仅用于筛选,这点再强调一下。

该系统的概况。以上文说的两种估值为核心,并收集一系列的关键财务指标,得出其三年及七年的平均值,并给各项分配不同的权重,最后得出总分。总分范围[-10,10],是以下几项的加权处理:定量正面得分[0,10],定量负面得分[-10,0],定性正面得分[0,10],定性负面[-10,0]。我对10以上的数据天生反感,看到就很头痛的感觉,当然我的投资年化收益率除外。这里为何引入负分,其实还有个小插曲。一开始我打算给负面指标(或者破产警告指标)以一票否决权,做下来发现,没有一个公司能够通过,全被一票否决,想想也是,这个世界上没有完美的人,更没有完美的企业,即使有,我们也没必要等到它如此完美的时候再买入,时间不等人啊。扯远了,因此我就引用负分,主要起到警示作用,想想一个看似不错的企业,结果评估下来是负分,你自然就会敬而远之。

该分析系统的优点。

1、该系统集纵向七年历史数据及横向任意你想添加的可比对象为一体,并对每只股票(金融股除外,也仅是减少了不适用的项目而已)给予完全相同的估值标准及评分标准,使他们具有了横向可比性。这种处理方法看似简单粗暴,实际也有道理,所谓大道至简,既然是公司,就是为了赚钱,这是公司的基本属性,也是公司要存续下去的基本理由,不管什么行业什么性质,不赚钱,对不起,不是我的菜,赚的太猛了,我甚是喜欢,但我不认为会一直这样赚下去,能逃过均值回归吗?除非有逃离生物界的本领。

2、该系统和我的贴合度很高,是我肚子里的蛔虫的外在体现,贴合度我给他打70分,还算比较满意。之所以是70分,一是因为我知识有限,还需要不断提高;二是因为我编程能力有限,很多定性分析做量化处理的时候需要复杂的编程,我目前暂且做不到,只能边学边做了。

该分析系统的适用范围。自认为适合全球所有的股票,前提是设定参数要根据地区特点进行一番修正,谁让不同的地区会生长出不同的人种呢。很大程度上,这个系统的估值是否精准,参数遴选是否合理已经显得不重要了,因为它们在一起创造了可比性,这很伟大,好公司坏公司,进去就现了原形,差,得分就少一点,好,就得分多一点,哪怕是差0.1,也算是达到目的了。当然,如果各参数选择的好,也许分辨率更高一点。我会继续努力,实际上,我的这套系统,每年都会有大的改版,小改更是无数,并且未来会一直继续下去。

致谢。在此感谢这些帮助过我和正在帮助我的朋友们,尤其是山大的老师和同学们,感谢你们精彩的解答与善意的批评!

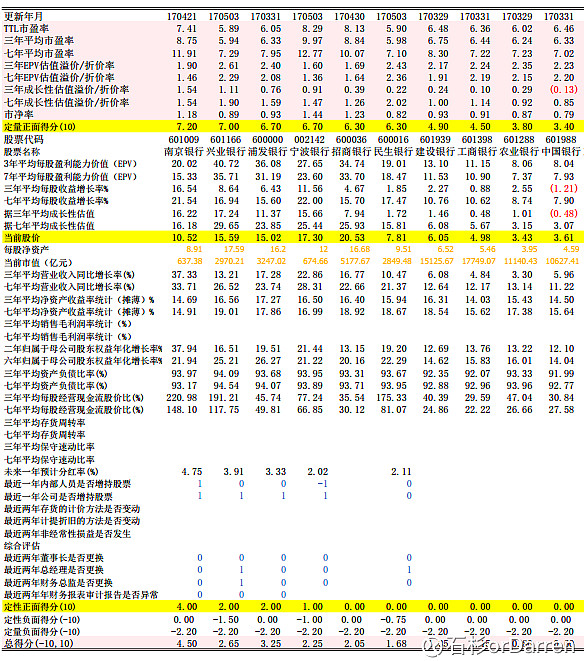

附件:我组合里的股票在我的系统里的表现截图。

数据截止到一季报,有的是年报。我最近有点小忙,至今都没有更新完年报数据。定性分析不全,因为太耗时间了,除非我想买或已买的才会做。对于我不太关注的股票,其数据也不一定完全正确,未经校核,请不要据此操作。总共每只股票约150条原始数据已经隐藏,一是他们杂乱,二是空间有限,三是易得,不显也罢。

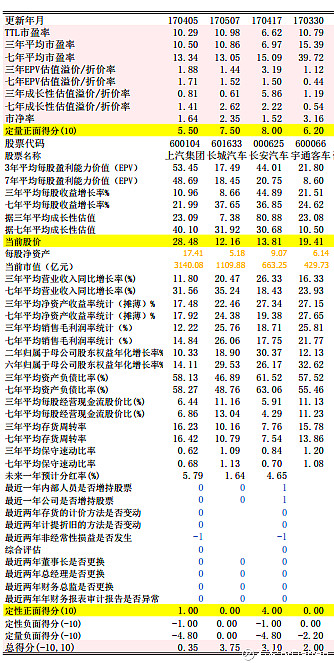

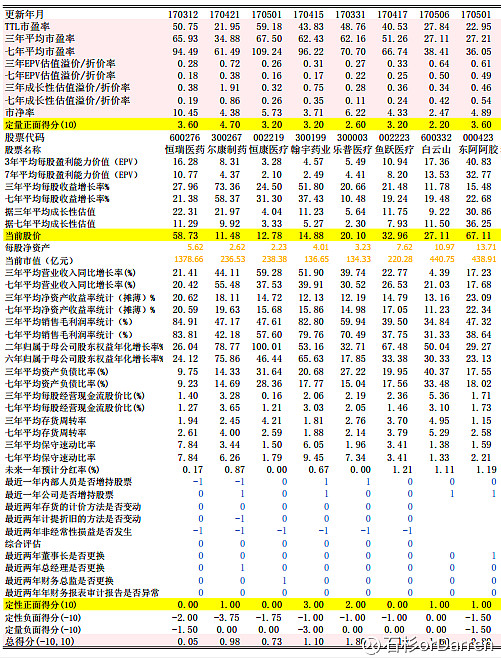

$贵州茅台(SH600519)$ ,洋河股份(SZ002304) ,五粮液(SZ000858) ,泸州老窖(SZ000568),茅台无可挑剔,应为首选,洋河估值有优势,理应给予更多关注。

$格力电器(SZ000651)$ ,美的电器(SZ000527) ,老板电器(SZ002508) ,青岛海尔(SH600690) ,格力很有优势,尤其是其过去,美的的优势在最近三年的指标。

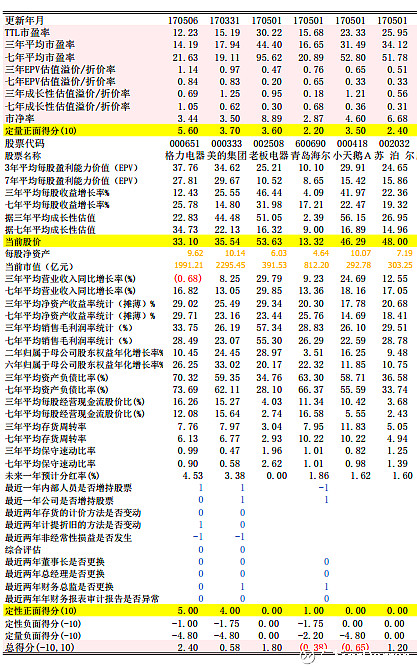

$恒瑞医药(SH600276)$ ,尔康制药(SZ300267) ,乐普医疗(SZ300003) ,鱼跃医疗(SZ002223) ,东阿阿胶(SZ000423) ,尔康制药,定量正分很高,但总分排名却显著降低。

南京银行(SH601009) ,兴业银行(SH601166) ,招商银行(SH600036) ,建设银行(SH601939) ,工商银行(SH601398),招商很有优秀,估值也最高,我更青睐南京银行。

上汽集团(SH600104) ,长城汽车(SH601633) ,长安汽车(SZ000625) ,宇通客车(SH600066)。