原文转自微信公众号:初善投资

2018年9月10,初善君在公众号里发表过关于货币资金的解读,其中第三个问题就是是关于存贷双高的。

货币资金和短期借款都很高,简称存贷双高,尤其是长期的存贷双高,很多人认为这种企业造假的可能性非常大。为什么这么说呢?因为在财务管理者眼中,企业的借贷都是根据企业价值最大化进行的,在企业有大量现金时,何必去借贷呢,企业借贷金额那么高,现金为什么不还贷呢?企业低资金利用效率让人怀疑,这是常识。当违背常识时,自然有可能是假的。

金亚科技当年就是存在存贷双高现象而被实锤造假的。2014年度金亚科技的财务报表显示,货币资金3.45亿,占到总资产的26%,短期借款、长期借款、长期债券等筹资活动的负债余额为4.07亿,占到总资产的30%。对比公司的收入规模5.53亿,有着存贷双高的迹象。2015年公司发布的公告进行差错更正,2014年末账面货币资金余额由3.45亿元调减为1.24亿元,调减部分的2.2亿资金实际上为股东占用,这里的存贷双高背后实际上是有潜含着股东占款的情况。

那么有没有可能哪些公司可能就是存贷双高呢?当然有,比如集团化的企业,由于不同业务板块的盈利能力、报表不同,自然存在一些子公司存款多,另一些子公司贷款多,那么合并报表里自然会出现双高的局面。

比如中国宝安,2018年6月底账面货币资金金额42.49亿元,账面短期借款55.42亿元,2018年半年报显示控参股子公司共计186家,既有年盈利过亿的马应龙,也有年亏损过7000万的宝安控股等。

但是其实是有方法解决此类问题的,比如这种控股子公司多的集团企业可以通过设置财务公司,加强资金流管理,提高资金的使用率,减少存贷双高。但是很显然,它没有这么做。

第二种存贷双高的企业是因为商业模式,典型的例子是三通,咳咳,怡亚通、普路通和瑞茂通。其中普路通最明显,2018年6月底,货币资金高达158.51亿元,同时短期借款高达155.96亿元,占总资产的比例分别为86%和84%,均是A股第一名,怡亚通和瑞茂通也好不到哪里去。

这三家企业都是做供应链管理的,对资金的渴求非常大,资产负债表的典型特点是双高,利润表的典型特点就是毛利率特别低,财务费用比较大,现金流量表的特点是快速发展时期,经营现金流量净额很难为正,属于在刀尖上舞蹈的商业模式。

第三种存贷双高的公司还有可能是国企,尤其是传统行业。原因就不多说了,相信大家都懂。随便一筛选,就有十几家,想看的可以找找初善君之前的文章。

因此仅仅通过双高就认为企业可能造假肯定不足取,可是随着存贷双高的康美药业、康得新的倒下,无数人似乎又学到了一招,东旭光电也因此受到牵连。今天初善君就陪大家一起看看东旭光电的财务秘密。

1、石墨烯龙头?

说起东旭光电,很多概念投资者一定知道,他是A股石墨烯概念的龙头,虽然贵为龙头,2018年半年报显示,石墨烯业务共计实现营业收入0.22亿元,占东旭光电总收入的0.2%左右。概念型选手一直是初善君最佩服的,只要有概念,满仓就是干,赢了会所嫩模,输了从头来过。

除了石墨烯业务之外,东旭光电的业务其实很多,考虑到上下游和同行业的竞争,远不如三安光电那么好分析,感觉初善君稍微搞懂这些需要花费三五千字的内容和三五天的时间,因此初善君尽量长话短说,只说自己稍微懂一点的。

从下图分产品可以看到,东旭光电的业务主要有三块:基于玻璃基板(京东方等面板上游)的显示材料、相关的装备及技术服务(这里初善君也不懂)以及新能源汽车业务。据半年报披露,公司至今已拥有20余条液晶玻璃基板产线,量产产能稳居国内第一、全球第四,而新能源业务,是2017年收购申龙客车而来,主要是新能源客车业务。至于电子通讯和建筑安装3%毛利率左右的业务,应该也是产业链伴生的,反正东旭光电有一种什么事都要自己做的心——我全都要做。

玻璃基板是面板的上游,考虑到主要面板商如京东方、华星光电都是上千亿乃至几千亿的投资巨头,虽然东旭光电做到了全国第一,但是东旭光电对这些客户的溢价能力不会太强,同时新能源客车的客户想来也是政府采购平台,东旭光电更是没有太强的溢价能力,因此应收账款多肯定是东旭的宿命。

截止2018年9月30日,东旭光电应收账款和票据余额高达108.09亿元,而收现比(销售商品提供劳务收到的现金/营业收入)逐渐降低,这个指标低于1就说明商业模式不是特别好了。

总之,东旭光电的业务铺得很大,但是从业务模式上,公司的现金流很难好:不是不想好,而是业务上下游更强势。所以以公司现金流不好来证明公司业务造假是不合理的。

2、现金是否是假的?

市场上最关注的是东旭光电的货币资金,看东旭光电的资产负债表,截止2018年9月30日,货币资金余额215亿元,短期借款64亿,一年到到期的非流动负债39亿,长期借款36亿,应付债券56亿,长期应付款30亿,其他非流动负债6亿,算上长期应付款,有息负债高达231亿,确实是典型的存贷双高特征。

考虑到负债不可能是假的,那么现金有可能是假的吗?初善君在货币资金的文章中讲解过如何判断,下面分步骤测试一下。

首先看公司货币资金是否可能是受限资金,万一是受限资金,那么自然不能直接用来还债,东旭光电半年报显示,受限资金只有23亿元,并不存在大额受限资金的情形。

第二步初善君在康美药业的文章中使用过,即测算货币资金收益率。初善君在《货币资金》一文中写过,可以通过计算货币资金的收益率与七天通知存款利率来判断货币资金的真实性,比如计算得知2017 年上市公司货币资金季度平均余额 9.07 万亿,实现利息收入 1173 亿元,平均收益率为 1.29%,略低于 2017 年央行公布的七天通知存款利率 1.35%;2018 年上半年上市公司货币资金平均余额为 9.52 万亿,实现利息收入 688.74 亿元,平均收益率 1.45%,略高于央行七天通知存款利率 1.35%。即理论上这个收益率等于七天存款收益率。

考虑到东旭光电借壳上市是2014年左右,因此测算2015年至2018年上半年数据,可以发现东旭光电的货币资金收益率约等于七天通知存款的收益率,因此似乎证明了东旭光电的货币资金是确实存在的。

那么问题来了,如果东旭光电的货币资金没有造假,为什么会在2018年12月披露,准备回购股票25亿,但是拟发行可转债35亿元,其他10亿用于补充流动资金。这是明显的缺钱特征啊。

可以确定东旭光电确实缺钱,但是账面上明明有215亿的货币资金,这一切反常识的谜团究竟隐藏着什么秘密呢?

3、三年增发187亿

通过以上两步依然没有解决初善君的谜团,初善君表示宝宝不服啊。作为一个专业的分析人员,初善君决定从源头查起。

首先我们看公司货币资金余额的变化,可以看到东旭光电的货币资金增加的年份是2015年和2016年,分别增加了92亿和136亿。

下一步我们去看这些资金的来源和使用。

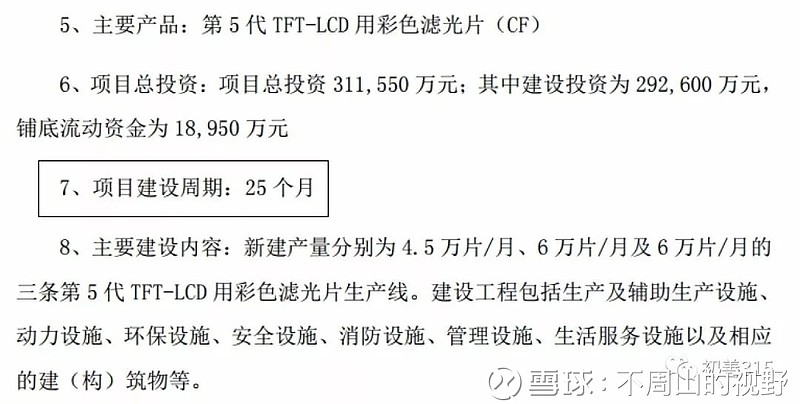

首先是2015年12月,公司非公开发行募集资金达到了80亿,这个钱肯定是真的,那么这个钱截止目前剩多少呢?在2018年12月东旭光电的《关于公司前次募集资金使用情况鉴证报告》有披露,募集资金80亿,已使用56.54亿元,剩余约23亿仍未使用,主要是滤光片项目的投资款,承诺使用30亿,只用了不到7亿,公司称是因为项目刚开始建设。

对比公司2018年半年报,昆山彩膜项目实际投入进度只有17.79%,那么至少证明了2015年募集资金里有23亿是相对受限的。

虽然货币资金的问题解决了,可是另一个问题来了,当年这个项目的预计建设周期只有只有25个月,现在36个月过去了,进度还只有18%?那么这个项目肯定遇到了问题。至于什么问题,初善君就不得而知了。

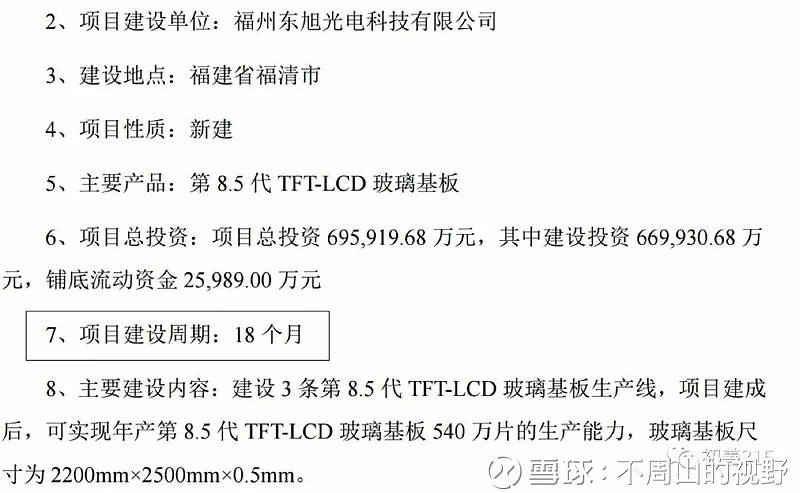

再看2016年募集资金情况,2016年8月非公开发行募集资金70亿,每次都是大手笔啊,截止2018年9月30日,只使用了15亿,剩余未使用资金高达55亿。

同样的查看半年报,这个项目截止2018年6月,投资了约4亿,进度约15%,而当年募集资金时预计建设周期只有18个月,这都30个月过去了,项目才开始。这是东旭光电的第二个问题。

同样的我们查看2017年12月非公开发行募集资金37亿的使用情况,这个居然是公司使用最快的,截止2018年9月30日,使用了26亿,剩余11亿待投入,这个初善君觉得相对是合理的。

总之,通过对股权融资的分析,可以发现东旭光电受限使用资金高达23+55+11=89亿,这些资金一般情况下不能被挪用,只能被用于募投项目,再考虑到23亿的原本受限资金,公司受限资金高达112亿,那么215亿的货币资金扣除这些,实际不受限资金只有103亿,而公司短期借款64亿,一年到到期的非流动负债39亿,合计约103亿,就是这么巧啊,可见公司的现金流被卡的很紧。

因此市场上那些传闻东旭光电货币资金有问题的,肯定是不太合适的。可是细心地小伙伴也发现了,即使东旭光电的货币资金没有问题,公司为什么一直没有澄清市场的质疑呢?因为虽然货币资金没有问题,可是在建工程有两个实实在在的大问题,一旦把现金说清楚了,在建工程的问题就暴露了。

鱼与熊掌,不可兼得也。

总之,做投资不能人云亦云,一定要去自已分析,而针对存贷双高的问题,能避开还是避开,实在是非常吸引你,那你就去认真分析背后的原因。至于东旭光电能否投资的问题,初善君还是建议远离,在建工程假如有问题,也可能是大问题。

君子,不立于危墙之下也。