1、EV/FCF对比

$春秋航空(SH601021)$

假设没有新增飞机,维持现状

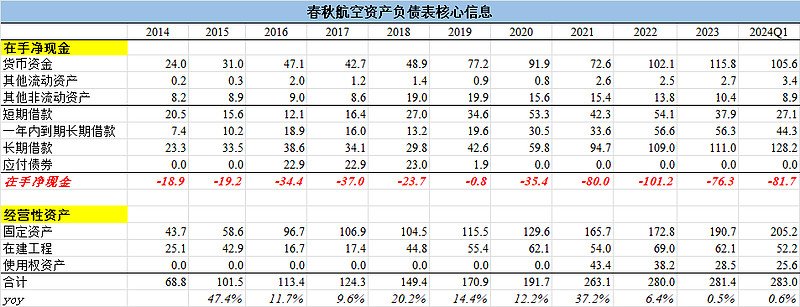

春秋航空EV=市值-在手净现金≈620亿

春秋航空FCF=净利润+固定资产折旧≈22.57+23.65=46.3亿(23年静态)

24年FCF≈30亿净利润+23.65亿的折旧摊销≈54亿

23年 EV/FCF=13.4倍

24年 EV/FCF=11.5倍

$京沪高铁(SH601816)$

京沪高铁EV=市值2519亿-在手净现金-503亿≈3022亿

京沪高铁FCF=净利润+固定资产折旧≈115.5+59.3=174.8亿(23年静态)

24年FCF≈130亿净利润+59.3亿的折旧摊销≈190亿

23年 EV/FCF=17.3倍

24年 EV/FCF=15.9倍

2、经营性资产使用年限

飞机折旧年限:10年

中国的民航飞机服役年龄约15-20年

京沪高铁的路网等基础设施折旧年限:100年

3、业绩增长的capex支出

春秋航空的业绩增长需要持续不断的买入飞机,拉长周期看:capex/固定资产的增速 和 营收增速接近(利用率、票价、油价(成本端)在一定区间内波动)

京沪高铁的业绩增长需要的capex 很少,更多来自京沪高铁主线的利用率提升、及随着高铁网络运营更加成熟后,跨线车辆增加带到京沪高铁的路网使用率增加;

4、综合业绩成长、ev/fcf、capex支出,大家觉得13.4倍EV/FCF的春秋航空和17.3倍EV/FCF的京沪高铁,谁更便宜??

上海机场的财务模型和京沪高铁也比较类似,后续会做进一步比较。

$上海机场(SH600009)$

精彩讨论

投资就是算好账05-09 03:06A股的公司真贵,我还想今年水星要是涨到24以上就卖点,提前去看看有没有别的公司储备下,看完$京沪高铁(SH601816)$ ,发现业务还行,随着经济发展,大家出行会增加,但是实际上按照目前的估值,差不多20倍的PE,50%的股利支付率,也就是2.5%的股息,即使利润翻倍,也才5%的股息,还要扛住大股东随时搞点垃圾资产进来换钱的风险。

大A好资产不少,售价真是太高了。

蓝空轻拥05-08 20:31如果不是国内民航业的非市场化限制,也就是说如果空域 航权能够有序市场化开放和民航业市场化破产重组,春秋航空理论上是十几年看不到天花板的一家公司,所以春秋的最大价值是高速成长性,即便是受制于诸多非市场化的不利因素,过往非疫情年份春秋也体现了这一点,这是两者的第一差异性;我更看重的是第二点,春秋航空显著优异的经营管理能力,国内似乎都找不出几家,我能想到的比较大的是美的,这是保证企业高利润率和扩张性的第一要素。

蓝空轻拥05-08 21:46指导谈不上,民航本身在国内渗透率就很低,廉航就更低了,国际上有可参考的构成比(20%)。中国如能保持国运和稳定,民航较长时间能够保持年均5%以上的增速,可参照西南 瑞安的发展历程。与欧美相比,中国可能在800公里以内有高铁的冲击,但同时中国也有更为庞大的人口基数和未乘机人群,同时东亚 东南亚的高人口密度,也为区域性廉航发展提供庞大空间。

水无常形202005-08 19:53单纯从静态估值和商业模式上看,我不觉得春秋航空比京沪高铁更有性价比...但京沪高铁也很难找到花出capex 来创造新的“京沪高铁”来实现第二增长曲线了

全部讨论

A股的公司真贵,我还想今年水星要是涨到24以上就卖点,提前去看看有没有别的公司储备下,看完$京沪高铁(SH601816)$ ,发现业务还行,随着经济发展,大家出行会增加,但是实际上按照目前的估值,差不多20倍的PE,50%的股利支付率,也就是2.5%的股息,即使利润翻倍,也才5%的股息,还要扛住大股东随时搞点垃圾资产进来换钱的风险。

大A好资产不少,售价真是太高了。

如果不是国内民航业的非市场化限制,也就是说如果空域 航权能够有序市场化开放和民航业市场化破产重组,春秋航空理论上是十几年看不到天花板的一家公司,所以春秋的最大价值是高速成长性,即便是受制于诸多非市场化的不利因素,过往非疫情年份春秋也体现了这一点,这是两者的第一差异性;我更看重的是第二点,春秋航空显著优异的经营管理能力,国内似乎都找不出几家,我能想到的比较大的是美的,这是保证企业高利润率和扩张性的第一要素。

其实站在ev/fcf角度看,白云立场很便宜。23年年报为标准白机ev 220亿/fcf 16+4亿,大概是10倍多点。上机的ev/fcf大概在20倍左右。

固定资产折旧按100年,但真的能撑100年吗,十几二十年就大修怎么办?都是额外的开支。

没细看年报,高铁动车是租用么?否则也有大笔折旧吧?

假设没有新增飞机,维持现状

这个前提值得商榷。买春秋的就是看中的春秋的飞机不断增加,而且增加的飞机是有效资产,利润不断成长!