近2个交易日海螺水泥,中国建材,华润水泥等水泥个股纷纷放量大跌,市场传闻水泥行业要重启价格战。个人分析一下是否会重启价格战,以及价格战之后对海螺水泥的影响。

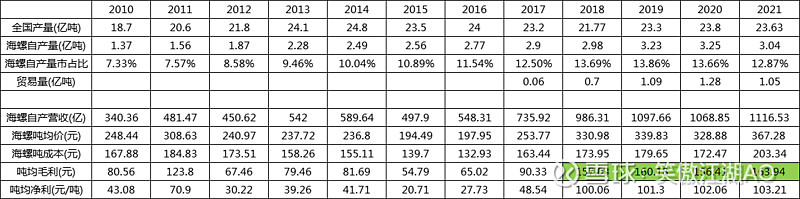

我把2010年-2021年海螺产量和全国产量,以及成本,售价,盈利做表如下。

2014年全国水泥产量就见顶了,总产量24.8亿吨,然后缓慢下跌到2018年的21.77亿吨。2019-2021年房地产市场繁荣产量又提高到23亿吨以上,现在房地产断崖式下跌,今年总产量必然会继续下跌。这是总的水泥市场环境。

2018年海螺和中国建材达成价格联盟控价,吨均毛利一下提高到160左右,吨均净利100元。2018-2021年都维持在这个水平,波动很小,完全不受煤炭成本和市场销量的影响,控价是非常明显的。

市场传闻是海螺要重启价格战,我分析一下海螺是否有重启价格战的动机和影响。

1.价格联盟期间,海螺无疑是受益的。价格联盟启动第一年,2018年净利润就暴增到298亿,比前一年将近翻倍。2019-2021年都维持在330亿以上。

2.但从市场占有率来看,价格联盟之后海螺是失败的。从2010年至2018年,海螺市场占有率从7.33%稳步上升到13.69%,价格联盟启动之后,海螺市占率就没有再上升,2021年甚至下降到12.87%。

3.从2021年数据来看,海螺保持了吨均净利103.21元,并且吨均净利163.94元创新高。但是自产水泥销量从3.25亿吨下降到3.04亿吨,市占率从13.66%下降到12.87%。说明2021年海螺是遵守价格联盟协议没有降价,但其他厂商降价从海螺手中抢走了部分市场份额,导致海螺产量下降。在市场形势更加差的2022年,为了保住市场份额,海螺不得不开启价格战。

4.海螺是最有能力打价格战的水泥企业,简单对比一下海螺水泥和中国建材的南方水泥。1)2018-2020年,南方水泥的毛利率是32%左右,而海螺水泥是47%,海螺水泥毛利率比南方水泥高15%左右。2)三费方面,2018-2020年,南方水泥总费用率从11.91%降低到9.54%,降低2.37%,其中财务费用降低1.75%。同时间海螺的费用率从5.45%降低到3.86%,降低1.59%。海螺水泥总费用率比南方水泥低5.68%。一旦打价格战,降价25%,南方水泥就会亏损,而海螺依然能够盈利。

5.打价格战对海螺水泥不利的方面显而易见,净利润会大幅度下降,最坏情况按照3.25亿吨产量和21元吨均净利算,一年68.25亿净利润。但在这种情况下,其他水泥厂全部要亏损。

6.打价格战对海螺有利的方面:1)保住甚至扩大市场份额。2)压缩其他厂商的市场份额,把他们挤出市场,以更低的价格收购其产能。目前海螺账面上有870亿的现金和理财,毫无疑问是行业中最有钱的主。从长期来看,国内水泥的需求量肯定是逐步减少的,海螺想继续发展就必须扩大市场份额。现有价格联盟体系下落后产能也是盈利的,不会主动退出市场,那就只有打价格战来淘汰这部分产能。

个人认为,打价格战短期会导致海螺的净利润大幅度下降。但从长期来看,打价格战对海螺是有利的。海螺打价格战期间依然可以盈利,但其他厂商会亏损导致产能退出,海螺也能低价收购部分产能,从而占领更多的市场份额。

目前无法判断价格战的强度和持续时间,保持跟踪研究,千万不要急于抄底。

$海螺水泥(SH600585)$ $中国建材(03323)$ $华润水泥控股(01313)$

个人不持有以上个股,只是个人分析研究,不作为投资参考意见。