组合构建思路:

当前基金“内卷”加剧,长持白马基金躺赢的时代一去不复返了。主要原因是市场有效性提高,行业风格轮动加速,业绩不易持续。“基金死亡循环”(业绩好被挖掘-资金大量流入-规模膨胀-业绩下滑)始终困扰着我们小散。

目前投资主动基金有两种好的选择:最稳妥的是摊大饼,获取主动基金平均收益;另一种是轮动,不断挖掘黑马基金。考虑到咱们小散很难跟踪研究上万基金,量化可能是比较好的途径。

本试验组合使用多因子框架,试图从历史数据中寻找“因子”(能预测未来业绩的指标),并运用它预测未来,找出预期收益率较高的偏股主动基金。按季度调仓,选出评分前5的基金买入。组合不做择时,以相对收益为目标,力争跟踪或跑赢宽基股指、偏股基金指数。

策略修订历史

第2季度开始全部用C类基金,受限于雪球组合无法公开展示场外基金组合,在“韭圈儿”公开展示。组合名称“Polly量化FOF”

第5季度开始用机器学习选择有效因子

第6季度引入分域建模,对成长和价值基金采用不同的因子组合,基金从5支增加到8支

历史记录:

网页链接 第1季度持仓,业绩记录使用雪球组合,受限于雪球功能,只能截图展示

网页链接 第2季度开始,记录在韭圈儿公开组合“Polly量化FOF“

网页链接 第3季度测试

网页链接 第4季度测试

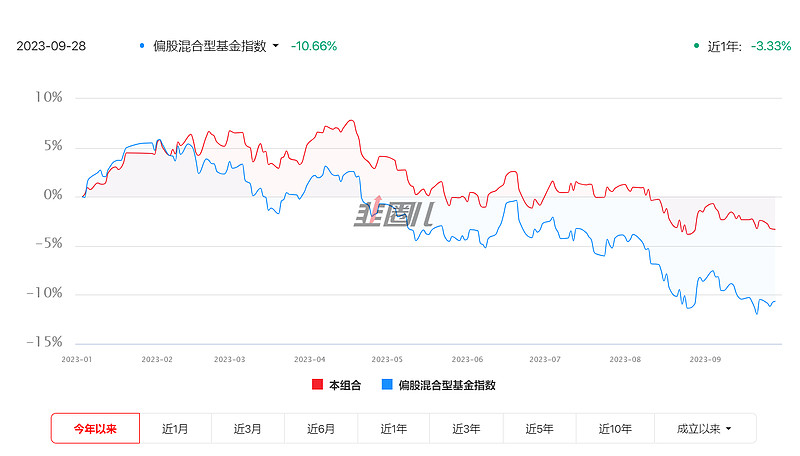

上季度测试结果小结:(韭圈儿公开组合“Polly量化FOF“,未经审计,2023.7.12-2023.9.28)

组合收益率-3.99%,同期choice偏股基金指数 -6.51%,同期沪深300指数-4%,季度超额收益2.5%(相对主动基金整体)/0%(相对沪深300)。

今年以来,超额收益约7%+.整体表现尚属满意,初步验证了散户山寨量化选基的有效性,实现了“用少数基金代替摊大饼,跟上偏股基金指数”的目标。

暴露的问题:传统业绩因子(IR,夏普比率)的选基效果正在下降,短期业绩因子有效但不稳定。受限于精力,只是简单的选出多因子评分靠前的基金等权买入,没有做组合优化和风险控制。

第6季度试验持仓

本季度主要因子变化不大,选择决定系数中等、规模适中、特质波动率不过高、剔除风格后的超额收益较稳定、长期业绩不差的基金。

模型修改,最主要的是“分域建模”,基金数量从5支增加到8支,以中证800为基准计算风格,分别从大盘成长、大盘价值、小盘成长、小盘价值中各选2支,成长和价值型选择略微不同的多因子模型和过滤条件。排除“赛道”指数基金,允许价值型基金选用指数型。允许均衡型基金代替成长型或价值型基金。要有C类或场内份额。

上述结果没有做某些投资组合构建的必要步骤,仅供研究观察,欢迎共同学习讨论。不是投资建议,更不能“跟投”。