集中记录纯量化基金组合的测试结果。

第2季度试验持仓:易方达瑞享,建信战略精选,国泰成长价值,创金合信资源股票,长城量化精选。

1 组合构建思路:

当前基金“内卷”加剧,长持白马基金躺赢的时代一去不复返了。主要原因是市场有效性提高,行业风格轮动加速,业绩不易持续。“基金死亡循环”(业绩好被挖掘-资金大量流入-规模膨胀-业绩下滑)始终困扰着我们小散。

目前投资主动基金有两种好的选择:最稳妥的是摊大饼,获取主动基金平均收益;另一种是轮动,不断挖掘黑马基金。考虑到咱们小散很难跟踪研究上万基金,量化可能是比较好的途径。

本试验组合使用多因子框架,试图从历史数据中寻找“因子”(能预测未来业绩的指标),并运用它预测未来,找出预期收益率较高的偏股主动基金。按季度调仓,选出评分前5的基金买入(第2季度开始全部用C类基金)。组合不做择时,以相对收益为目标,力争跟踪或跑赢宽基股指、偏股基金指数、优质FOF(难度递增)。

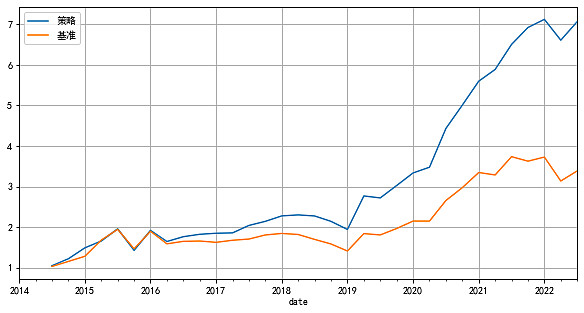

14年以来的历史回测结果

建仓

10月10日尾盘使用天天基金超级转换功能,将持仓转换成当前状态。

总结第1季度测试结果:

从7月12日申购,到10月10日赎回(超级转换),收益率-5.75%。同期,choice偏股混合基金指数同期-11.0%,沪深300 -13.74%.兴全积极配置FOF -8.1%。

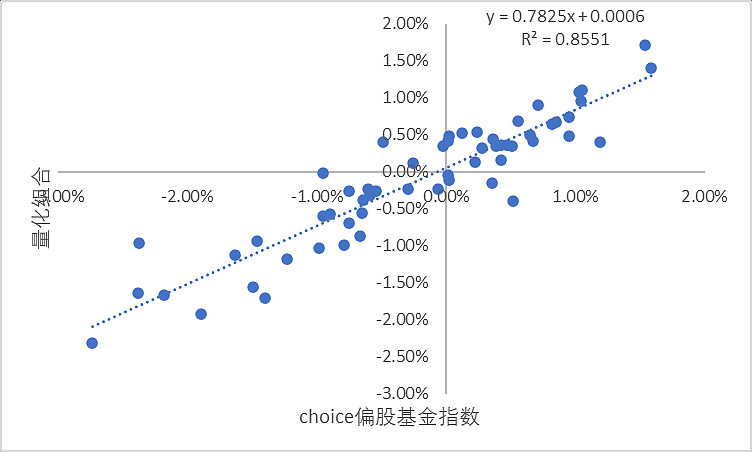

相对choice偏股基金指数,量化组合日alpha 0.0006,折合年化alpha 15%。波动比偏股基金指数更低。

周胜率9/12(75%),仅3周轻微跑输。

我还分析了历史选基结果。从风格角度,市值、动量、盈利因子暴露接近中性,略偏成长,符合偏股主动基金整体特征,没有引入额外的风格暴露。

总结:第1季度测试基本成功,实盘表现和回测的alpha、胜率接近。还需要很长时间来验证基金轮动策略的有效性。