雪球辩论的题目:投资ETF要不要择时?

先说观点:根据自己的投资目标,可以择时;务必谨慎择时。

首先明确“择时”的定义:(翻译自Investopedia)基于对市场的预测,将资金投入、撤出金融市场,或将资金在大类资产(股、债、现金等)之间重新配置的行为。

简明的说,预测未来市场涨则加仓,跌则减仓,预测正确就能盈利。投资ETF要不要择时,关键是预测市场涨跌的可行性和必要性。

1 可行性

“不预测市场只应对”似乎成了一种政治正确。事实上“主动投资即预测”。除非买入并持有、或者定期定额投资低费率全市场宽基ETF(纯被动投资),多数投资隐含了预测。

比如,买入中证红利ETF,隐含了这样的预测:中证红利ETF大概率跑赢/风险低于/性价比好于其他可投资的资产。持有兴全趋势,隐含观点:兴全趋势大概率跑赢/风险低于/性价比好于(同类基金收益率-交易费用)。定投低估值指数基金的隐含观点:低估值指数未来收益率高于其他指数。

既然这样,完全可以光明正大的预测市场。市场不能精准预测,不代表完全不能预测。根据《主动投资组合管理》中的例子,预测市场涨跌,略高于50%的准确率就能带来显著的超额收益。

预测的方法,可以是基于趋势,例如:

债基,选净值站上MA30买入,跌破则卖出。效果如下:

(完整分析:网页链接)

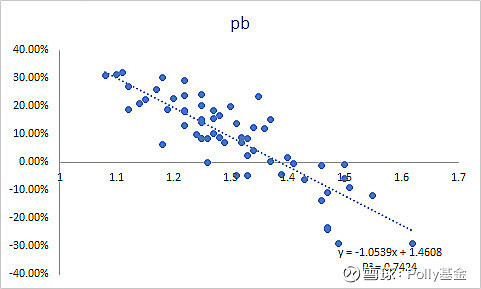

也可以基于估值,估值指标可以粗略预测未来收益率。例如,沪深300 PB和未来1年收益率负相关。(2015.8-2021.8)这是低估定投/买入的依据。

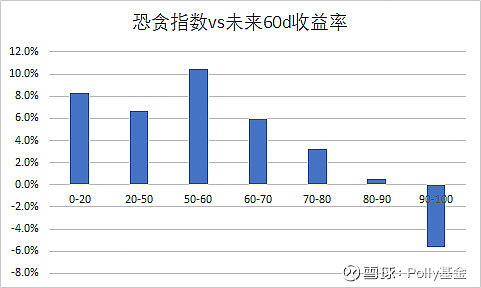

或通过情绪指标。如韭圈儿恐贪指数,高于70则未来60天收益率显著降低。

(参考:网页链接)

其他方法如宏观、行为金融、人工智能与数据挖掘等方法,都有应用。

现实中,FOF基金经理或基金公司组合会进行“战术资产配置”,根据情况改变仓位,其实就是择时。(参考:网页链接,广发基金)

部分基金有可持续的择时能力(搜索中金研报:“波动行情下关注基金择时能力”),证明在过去、当前A股市场,成功的择时是有可能的。

注意:公认的有效市场,如美股,择时难度很高。未来A股有效性也会逐步提升,以上分析仅适合现在的情况。

2 必要性

择时是否必要,取决于投资目标。

如果追求“相对收益”,希望跟踪或超越某个宽基指数,择时的必要性较小。下面是追求“相对收益”的例子:

(1)长期持有沪深300/标普500指数基金,追求市场平均收益,不在乎回撤

(2)买入小规模指数基金或一篮子股票主动基金,争取每年跑赢沪深300指数。

(3)买入股指期货吃贴水,争取跑赢指数。

(4)多数公募基金。如民生加银沪深 300ETF。比较基准:沪深300指数收益率

参考我的组合: $Polly相对收益(ZH2072888)$ 。目前单纯跑赢指数不太需要择时,买入一篮子小规模打新ETF即可,没必要冒踏空的风险。

如果追求“绝对收益”,赚到真金白银,对回撤的容忍度低,可能需要择时。下面是追求“绝对收益”的例子:

(1)保本、类保本基金,争取获得正收益

(2)最大回撤不超过5%的基础上,争取最好的收益

(3)少数公募基金。如海富通阿尔法对冲,比较基准:三年期定期存款利率。

想大概率取得“正收益”需要择时,尽量避开股债熊市,否则很难完成目标。代价是长期收益较低。参考组合: $Polly绝对收益(ZH2013757)$ ,几个月调整一次股票基金占比。

多数公募基金(包括ETF)的目标是“相对收益”,所以基金经理经常讲“淡化择时”。个人投资者的目标多数是“绝对收益”,要赚到真金白银,和公募基金不一致。所以散户日常吐槽基金持有体验差。

3 怎么做

个人观点:

(1)根据投资目标确定:是否需要择时。

a.如果着眼长期收益,投资期限很长,能忍受回撤,希望跟踪或超越某个宽基指数,做“相对收益”,择时的必要性不大。

b.如果需要“绝对收益”,赚到真金白银,对回撤的容忍度低,可适度择时。

(2)正确择时。需要认识到择时难度很大。可以找一些正确的择时方法(如趋势、动量、估值、情绪...),但不要想着世上有精确预测的“圣杯”或“股神”。绝对不能凭感觉,按照自己的主观判断、情绪,或者“X大”、“X神”、“老师”的只言片语去择时。别指望每次都正确,只能期待提高胜率。

大佬可以自己做,也可借助FOF或基金组合实现。

(3)谨慎择时。不要经常择时,警惕费用侵蚀收益。尽量在估值或情绪指标极端的情况下偶尔执行。择时不可能精确,不宜常做从0到满仓的大择时。保持平常心。

本韭菜的山寨方法:

Step 1 确定战略资产配置:根据自己的风险承受能力(可承受回撤10-15%)和指数历史数据,确定大类资产配置:股60%债40%。股票资产中,国内70%国际30%。

Step 2 战术资产配置:对于股票类资产,根据不同宽基/策略指数的历史估值数据,粗略预测收益率和风险(网页链接)。国内股票的比例一般上下浮动5%。这样保证交易费用不至于太高,一旦预测错误(经常发生)损失不太大。

在估值极低的区间,股票比例还可进一步增加。市场上涨过快导致组合风险超标时,降低股票仓位直到预期回撤低于15%为止。

债券类资产主要依据动量和中债净价指数(网页链接),在货币基金和长期债券基金之间切换。

一般不对美股宽基指数择时。美股是业界公认的有效市场,难以预测。

总结

现阶段投资ETF时,根据自己的投资目标,可以适度择时。择时需要正确的方法,不可能每次精准,一定要谨慎。合理择时有可能降低基金组合的波动,改善持有体验。