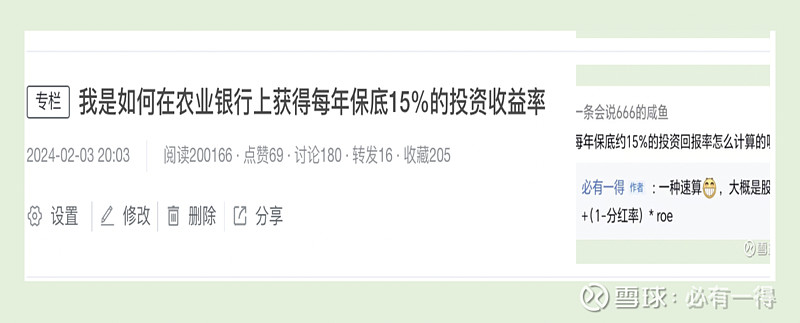

春节前,我发了一篇文章《如何在农行上获得每年保底15%的收益率》。没想到反响热烈,获得20万阅读、180条留言、200次收藏。说明大家对文中介绍的收益率速算公式的认可:

投资收益率=股息率+(1-分红率)*ROE

本篇文章是上篇的姊妹篇。上篇主要介绍公式原理,这篇主要是实战和答疑![]()

![]()

![]() 另外,老必会解析为什么我最终在农行上获得年化复合30%的投资收益率。

另外,老必会解析为什么我最终在农行上获得年化复合30%的投资收益率。

一笔投资的收益率主要受3个因素影响:市净率、税收、通货膨胀。这里主要分析市净率(pb值)部分。

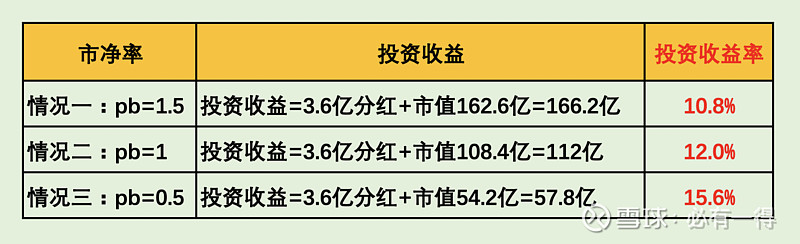

假设1家银行的账面净资产100亿、分红率30%、ROE12%。投资者按不同市净率买入,投资收益率将完全不同![]()

![]()

![]()

以pb=0.5为例:

老必花50亿买下这家银行。年底净利润12亿,其中现金分红3.6亿,股息率达到7.2%。其余8.4亿留存增加银行净资产,还是按0.5pb定价,市值会增加8.4%。所以,总投资回报率为15.6%。

同样这家银行,pb=1.5时,投资收益率仅10.8%。pb=1时,仅12%。

(具体计算原理,请参考上篇文章)

(1)农业银行

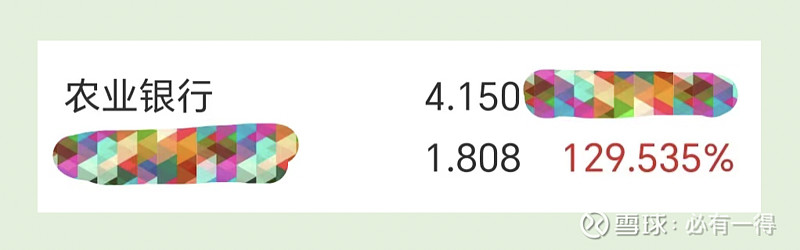

回顾我买入农业银行时,市净率约0.45pb、股息率约7.2%、分红率30%、ROE为11.2%。于是通过计算投资收益率=15.1%。

那为什么最终老必却获得30%年化复合的收益率?

因为上面这个公式是「以企业自身经营」的视角来计算收益率的。比如上面案例中,老必花50亿买下这家银行,相当于私有化,不再受市场报价影响。

但在二级市场中,股民的实际投资收益率来自两部分:一部分是企业自身经营的盈利增长;另一部分是估值的提升,即市场先生的馈赠![]()

![]()

![]()

这就是为什么巴菲特说自己追求15%的投资收益率,却最终获得25%的复合收益率。因为巴菲特追求15%的企业自身盈利增长,也就是前一部分;但最终却「意外」收获10%的市场先生馈赠,也就是后一部分。

因此老必以2.9元买入农业银行的全貌是:

15%的农业银行经营回报率+0.45倍市净率的看涨期权。

而截至今天,农业银行已经涨至0.62倍pb。所以老必才获得30%+的年化复合收益率。

账户成本只有1.8元是因为去年曾卖出三分之一仓位置换成28元的招行银行。

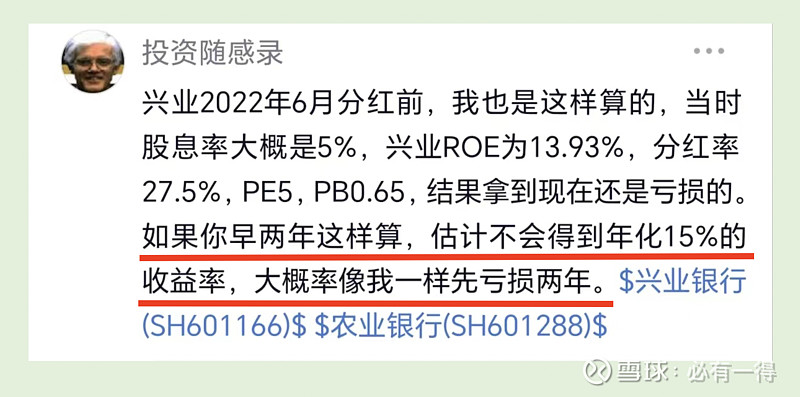

(2)兴业银行

上篇文章中,有一位粉丝留言说到自己2年前投资兴业银行时,也是这样计算的,但最终却是亏损。

这就涉及投资中的一个问题:如何看待市场波动?

如果你认为兴业银行的经营没问题,即自己过往的定性分析是正确的。那未来估值肯定会回到自己买入时的市净率,则这一切就是波动。

就像2013年买入茅台一样,假设15PE时买入,但后来跌到8倍PE。

请问:此时你认为自己账户里的浮亏是「市场波动」还是「真实亏损」?

所以此时只是市场先生的不理智导致,是市场情绪而已。任何一个投资者都会遇见这种情况,股神巴菲特也不例外。

这就是为什么巴菲特说自己教股票投资,只教2门课,其中1门便是如何正确看待股市波动的原因![]()

![]()

![]()

(3)ROE的变化

有粉丝反映这个公式有个前提:ROE不能下降,否则这个计算就是一场空。

老必想说的是:这个公式是「定量方面」的计算,而ROE是涉及「定性分析」。

我们在投资的过程中一定包含1个隐藏前提:

这家公司的ROE未来一定能保持稳定或提升。如果一家公司未来的ROE会大幅下降,即代表盈利能力会大幅下滑,那我们肯定是不会投资的![]()

![]()

![]()

而定性分析是在定量分析之前的。

所以老必在使用这个公式前,已经做了大量定性研究,自认为农业银行未来的经营不会出现大问题。具体请参考过往文章,这里不再赘述。

二、1分钟计算实战

先来回顾这个投资收益率公式:投资收益率=股息率+(1-分红率)*ROE

如何能在1分钟内就通过心算,简单快速得知一笔投资的收益率呢?

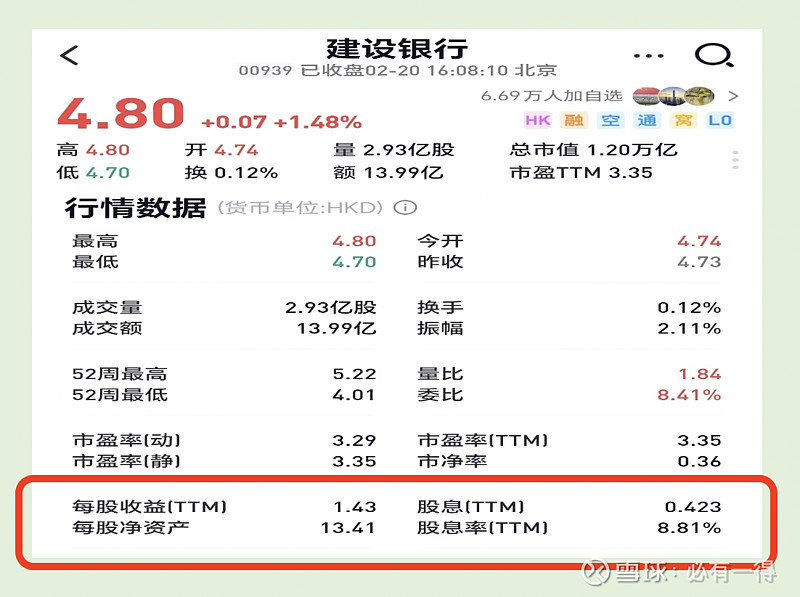

以老必春节前买入的建设银行H股为例:

1、打开行情软件

以雪球app为例,找到建设银行H股的下面「红框」内的四个数据

2、速算

(1)股息率有,直接取8.81%。注:港股有10%-20%的分红税。

(2)分红率一般不会列出,用股息/每股收益,快速计算。

(3)ROE一般也不会列出,用每股收益/每股净资产,快速计算。

所以建行H股的投资收益率则为:

收益率=股息率+(1-分红率)*ROE=8.81*0.9+(1-30%)*10.67=15.40%

于是老必在春节前以均价4.527港币买入5%仓位的建行H股,一切就这么简单![]()

![]()

![]() 当然,事先要进行「定性分析」,这可就不是太简单。

当然,事先要进行「定性分析」,这可就不是太简单。

这个公式老必已经使用多年,熟练以后,其实「晃一眼」就能大致心算出投资收益率。不用太精确,毕竟我们追求的是模糊的正确。

即便是初学时按计算器,也不会超过1分钟。

够方便吧?!![]()

![]()

![]()

于是这笔投资,老必就获得15.40%的建行自身经营收益率,再外加0.35pb的市净率看涨期权。

至于未来最终能获利多少,能否获得农行相近的收益,等3-5年后再回看。

但老必认为自己大概率站在正确的一方![]()

![]()

![]()

![]()

![]()