之前,以钢铁行业为例,阐述了本人对周期的一些想法——“只要数据足够,周期的脉络会自然显露出来。积累足够的历史数据,再定期跟进更新数据,这就足够了。”

核心原则是“只被动跟随,不主动预测”。将自己视作弱者,视为对市场“无知”,不对市场作主观臆测,只持续收集市场发展变化的数据,只对数据呈现出的周期轨迹做出判断。

现在,再将造船业业纳入观察中,跟进并验证关于周期的想法。造船行业是公认的强周期和长周期行业,是一个非常理想的观察对象。

下面是观察跟进的数据:

一、价格指数

价格指数有两个,一个是船舶交易价格、一个是新船造价(新船造价只有2011年之后的数据)。价格高对应是行业景气期,反之是低谷期。相对而言,船舶交易价格比新船造价波幅更大,走势更灵敏。

二、交货期数据

交货期数据只针对新造船只,理论上,行业越景气交货期越长,反之交货期越短。

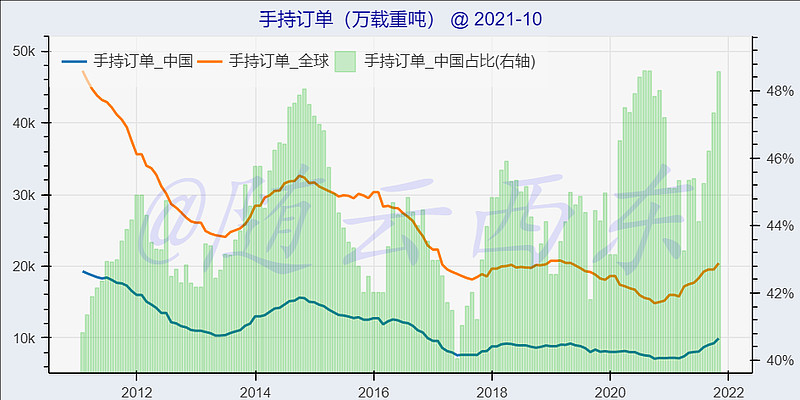

三、造船订单数据

1、首先是新订单和订单完工量的数据:当每月的新订单多于每月的完工量,可以认为是行业景气期;反之是低谷期。

2、手持订单数据:手中订单越多,景气度越好;反之景气度越差。

总括:

上面所有数据都显示2014年中是造船行业的一个景气期。而 $中国船舶(SH600150)$ 和 $中国重工(SH601989)$ 的股价从2014年中才开始逐步上涨。似乎股价走势会稍晚于行业数据。

那么问题来了。能否持续跟进记录行业数据,等待行业数据呈现出确定的景气期特征后,开始买入股票获得大胜率且大赔率的收益?也就是说,以行业数据作为选择买入时机的依据是否可行?

现阶段,各个数据已呈现出行业已走出低谷,正处在走向景气的路上。这一次,市场是否会重押历史的韵脚?让我们持续观察总结。

(郑重声明:文中提到的个股仅作理论探讨的例子,不构成投资建议。)