本文是7.17日齐风股韵第21次线下活动(青岛站)分享文字稿。

主办方:齐风股韵

协办方:格菲研究院、青岛宽客空间

分享人:格菲研究院研究员吕正浩

全文共7400字,主要分为六部分。

(一)研究结论

(二公司简介

(三)公司经营情况

(四)PVDF产业链

(五)估值

(六)未来展望

今天非常荣幸能代表格菲资本作为首场分享会跟大家来探讨交流,因为今天的四场我这一场算是唯一具体分析企业的一个分享。

这家企业是我们在第二个20厘米我注意到的,然后第三个20厘米我们开始研究,所以说我们也是在不断学习不断迭代,特别是我个人的感受是这半年整个资本市场的投资策略发生了非常大的变化,所以说要求我们研究员或者投资人要不断的迭代,不断的学习。这家企业应该算是我个人策略发生转化的一个研究成果,也跟大家分享。

可能会有的朋友就说涨了一倍了,未来还有机会吗?我个人的观点是还会有。这样的大的基本面的反转,绝对不是就涨一倍就结束的,这是我的观点。期间整个分享我个人的习惯是大家多交流,就是说我期间讲到的每一页PPT,大家有任何问题随时提,我是希望通过这一个小时的交流让大家有所收获,可能从认知上,可能从你的财产上都会有一个收获,所以说大家多互动多交流,我可能作为一个抛砖引玉激起大家一个兴趣,咱们开始。

六个模块,前三模块主要给大家介绍一下这家公司是干嘛的,之前经营情况怎么样,它有哪些不好的地方,哪些好的地方,后面三部分是从定性的角度,咱们去看一下未来有没有投资机会。毕竟投资,一是要回顾历史,第二更重要的是从定性的角度去看一下它未来的一个发展。

一、研究结论

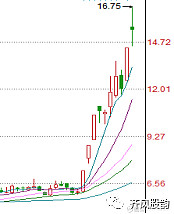

首先,我一般做研究,第一点是先直接说结论。最近这一个月这家企业的k线图,我个人是在这20厘米发现的,我个人做研究是喜欢在3点收盘后我会复盘一下,这一天有哪些20厘米的,哪些10厘米的,还有哪些可能从图形的角度开始有趋势比较好的这种企业。我首先可能会扒拉不到10只,扒拉完之后,我会从基本面的角度去分析它为什么涨20厘米,涨10厘米,是短期炒,还是基本面会有一个重大的反转。这家企业就是我在这一天收盘之后我观察到的,我觉得首先基本面是一个反转,然后这一天我就开始以深度研究的形式去观察,像各种财务报表、招股说明书,然后各种的投资者交流。所以说虽然从短期的话基本是翻两倍,达到18的话应该是两倍,但是我觉得后续如果有一个深度的调整,比如说在至少4周左右的话。

其次,这个基本面还是按照咱们的预期在发展,这种股票的大的机会基本都是在第二波,这是我从未来趋势看的个人观点。

从基本面的角度,首先我认为在2023年PVDF产业链将大概率持续高景气度,而公司作为国内的PVDF重要的供货商,也将持续受益,高增长的确定性非常高,这家企业就是化工新材料的一家企业。

1、价格指数

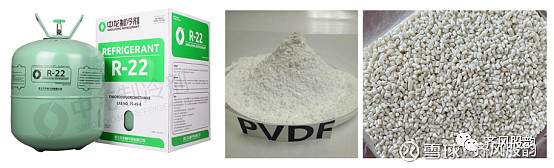

第一,从价格上它主要是提供了两款产品,R142b和PVDF。R142b从1月份的2万块钱一吨涨到了7月份的8万块钱一吨,PVDF从1月份的7万块钱一吨涨到了18万块钱一吨,这个就是基本面的一个重大的反转。因为这个行业是比较冷门的,所以说有一定滞后性,但是一旦全部认知,会迅速的把第一个预期差给它磨掉。而最新的一个报价,因为PVDF其中非常大的一个占比是提供锂电池的,三元锂的报价是均价35万块钱一吨,最高是40万;磷酸铁锂均价是23万一吨,最高是25万,所以说它的整个报价还在持续的上涨。

2、业绩预估

对于业绩的预估,首先2020年这家公司的化工业务营收是10.7个亿,净利润是469万,就说咱们后续的业绩预估可以把10.7亿作为它的一个盈亏平衡点。

对于今年我个人的预估是他化工业务的净利润能达到3亿左右,2023年化工业务的净利润保守能达到13亿元,这是我对这家企业的一个结论。所以说它为什么还有机会,因为我认为它的基本面才刚刚展现。

二、公司简介

第二部分咱们说一下这家企业到底是干嘛的。联创股份它是山东淄博的一家企业,因为我在淄博上学,包括很多朋友也在淄博,他们淄博没有别的产业,就是化工产业,有化工材料的,水泥、石油,所以说你去观察一下A股的一些化工企业在淄博是非常多的。

他家主要三块业务,第一是氟化工制冷剂,第二是PVDF,第三就是可降解塑料。这三块业务都是公司从18年开始刚开始做的。公司之前经营是比较差的,但是公司逐渐的在化工领域进行一个扩展,就这三块业务,所以说咱们后续的业绩预估,包括定性的,主要是这三块业务分别进行一个评估。

公司是在2012年上市,上市的时候主营业务是聚氨酯产品,它主要做的是保温材料。

15年当时一是主业不大挣钱,第二这家公司的管理层我认为也不是属于比较本分的那一种,再加上当时的资本市场大环境比较好,公司开始跨界并购进入营销领域,但是常识告诉我们,基本这种非相关多元化很难有好的一个结果。

18年公司逐渐剥离了营销业务,开始回归主业,然后收购了华安新材料,就是给它基本面带来重大烦扰的一家企业——华安新材料,它做的就是化工领域,也是咱们对这家企业最主要的一个看点。

20年公司继续扩张化工业务,进军PVDF和可降解塑料领域。然后对于2018年收购的那家公司,它的股权占比是86%,不是100%控股,大家可能后续如果自己做业绩预估的时候,心里有一个数。所以说公司整个的经营应该是属于比较一般,但好处是从18年开始,管理层开始回归到他的主业。

三、公司经营情况

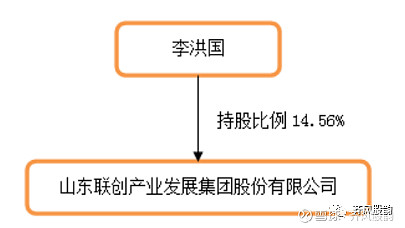

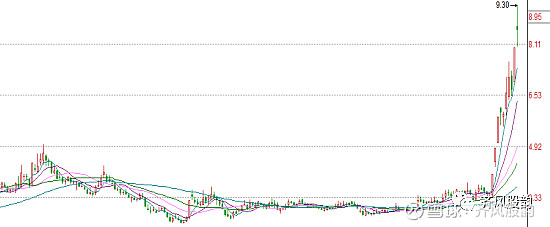

这是他的老板李洪国,持股比例14.56%,这是自上市之后它的融资情况,然后这是整个自上市之日起到现在的股价图,这波有牛市,再加上并购的题材和资本炒作,后面商誉减值之后股价持续下滑。所以说你说为什么会短期这么爆发?因为它之前跌的多了。下面这是它的一个股价走势图。

(联创股份股价走势)

财务全景

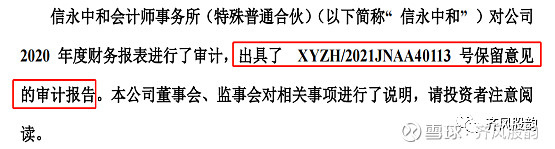

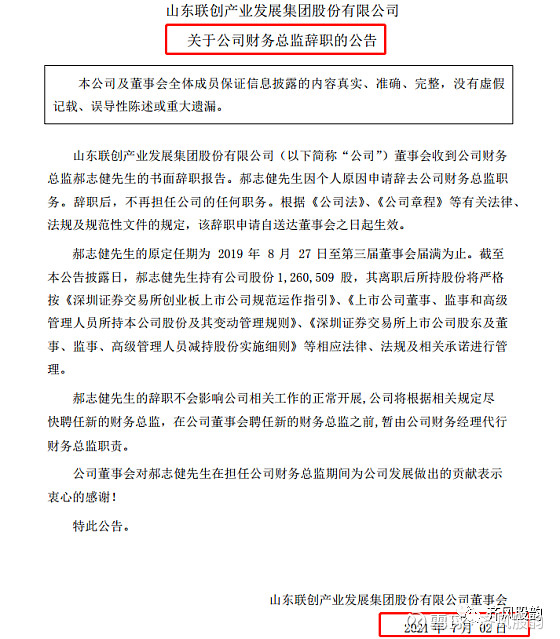

我个人对于一家企业财务是作为一个比较大的比重去看。第一,这家公司2020年财务报告出具了保留意见;第二,公司刚刚财务总监辞职了,这个大家应该都清楚是什么问题。

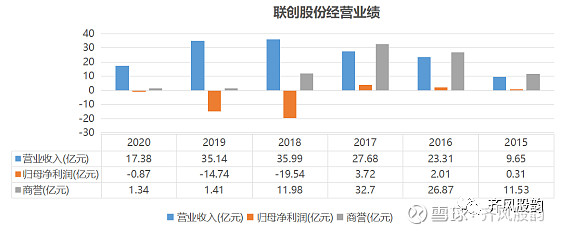

第二这是它的经营业绩,蓝色的是营收,橘黄色的是净利润,灰色的是商誉,从15年~20年,就是属于典型的非常垃圾的一个企业。但是因为咱们重点是分析它的化工业务,所以说我把化工业务给它单独摘出来。

在18年没收购华新材料的时候,化工业务就基本不大挣钱了,营收也是平平淡淡,盈利也就是达到盈亏平衡点,收购完之后营收会有一个非常大的增幅,但是营业利润也是好了一点点吧,所以说在20年之前,公司的化工业务也是发展的比较一般。

这是化工业务的毛利率,整个的情况都在10上下波动,就是说公司化工业务的话,盈利性非常一般。

这是它的一个资产负债表,直接现金资产3.73个亿,它的融资4.1个亿,经营性资产6.87个亿,经营性负债9.51个亿,还有生产性资产,整个的资产负债表也没有太多出彩的地方。

所以说通过以上分析的话,我对这家公司就是看完他所有的公开数据,我认为它的经营瑕疵非常多。

总结几个点:第一,是它非相关多元化之后进行大额的商誉减值;第二,它有财务造假的嫌疑;第三,它化工主业盈利一般。

这个我相信咱们投资人基本这三个阶段应该都是比较认同的,但是有一个疑问,为什么瑕疵这么多?对吧。按理说是一个非常垃圾的企业,资本市场会给它迅速的一个反转,是纯炒作还是基本面?这是我当时研究完,看完所有公开资料之后给自己的一个问题,就是说肯定是有原因的。然后我接着再去看一些材料,我总结为什么给它短期暴涨,分三个因素共振。

第一,就是这一个月吧,从新能源汽车的产业链,从整车零部件逐渐扩展到上游原材料,整个资本市场资金都进入到新能源汽车相关的上游原材料;

第二,它的两款产品,就是华安新材料旗下的氟化剂产品(R142b)和PVDF价格持续暴涨,刚才咱说了从2万涨到8万,从7万涨到18万;

第三个,就是最大的一个引爆点,就是7月5号公司发布的中报预告,实现扭亏为盈,归母扣非净利润达到4000万。

我认为是这三个因素让它为什么短期一个暴涨,但是因为这些因素已经成为过去性信息,未来它的这些因素能否持续加强,如果能加强,代表未来公司的投资价值还没有体现,如果不管是价格上或者新能源汽车产业链未来可能已经达到顶峰了,那这可能就是一个阶段性底部,这也是我后面这三部分重点去说的,就是未来还有没有可展望的一个预期。

四、PVDF产业链

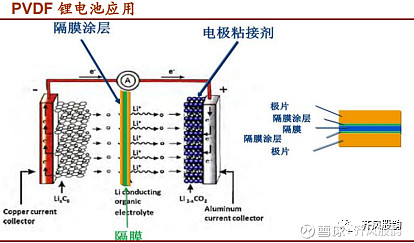

第四部分咱们重点去分析一下PVDF这个产业链,就是它给新能源电池供货的新材料。首先PVDF它的学名叫聚偏氟乙烯,它有三个性能:耐热性、耐候性和高耐磨性。

1、产业链

从产业链的角度,首先要生产PVDF必须要用到R142b,这两个是绑定的。其次PVDF90%的成本是R142b,所以说大家应该有一定认知了,就是说为什么它两个产品价格同时暴涨,包括R142b的价格的暴涨幅度要比PVDF要大,因为它两个是产业一体化的,就是说你要生产PVDF,必须需要R142b。

2、供需关系

第二从供需关系的角度,因为这是氟化剂产品,大家应该都有常识,它对环境、对臭氧层、对大气都有非常大的影响,特别这几年欧美国家开始说减少二氧化碳排放,所以说根据《蒙特利尔协定书》,发达国家已经基本停止生产了R142b,我国也不断削减制冷剂的生产配额。

我认为有两个因素,第一的确是环保因素;第二整个在新能源汽车和光伏没发展起来之前,对这些氟化制冷剂的需求是不高的,所以说整个市场也不断的缩减配额,导致产能不高。包括生产产能最核心的扩建固定资产,最重要的是政府的审批,因为它牵扯到这种跟政治有一定敏感度,国家的审批是非常谨慎的,所以说在2020年前是没有新增产能,包括未来单纯只做R142b的产能获得批复的难度是非常大的。同时有一个数据,要生产一吨PVDF保守的话需要两吨的R142b,就是1:2的一个比例,这是从供需关系的角度,就是说供应是比较难短期破产的。因此未来1~2年R142b和PVDF一体化的企业是最终受益的,就是说这两个产品最好是企业同时能生产的,是最大收益者,这是从供应链的一个角度。

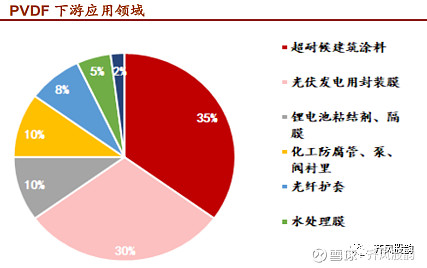

3、应用领域

下面咱说一下 PVDF下游的应用领域。当前主要是在建筑涂料,它的占比是最大,但这一块的增长是比较慢的;其次是在光伏和新能源的电池锂电这一块。特别是锂电和光伏,因为这两年这两个行业实现高速的增长,所以说PVDF越来越应用到这两个领域,但是它这个行业短期转产比较难。

我总结了这几个点,第一是如果转产,比如说你之前供涂料的,你想供光伏或锂电的话,第一要设备,第二要有技术攻关,第三还要有产品认证,最后一般这些供应都是要跟下游客户有一个供货协议。包括我们之前在讨论这家企业的时候也考虑过,如果锂电、光伏它的需求很大,能不能把涂料转到这里?我认为短期是比较难的,原因就是这4个点。

所以说这家企业中短期的确定性还是比较强。这是从下游的角度,我主要是给大家传递几个点,第一它主要的应用领域,但是重点咱们应该是关注锂电,新能源汽车的锂电还有光伏产业。

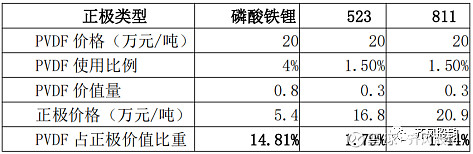

咱们以锂电为主, PVDF它主要是作为电极粘接剂,它就是在隔膜和极片之间的,应用到这个领域。它的应用占比,磷酸铁锂和三元锂的占比是有点差异,在磷酸铁锂当中的占比是4%,在三元锂当中占比1.5%左右,所以说在锂电池当中,粘接剂不论是在用量上还是价值量上,占比相对是比较低的,同时它属于一个工艺的必需品,它是不可替代的。

4、需求端

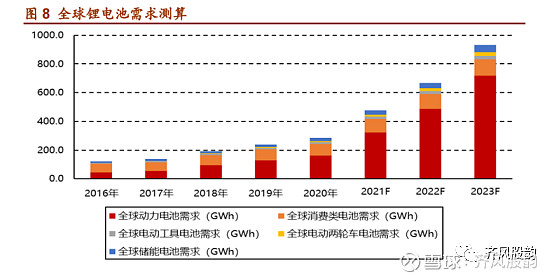

刚才说了期间下游的最大的一个高速增长是锂电,还有光伏。以锂电来说的话,当然这些我也是看一些券商报告当中券商的一个展望。首先当前PVDS在锂电当中占比从10%~20%,有的数据可能说是已经增长到30%,但是就一个点,它的占比是越来越高,这是未来整个全球锂电的一个需求,就是持续的高速的增长。

而这张图是测算在未来PVDF粘接剂的一个需求量,2020年预计是8000吨,2021年是1.66万吨,2022年是2.47万吨,2023年是3.53万吨,就是说从20年到23年整个都是几倍的一个增长,.但是供应端咱刚才说过,就是说短期的转产是比较难的,其次扩产也比较难,就以20年的数据测算中国锂电的PVDF的总产量不足6000吨,而需求量在7000吨,未来这个缺口还会越来越大,所以说供需是严重失衡。

5、竞争格局

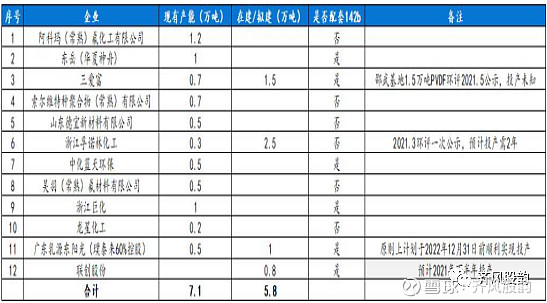

这个是当前的在PVDF产业链当中的国内的竞争格局,大家会发现是非常分散的,没有一家是绝对的一个市场份额非常大的。我的推测应该是跟政府有一定关系,就是说政府对这种化工性的企业都一般配额或生产的这种指标基本都会让每家企业都会有份,但是未来也很难有新的企业进入到这个名单当中。

这个是当前的总产能,就是说PVDF所有应用领域的一个总产能,这是在未来的一些在建的过程,但是这些在建能否转场,刚才说的核心是需要政府的一个批复。其次你需要改设备,技术攻关,下游客户的一个供应,就是一个点,未来的产能的扩张的速度会比较慢。

因此刚才说了这么多一些,就是想回答一个问题,为什么PVDF价格能短期翻了好几倍?原因就是它的产业链导致它的扩产周期非常长,导致供需失衡,包括当前的价格完全没有刹车的一个迹象。这种报价的话,如果你去买这种会员,你每天都会去搜到当前的一个最新的价格,而生产PVDF要用到R142b,1:2的一个比例,R142b扩产周期也是非常长,供需失衡导致它的价格也是暴涨。

刚才我分析了这么多,就是想回答大家为什么这个价格会持续暴涨,持续暴涨的周期会是多长的?我认为1~2年的确定性还是非常高的,为什么?刚才说的整个的扩产周期是非常长的。

6、投资逻辑

所以说从投资逻辑的角度归纳一下。第一,需求端,特别是新能源汽车,包括光伏这两个高景气的一个行业带动对上游原材料的需求,包括刚才说过跨转产的难度,导致了1~2年这个景气度是确定性非常高。

第二,从供应端的角度,PVDF和R142b这两个领域的行业属性非常好。1.它进入门槛,需要政府审批,同时当前环保、低碳让玩家基本确定,很难有新进入者。2. 产能扩建周期比较长。3. 它的价格弹性比较大,使用量相对较低,包括不可替代。就是从供需两方面决定了,我个人认为1~2年的确定性还是非常高的。

从产业链的关注的公司,国内A股国内企业就三家,联创、东岳还有巨化,为什么这三家?因为这三家是一体化,既生产R142b又生产PVDF,这是从投资逻辑,就是说大家如果想接着研究PVDF呢,联创的弹性是最大的,其次它是在A股上市,东岳我个人认为是综合实力基本面是最硬的,但是它是在港股上市的。这两家企业特点是比较鲜明的。

补充信息

然后补充几条信息。第一,联创股份它生产的PVDF当前大概率不是电池级的,因为它有3000吨的产能是在Q3会开始生产,但是因为要进入到电池级的主要是技术难度比较高,同时需要厂家的认证,但是因为短期行业供需失衡,所以说只要生产出来就是一个暴利。

第二,本轮PVDF价格的暴涨的非常重要的原因,刚才说第一是扩产难,第二是R142b原材料的供应也是严重不足导致的。

这张表主要统计了当前R142b国内的配额,比如说联创它总产能有2万吨,但是国家给它的配额是3650吨,就是说他最多只能卖3650吨,就是往外卖,剩下的这些必须要自己用。所以虽然当前国内R142b的产能是15万吨,但是外售的只有1.38万吨,就是这一点需求是远远不够的。因为咱们刚才有比例1:2,1.38万吨对吧,换算一下,它仅供锂电的这一块需求可能未来都是很难,所以说产能扩张是非常困难的。2022年相较于20年的PVDF需求增加1.98,对应新增3.8万吨的R142b,就是一个点,就是供需严重失衡,包括扩产很难。

第三,PVDF高位的价格,我认为大概率能维持到明年底。然后R142b和电池级的PVDF的中长期的确定性是最强的。就是说如果你想看到3~5年的,我觉得主要是以R142b和电池级的PVDF的中长期的确定性最强。这家企业我觉得东岳应该是当之无愧的国内龙头,但是如果从弹性的角度,联创我认为1~2年是问题不大。

重点关注

但是咱们后续要重点关注两个点,第一是政府对R142b生产和配额的调整情况,万一政府开始放开配额,万一政府开始加大产能的扩张速度,这一点是我觉得需要去跟在产业内部一线的这些管理层,他们应该是最了解。

第二个是R142b和PVDF一体化的企业。如果你是想投资这个行业,这两个点是需要后面持续跟踪,但是我觉得从逻辑角度,1~2年的确定性还是非常高。

五、估值

说完了投资逻辑,咱们就说一下估值情况。说一家企业是一家好企业,但是得有一个好的价格,但好的价格的锚不是要看之前而是要看未来,就是未来保守它至少能达到什么位置。这个我自己简单测算,当然就是说因为联创它之前的财报很烂,所以说可供参考的数据非常少,我也只是一个毛估估的状态,大家仅供参考。

1、价格指数

首先从价格,刚才说的它的成本R142b的成本是2万块钱一吨,在产业链这基本都是一定的,PVDF 5万块钱一吨。这两个数在行业当中是不同的企业基本是一样的。

2、产能情况

产能的情况,因为制冷剂有很多的型号,但是重点R142b联创是2万吨一年,3650吨的外售配额,就是说如果他现在要往外卖,最多就是这些,但是他供应的能自用2万吨是顶峰,还有其他的型号。

PVDF公司一共规划了8000吨,今年的三季度会有3000吨的一个投产,我个人预估剩下的5000吨要在2023年投产。就是说公司毕竟这个行业它之前没进入过,他要先生产一下,对吧,整个的一个磨合,如果没有问题,一年整个的固定资产再投资再进行生产的5000吨,所以说这8000吨我认为2023年达产的概率应该是比较符合逻辑。

第三块,公司又加了一个业务叫可降解塑料。这一块产能一共是6万吨,预计是在2022年上半年试生产,这三块业务。

3、业绩预估

2022年公司化工业务营收10.7个亿,净利润469万元。我就直接把10.7作为它的一个盈亏平衡点。

2021年的增量部分,R142b它的涨价是从二季度开始,它的配额是3650吨,它的差价是6万块。PVDF假设Q3能够达产,它的差价是13万,我就按最后一个季度,它的增量是将近一个亿,所以说预计2021年化工业务营收在14个亿,成本11亿,净利润3亿,这是我自己毛估估的一个算法。

2023年增量部分,PVDF8000吨应该能达产。咱假设它的价格维持在当前价格,差价13万,R142b它的配额假设可能政府给它又上调一点配额,差价是6万,这是它的增量部分。然后咱们保守不考虑可降解塑料和其他化工业务的盈利情况,保守估计2023年净利润是13亿元。这是我自己比较简单毛估估的一个算法,咱们至少对它未来这两年的一个业绩能达到什么情况,心里有个数。

4、估值

估值方面,对于化工,保守他给15倍PE。

估值:2021,我认为它的合理市值在45亿元。

2023年的合理市值是在195亿元,当前市值100亿。

这是我自己的对于业绩对于估值的一个简单的看法。当然因为公司自从业绩反转之后没有出任何的一份中报或者年报,所以说以上的预估只是让咱们投资人心里有个数,后续需要当财报出来之后,咱们再做一下调整,毕竟整个的时间还是比较短。

六、未来展望

对于未来的一个展望,其实这种企业比较好跟踪,就是跟价格,R142b和PVDF的一个价格。这个价格,你去买一个会员,定期只要有最新报价他就会更新,只要这个价格能维持在当前这个区间,我认为未来的确定性就很强,因为产能端在1~2年是比较难的,价格只要维持量价它的净利润问题就不大。

(联创股份股价日线)

所以说为什么当前这个位置,我认为未来有价值,还会有投资价值,重点是它的产能以及产能端还没有完全体现,只是刚刚展现了一部分。后续如果从100亿能调整一段时间的话,再结合当前的基本面情况,我觉得投资价值还是比较大。以上是我个人对于联创股份的这家企业的一些思考。好,谢谢大家。

@指数基金@草帽路飞@杠六九 @橙心财经 @胖扎特 @古树长青 @老教授论多空 @马拉多纳-A@LLawliet_@Klude @格菲研究院 @格菲浩然投资专栏

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。