本月刚好100周岁的日本前首相中曾根康弘在1987年秋辞任首相职务后不久,向船桥洋一先生讲述了日本在1985年9月份广场会议之前的计划:

1985年上半年,我们苦心孤诣地解决日本的顺差问题。同美国政府间启动了MOSS(美日两国部门与部门之间的贸易自由化谈判)谈判希望打开日本市场;同时制定了一些进一步自由化的行动计划。我们当时正斟酌9月份出台一项新的自由化方案。但到6月份时,形势变得更加明朗,这些具体的贸易自由化谈判实在是不足以处理失衡问题。因此,我下决心实施一项综合措施,在美国的支持下处理这个问题。综合措施肯定包括日圆-美元汇率调整。我把我的想法告诉了竹下登和大场智满,他们都同意。

在1985年6月底美国财政部长詹姆斯.贝克到东京参加十国集团部长级会议时,中曾根向贝克说明了他的意图。在中曾根看来,要实施“让美国政府承诺减少预算赤字、降低利率的综合性措施,日本应该接受强日圆的政治风险”。广场会议之前的准备工作,也正是从1985年6月份开始的。相比贝克最初在汇率干预政策上的谨小慎微,日本是更早便明确了联合干预的意向。

广场协议是二十世纪国际金融史上的重要事件。战后七十年间,其影响应仅次于1971年的黄金-美元脱钩。回顾会议前的国际政治、经济背景,有助于更客观地认识这一影响至今的协议。

一、超级美元的形成

广场协议洋洋洒洒数千字,反映了西方五国对经济增长和政策协调的期望,但其主旨也是最广为人知的,是五国联合干预汇率市场的表态。用时任美联储主席保罗.沃尔克的话说,就是制服超级美元。

今天,“超级美元的霸权”常被诟病,但就在四十年前的1978年,美元却被很多西方国家的居民弃之如敝履。自1971年黄金美元脱钩、1973年西方经济体实行自由浮动汇率之后,美元便步入下跌通道。1970年代后期的第二次石油危机给了美元最后一击,美元兑日圆在1978年跌至战后的最低点175.5日圆/美元的水平。美国人到欧洲旅行时,酒店甚至不接受美元而是要里拉。尼克松在1971年宣布美元-黄金脱钩时曾对里拉不屑一顾,他应该不会想到美元也会落到这般境地。

下跌的美元、上涨的油价,加上越南战争的影响,使得美国的通胀形势日趋严峻。整个美国,从平民到总统,似乎都对未来失去了信心。正是在这种背景下,时任总统吉米.卡特邀请沃尔克出任美联储主席。向来支持本币强势的沃尔克铁腕治理通胀,将联邦储备利率提高至美国建国以来的最高水平,此前超跌的美元开始反弹。伴随着油价下跌,美国经济开始复苏。美国再度被视为“安全天堂”,1983年的经济增长达到了4%,1984年为6.8%,而同期的欧洲则患上了“硬化症”。

1981年入主白宫的里根总统,其自由市场哲学(下文说明)和终结冷战的军备竞赛导致的财政赤字增加,刺激了美元持续走强。白宫一个高级官员用“全面碾压(苏联)”(a fullcourt press)来形容1982年、1983年的国防预算开支。美国此间的财政赤字增加、债务余额大幅上升主要源于军费开支,其国内利率因此长时间居于高位,这一方面进一步推高美元汇率,同时也加剧了美国的贸易赤字(双赤字)。美国之外的西方国家此间一致呼吁美国改变高利率政策从而降低美元汇率,但均将矛头指向美国的财政赤字,这正是原因所在,也是沃尔克的无奈之处。

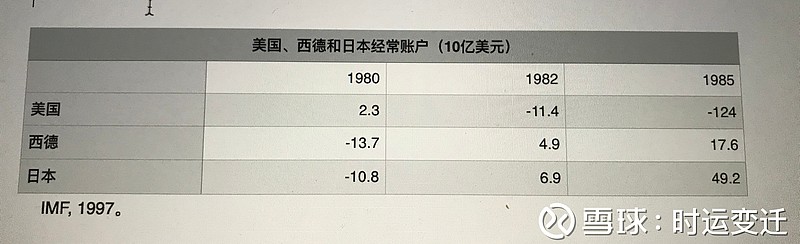

自1980年到1985年2月,美元的有效汇率(美联储给予其他十国汇率加权计算的美元价值)升值了81%(见文末附图)。国际清算银行称:还没有一种货币曾出现过这种现象,即货币汇率的坚挺是基于经常账户持续恶化时的资本不断流入。外国私人投资者购买的美国国债以外的证券自1979年的16亿美元上升到1983年的82亿美元,到1985年则上升到了510亿美元。

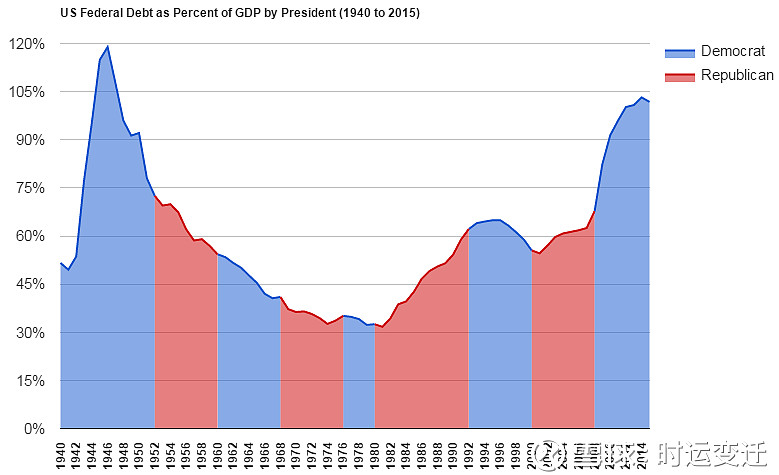

美国联邦政府债务占GDP比重(按总统任期)

维基。

二、美国的听之任之和欧洲的无能为力

美元的反弹超出了德、日、英、法官员的预期。到1981年年中的12个月里,西德马克和法郎对美元分别贬值了28-30%,法国时任经济和财政部长雅克.德洛尔(后担任欧洲共同体委员会主席)用“第三次石油危机”来形容美元升值带来的冲击,因为其本币贬值导致进口油价上涨,加剧了国内通胀压力;而美元升值引发的资金外流,则加剧了欧洲的失业。这给刚刚建立的欧洲货币体系带来了极大的风险。德国因此是最早呼吁并投入大量资金干预美元汇率的国家。

信奉自由市场经济、推崇弗里德曼货币主义思想的里根政府,对他国“干预美元汇率”的呼声可谓“充耳不闻”,并提出“善意忽略”的主张,认为市场力量可以让汇率回归均衡状态。里根本人则认同“美元强则美国强”的理念。其时负责货币事务的财政部副部长,也是弗里德曼学生的斯普林克尔的言论,全面反映了第一届里根政府的态度:“如果政府频繁且大力度地干预外汇市场,那就是认为有限的几个财经官员比市场上的众多参与者更清楚汇率应该(或不应该)处于什么水平。这种态度会让公共资金处于危险之中...对美国来说,要告知市场美元、马克、日圆或其他任何货币的汇率水平,那就太自以为是了...里根政府因此在美元和汇率市场问题上强调基本面的影响”。不过,他也给干预留了一个口子:”但突发事件导致外汇市场不稳定时,我们会出手干预。”斯普林克尔所谓的“突发事件”的确发生过,即1981年3月30日里根遇刺。美国财政部在刺杀事件后在市场上买进了少量美元、抛出马克。

而在1981年4月至1984年底,美国以外的13个西方国家共抛售了500亿美元抑制美元升值,西德一方即占到了250亿美元,美国期间的干预规模则只有区区的7.54亿美元。

受五国集团委托于1983年初完成的《杰根森报告》,对干预汇率的效果并没有给出肯定的态度,同期其他专家得出了同样的结论。这强化了里根政府听由市场决定汇率的政策取向。投入真金白银遏制超级美元的其它西方国家越发认识到,除非联合干预(concerted intervention),单一央行的行动不会取得什么结果。

三、美元的投机泡沫

自1984年4月到当年年底,美元有效汇率上升了25%。这种升势显然是利差、国际收支、通货膨胀这些“基本面”因素无法解释的,美元的升势已经泡沫化。按当时外汇市场参与者的说法,美元走势进入了预期推动的阶段,市场参与者分成了两派,即趋势派(chartists)和基本面派(fundamentalists)。交易者(趋势派)基于技术分析进行交易,而不是经济学家的基本面假设。

诺贝尔经济学奖得主詹姆斯.托宾当时曾讲过的一个经历:其在耶鲁大学的一个学生到芝加哥商品交易所给一个主动型交易商做助手。几个星期之后,这位助手问这位交易商其眼中的长期是多久。后者回复说:老兄,我眼中的长期就是接下来的十分钟。这位交易商此前是一位经济学教授。日本大藏省负责国际事务的前副相行天丰雄在《时运变迁》里有着同样的桥段。

四、日美平衡贸易赤字、调整美元日圆汇率的努力

第一届里根政府的财政部不支持干预汇率,但并不是毫无作为,而是基于其自由市场理念,力图通过制度设计来间接影响汇率,只是效果不彰。

1980年之后,随着美元走强,美国贸易状况迅速恶化,出口萎靡不振甚至下降,进口则大幅增加,贸易逆差成倍数增长。美国出口不振有两个方面的因素,一是拉美债务危机导致其传统出口市场受损,其次是美元升值使得其出口品价格高企。而同期日本对美国的出口则大幅增加,成为导致美国贸易逆差快速增长的另一个重要因素。美日之间关于贸易争端及汇率调整的谈判、沟通便往来不断。

IMF, 1997。

在里根的第一任财长里甘及副财长斯普林克尔看来,市场力量决定着美元日圆汇率,而日本国内市场、金融的管制,使得市场力量没有发挥主导作用,从而导致两国贸易和汇率失衡。他们因此采取了通过谈判促使日本开放国内市场、实施金融自由化、日圆国际化(是的,是美国在敦促日圆国际化)的措施,希望通过这种制度化建设,改变两国间的贸易失衡状态,从而使得汇率走向均衡。

自1983年十月份起,两国便开始了一项以“日圆美元委员会”为主体的日本金融自由化谈判,历时近十个月,双方最终形成了一份报告书。因为市场理念的差异及两国国内政治因素的影响,谈判期间争论不断,比如美方认为日圆贬值的原因在于日本金融资本市场的封闭性和日圆国际化的迟钝,只要处理好一连串的政策规定,日圆的需求就会增加,日圆自然就会升值;日方则反驳称日圆贬值和金融自由化无关;日方认为“自由化应一步一步地推进”,而里甘则认为“应该大跨步地前进”,“日本的经济实力已经超过了欧洲,不能再免费搭车了,所以我们要求自由贸易”;美方提出向外资投资银行开放东京证券交易所会员权,日本则表示要考虑大藏省的管理权。大藏省“金融自由化要积极、自主、渐进推行”的态度,与里甘的“大跨步”考虑从而与日本作为西方第二大经济体、第二大贸易国及日圆成为世界货币的想法相悖,也导致里甘几番对着日本谈判官员拍桌子。

斯普林克尔主导的这个谈判,目的在于调整美元、日圆汇率,但中间并没有涉及直接干预汇率市场的字眼(国内一些机构相关表述并不准确)。

五、里根转向、美国转向、日本迎合

自1984年5月底公布日圆美元委员会报告书到1985年2月,美元仍在升值。显然,报告书中的日本金融自由化、日圆国际化等促使日圆升值的措施并没有发挥作用。用日本人的说法,在“汇率调整这一点上,里甘和斯普林克尔开错了药方”。

1985年初,英镑对美元持续下跌,并在2月底跌至近1:1的水平,这在英国人看来是一个耻辱。撒切尔夫人因此致信里根,希望遏制美元的升势;里根此间也调整了财政部的官员团队。此举事后被看作是里根放弃货币主义的举动。在新任财长贝克看来,“(前任)里甘等要求的日本开放市场活动,至今没有取得理想的成果”。而对日本来说,执行报告书的内容,一是要真的去执行,再者也需要时间。比如,日本的利率市场化是在1990年代中期才得以实施,距离报告书的时间已经过去了十年。

贝克践行实用主义,上任之初便不排斥市场干预,他同时更希望日本能采取包括财政政策在内的一揽子措施,从而拉动日本经济增长、增加自美国的进口,最终缩小两国间的赤字,促使日圆升值。

同期,美国国内的保护主义已经由此前的舆论呼吁进入到立法阶段。 李.艾科卡的言论已然成为国会很多议员的共识: “所以日本不再需要我们一直提供的放任的自由贸易政策了。我们为日本的国防承担了费用,我们还承担了日本对外销售的38%,我们为日本安排了300万人就业,我们已经尽心尽力了...日本是靠打击我国市场,保护自身市场而发家的。现在告诉他们说贸易规则已经改变是公平合理的。”日本人意识到,此前美国官员一直作为谈判武器的国会保护主义如今要来真的了。

正如中曾根所言,此时的MOSS谈判无法很快解决这一问题,直接干预汇率成为不多的选项之一。相比美国最初的综合方案,日本方面甚至将联合干预汇率作为唯一选项,日本在1985年2月没有参与美、德等的联合干预,可能也是其提出该方案的原因。日本官员还担心美方在联合干预的问题上出尔反尔,再回到前任财长里甘的道路上。

对于广场会议的细节及其后美日两国之间的贸易和汇率谈判,以及日本和美国内部政治和政策的博弈,《管理美元》有更详细的记录。

-----

回过头看,超级美元的汇率峰值正出现在1985年2月份,美元在当年年中的再度走高只是下跌走势中的中继反弹。这一走势是泡沫化之后的价值回归,恰如1978年的超跌反弹。对于西方五国之外,在遏制贸易保护主义之际,他们也担心美元的硬着陆,其带来的后果更将是这些国家无法承受的。

另外,日本当时远没有到对美国构成威胁的程度。其1984年的经济总量(GDP)只占美国的30%(不是国内某些机构所称的60%)。因为日圆汇率的持续走高,到1995年时才占到美国的70%,该比例的提高,很大程度上拜日圆升值所赐。

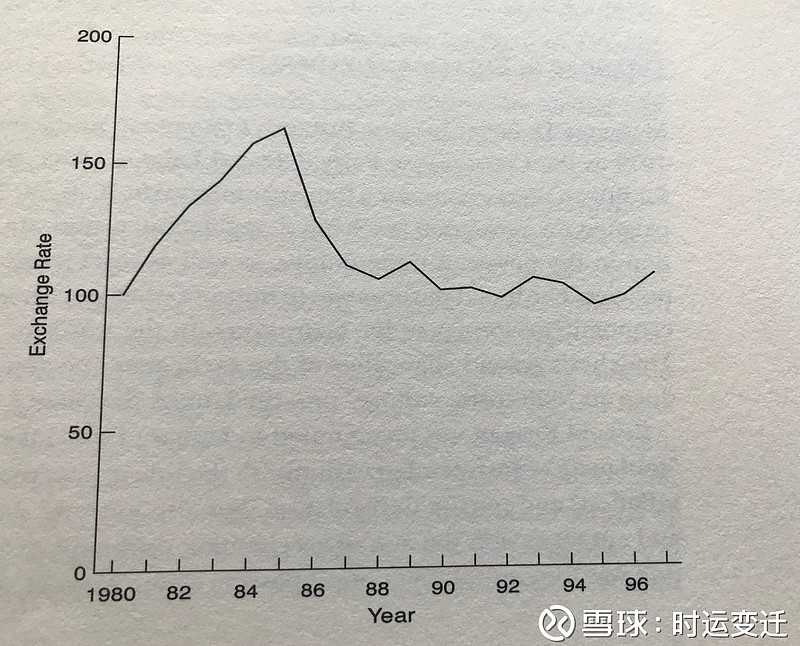

1980年--1997年的美元有效汇率,1980年=100.

Robert Solomon, 1999.