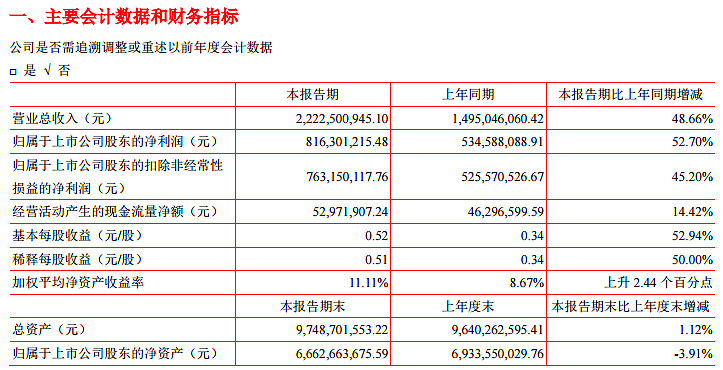

4月28日晚,$汤臣倍健(SZ300146)$ 发布2021年一季度财报。报告显示,公司一季度实现营收22.23亿元,同比增长48.66%;归属上市公司股东的净利润8.16亿元,同比增长52.70%。

境内业务方面,2021年一季度公司线下营收同比增长37.03%,线上营收同比增长114.15%,线下、线上渠道增速明显;境外业务方面,LSG实现营业收入1.34亿元,同比增长12.89%。

公司表示,一季度以来,围绕科学营养、全链数字化、超级供应链、用户资产运营四大战略,公司启动了一系列的“年轻化变革”,落实从合伙人到各单位、主要岗位的KPI调整为以“重大创新项目和重大攻坚项目”为核心,助力公司实施新三年规划、形成和构建面向未来的人无我有的核心竞争优势。

欧睿数据显示,2020年汤臣倍健以10.3%的市场份额位居中国维生素与膳食补充剂行业第一位。

截止今日午盘,汤臣倍健股价报收30.76元,总市值486亿元,滚动市盈率为27倍。股价盘中一度冲高至31.54元,创出历史新高。

你对汤臣倍健的一季报业绩满意吗?

股价创新高,你对汤臣倍健的目标价是多少?

#雪球调研团走进汤臣倍健#

汤臣倍健为何能成为膳食营养补充剂行业顶流?雪球调研团带您探究背后的秘密

报名链接:网页链接

@尖峰JEFF @买进中国_大佛 @宁静的鈊 @小知-黄蓝道 @赵小姐加油丫 @万亿复利人生 @浪哥333 @点亮心灵的灯 @牛牛永远的爱 @魔都天天天蓝 @吴伯庸 #2021雪球投资炼金季#

全部讨论

汤臣倍健一季报的数据符合预期,今天的盘面也是这样反映的。

作为持有小汤五年多的股东和本人第一大仓位持股,我简单说两句小汤的定性分析。目前小汤的价值定性无变化,小汤的竞争力主要体现在两点上,即“诚信经营”和“进取精神”,这两点也不矛盾。

1、正因为“诚信比聪明更重要”一直在指导着小汤的经营,其渠道优势才越来越明显,也越来越宽广,并且总能挺过对于其他保健品企业的很多“危机”,逐步取得市场占有率的第一。

2、正因为不满足现状,不断推出新产品、大单品,收购LSG,扩展功能食品,才有可能取得营收和利润的不断成长。但VDS行业的激烈竞争,让小汤的产品力并没有绝对优势,营销能力始终是最主要的护城河,而产品力和收购后的经营还没有特别亮点。这一切没有突破之前,估值并不能向“茅”看齐,当然从社会发展尤其是老龄化、普遍注重健康行为的角度看,小汤所处的赛道还是非常好的。

最后是我的定价观点:现在的股价基本合理,或许有些偏低,如果后面三个季度的经营一切符合预期,年底时候达到35-40元的目标价是可预期的。

$汤臣倍健(SZ300146)$ 21Q1的财报基本符合公司之前的预告:1,之前预告业绩7.2亿-8.3亿,实际8.2亿,基本落在预告的上限;营收同比大增49%,净利润同比大增53%,扣非净利润同比大增45%,核心利润同比大增65%;2,产品来看,主品牌汤臣倍健营收13.8亿,同比大增49%,主品牌基数很大,尚能如此高增长,有点超出预期;大单品健力多营收4.9亿,同比大增54%,主要源于线下的恢复性增长;LSG国内营收0.66亿,同比大增65%,境外由于去年高基数,实现营收1.34亿,同比增长13%,今年实现10亿的营收预计比较困难;健视佳及其他产品实现营收1.54亿,预计大单品健安适仍处于线下铺货阶段;3,费用方面:销售费用同比大增115%,主要是广告费投入和广州麦优并表所致;销售费用率18.1%,同比提高5.5个百分点,公司采取了更加激进的推广策略;4,现金流方面:基于公司惯例,公司会在年初授予部分客户信用额度,年底集中清收,因此应收帐款同比大增170%,但也可能公司向渠道进行了压货动作,由于应收账款大增的缘故,收现比仅75%,净现比仅7%,不过,年底都会收回来,这一点不用过于担心;5,鉴于Q1公司相对激进的销售策略,预计21Q2,Q3增速会放缓,假如增速放缓到30%,预计全年扣非净润在17亿左右,动态市盈率28倍,相对增速,还算低估,预计23年净利润能达到23亿左右,给予30倍估值约690亿,目前的价格还是比较低估的,继续持有。

适合中老年消费品,替代进口品牌,电视上的养生节目很多是汤臣倍健赞助的。$汤臣倍健(SZ300146)$ 是国产品牌的龙头公司,关注度很高啊

$东阿阿胶(SZ000423)$ $同仁堂(SH600085)$ 这种老字号也做保健品,股价咋不涨一涨。。

还算满意,未来国内保健品市场空间巨大,2018年中国保健品市场规模2575亿元左右,排名全球第二,年复合增长率在9%左右。但保健品人均消费额较低,仅为美国的1/7,未来还有4-6倍增长空间;渗透率仅为 20%左右,未来还有2倍左右增长空间。汤臣倍健为国内膳食营养补充剂龙头,主要产品包括蛋白粉、维生素、益生菌系列等多个品种,其境内线下渠道:线上渠道销售约为8:2,核心竞争力为领先产品力、品牌力、良好的渠道资源及消费者服务能力。中国益生菌补充剂行业人均消费较低,成长空间较大,预计2020年该品类快速增长;行业稳步增长,人均消费有较大提升空间。公司处在膳食营养补充剂的良好赛道中,该赛道有较大的市场空间。保健品支出额随老龄化加剧提升,消费亦从可选转为必选。未来随着人口老龄化加剧及可支配收入提升或推动行业持续扩容。我对汤臣倍健的目标价是40.

不用看,躺着赚钱就行。现在谁家小孩不吃补充剂,马上就要全面放开生育了。现在哪个年轻人不养生,996要你命,汤臣给你续命。现在哪个中老年人不吃蛋白粉氨糖。

看好$汤臣倍健(SZ300146)$后继发展!

作为保健品行业的龙头公司,旗下产品较多,横跨蛋白粉、维生素、矿物质、骨健康、眼健康、益生菌等多个领域。不同于其他保健品牌,汤臣倍健放弃直销,拥抱药店商超等终端渠道,成为国内保健品行业龙头。行业空间广阔,电商加速行业发展。随着老龄化的加剧,人均医疗保健消费支出提高以及消费升级的推动,保健品市场有望进一步增长。双轨制等政策的完善代表了行业监管逐步趋严,造成短期行业阵痛期,但也加速了市场的集中度提升。电商渠道的开拓打开了保健品新的增量市场。

非常看好汤臣倍健未来的发展空间

其实没什么可说的,我个人对汤没有更新的看法。话题君圈我,那就说几句吧。

1.在消费品公司里,汤的新产品创新和营销能力,已经被验证是超强的。这是成长的关键动因,更何况老产品还在持续释放业绩,完全没有颓势。

2.保健品品类的传统认知分歧,主要源于发达国家做参照。事实上这里面有很大的国情(包含政策、消费习惯等)差别,这可能也是压制小汤估值的原因。但是对于这一点,恰好为我提供了安全边际,我并不希望这个潜在因素迅速消失,因为这样我更能够拿得住。

3.作为我A股配置的最大仓位公司,我很放心,希望公司的新产品再创佳绩!

$汤臣倍健(SZ300146)$

公司是保健品行业的龙头公司,旗下产品较多,横跨蛋白粉、维生素、矿物质、骨健康、眼健康、益生菌等多个领域。不同于其他保健品牌,汤臣倍健放弃直销,拥抱药店商超等终端渠道,成为国内保健品行业龙头。行业空间广阔,电商加速行业发展。随着老龄化的加剧,人均医疗保健消费支出提高以及消费升级的推动,保健品市场有望进一步增长。双轨制等政策的完善代表了行业监管逐步趋严,造成短期行业阵痛期,但也加速了市场的集中度提升。电商渠道的开拓打开了保健品新的增量市场。