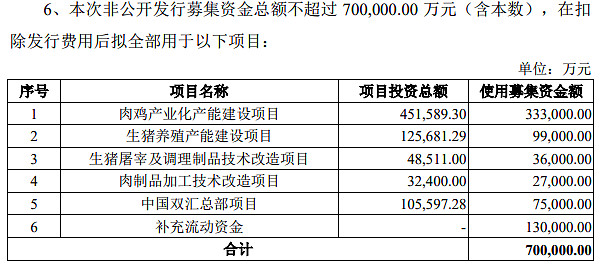

#双汇拟定增70亿元拓展猪鸡养殖# 5月17日晚间双汇发展公布非公开发行股票预案显示,拟向不超过35名特定对象,非公开发行不超过3.31亿股(含本数),募集资金总额不超过70亿元(含本数),在扣除发行费用后拟全部用于肉鸡产业化产能建设项目、生猪养殖产能建设项目、生猪屠宰及调理制品技术改造项目、肉制品加工技术改造项目、中国双汇总部项目及补充流动资金。

生猪养殖产能建设项目实施主体为阜新双汇牧业有限公司,为上市公司全资子公司。项目实施地点为辽宁省阜新市,建成达产后,形成的产能为曾祖代种猪存栏1000头,祖代种猪存栏2000头,父母代种猪存栏2万头,年种猪、生猪出栏合计约50万头。项目总投资金额为12.57亿元,拟使用募集资金投入9.9亿元,全部用于资本性支出。

双汇发展称,在经历非洲猪瘟之后,我国养殖业和屠宰业将发生历史性变化,猪肉和鸡肉产业将加速整合,进入高质量发展的新时期。目前,公司屠宰业务、肉制品业务均处于国内领军地位,虽然畜禽养殖业务已具备一定规模,但是与屠宰和肉制品主业对生猪、鸡肉类原材料的需求相比,仍然存在较大的差距,一定程度上增加了主业对资源的把控难度和对成本的控制难度,难以满足公司主业快速健康发展的需要。

公司发展养殖业,有利于增强公司对产业链上游的影响力和对畜禽市场的洞察力,有利于减少原料外部采购依赖,增加对主业原材料的供应,从而提升成本控制能力、采购议价能力和产品质量控制能力。同时,肉鸡产业化产能建设项目的实施将提升公司肉类产品的多元化,更好地丰富产品的品类、满足消费市场的需求。因此,本次非公开发行将有利于公司抓住养殖业难得的历史机遇,借助国家相关政策支持,完善产业链,实现产业协同,壮大企业规模,进一步增强公司的抗风险能力和综合竞争力。

截至周五收盘报收41.87元,总市值为1390亿元,当前滚动市盈率24.75倍。双汇发展今年累计涨幅达44%。

双汇发展拟定增70亿元拓展上游猪鸡养殖,你看好吗?

市盈率近25倍的双汇,还值得投资吗?

雪球访谈本期邀请到了@加班的会计 @李首伯 @稳定的个人投资者 三位嘉宾在明日(5/18)16:00开始对双汇定增事件进行讨论,现在可立即进入提问,提前提问提前回答:拟定增70亿元拓展猪鸡养殖,怎么看当前24倍市盈率的双汇?

$新希望(SZ000876)$ $圣农发展(SZ002299)$

$牧原股份(SZ002714)$ $温氏股份(SZ300498)$

@稳定的个人投资者@盛京剑客@加班的会计

@醒悟@天堂的幻想02@李首伯@种子团

全部讨论

不看好

第一,增发摊薄股东价值。

第二,行业高点时投入。

选择股票融资意味着管理层认为现在的股价高估,所以目前的价格性价比不高。对公司来说,明明可以通过负债和分步投入等方式解决筹资问题,增发70亿增加的股东权益摊薄了roe,长期来看,公司投入方向偏上游,理解公司想平抑成本波动的想法,但并不认为投入方向能保持原来的股东回报率。与其花这么大力气投入上游,不如并购一些肉制品品牌拓宽渠道,或是提高营销体系。

说好的今天研究一只食品股,上午写了四千字的分析,本来打算在夜深人静的时候分享一下,结果中午休息了会竟然忘记保存,实在没有再来一遍的耐心。那么我简单分享一下我的思路,你们凑合看:

1.屠宰起家,随着大小屠宰场的关停,其品牌价值更硬核。公司在发展历程中不断扬长补短,实现屠宰与肉制品的双轨驱动。

2.业绩增长稳健,公司近十年应收CAGR为5.8%,归母净利润高速增长,2019年营收608亿,净利润增长不减。

3.主营业务处于行业中游,上下延伸均有空间。

4.肉制品毛利占据总毛利的62%,屠宰本就是盈利能力弱的业务,肉制品恰恰做到了互补。

5.布局生猪养殖说白了就是加深其护城河,保证其产品质量,控制成本,为公司扩张做准备。

6.全国布局,有能力对冲省际猪价差异,控制上游生猪成本。

7.母公司收购史密斯维尔德做到了为其扩张助力(我不会把疫情考虑在内)。

8.其处理产销失衡的能力强,有调猪到调肉使其集中收益。

9.对于中国肉类市场潜力还是很大的,市化率才突破60%,随城市化进度的推进人们可支配收入,未来肉类消费肯定会增加。

10.冷鲜肉替代热鲜肉是未来趋势,对比发达国家冷鲜肉占90%,可见空间之大。

11.简洁化,健康化,肉类更应该成为食品工业的价值典范。

12.预计2023年能实现营收900亿,净利润110亿。

猜对了,说的就是双汇,以上是个人的一些观点,可能有些人不认同,不过没关系,首伯思维是不会受任何人影响。(前几天发的贴,可以参考参考)

双汇向上游拓展养殖业,既有产业链造成的便捷的天然优势,也有美国兄弟公司现成的经验和技术支撑优势,相对原有上游企业或新进企业而言,成功的概率应该是更大的。

从定增比例看,双汇更愿意在养鸡方面优先突破,肯定是一些考虑的。

定增和可转债的选择上,公司选择了定增,可能还是出于对有息债务的厌恶?或者,定增这种方式更容易绑定战略投资者?

总得来看,现在的双汇不再一味防守,开始进攻了,我持乐观态度。

现在这个时候募资是最好的时候,因为投资者容易接受!不过养殖行业门槛还是很高的,温氏的潜力更大!$温氏股份(SZ300498)$ $双汇发展(SZ000895)$ $牧原股份(SZ002714)$

定增不好,现在利率那么低,直接发债哪怕是可转债都比增发股票强。不过这么大的公司,70亿影响也不会太大。

回答如下:

1、双汇定增70亿元拓展上游猪鸡养殖,显然会降低双汇的商业价值。大体上讲,养殖业的盈利能力,是低于双汇原有产业的。

2、市盈率近25倍的双汇,这个价格定增,不便宜。虽有摊薄,但双汇定增对老股东,大体还可接受。

$双汇发展(SZ000895)$,$雏鹰退(SZ002477)$ ,$牧原股份(SZ002714)$

看好。

$双汇发展(SZ000895)$ 单独依靠屠宰的话毛利率不但较低,且自身业绩受周期波动性较大,作为老牌的肉制品企业,双汇一直有全产业链布局的野心,从上游猪肉养殖到下游冷链甚至是国际化都有布局。目前虽然新希望、牧原等大企业纷纷扩产能,但是目前国内养殖产业链依旧以散户为主,全国性布局的大企业几乎没有,在万科都入局养猪的背景下双汇扩产能合情合理。

1,咋说呢,这是行情好点就来圈钱呢,这一个个的,处于公司发展方面可能是好事,但是对于股东方面就不那么好了。

2,双汇25倍估值不低,而且还是受到疫情影响后的好的结果,整体上现在的消费股都到了一个不低的位置了,小心为好。