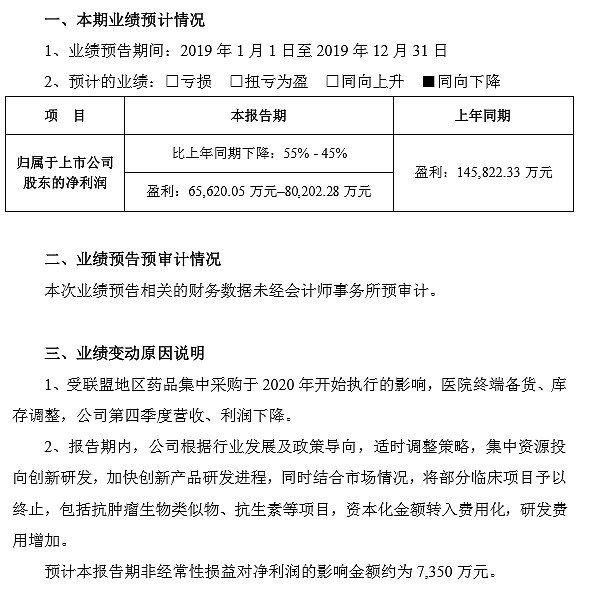

$信立泰(SZ002294)$ 晚间发布公告称,预计2019年实现净利润6.6亿元-8亿元,同比下降55%-45%。受联盟地区药品集中采购于 2020 年开始执行的影响,医院终端备货、库存调整,公司第四季度营收、利润下降。#信立泰2019盈利预减约五成#

从股价表现看,信立泰自2019年开始一直横盘震荡,截止目前,该股报19.56元/股,滚动市盈率约为20倍,总市值超过200亿元;

那么信立泰的业绩预告符合你的预期吗?你认为信立泰当前估值是否合理?

| 发布于: 修改于: | 雪球 | 转发:57 | 回复:100 | 喜欢:27 |

$信立泰(SZ002294)$ 晚间发布公告称,预计2019年实现净利润6.6亿元-8亿元,同比下降55%-45%。受联盟地区药品集中采购于 2020 年开始执行的影响,医院终端备货、库存调整,公司第四季度营收、利润下降。#信立泰2019盈利预减约五成#

从股价表现看,信立泰自2019年开始一直横盘震荡,截止目前,该股报19.56元/股,滚动市盈率约为20倍,总市值超过200亿元;

那么信立泰的业绩预告符合你的预期吗?你认为信立泰当前估值是否合理?

信立泰已经基本不在立项新的仿制药(个别格局好的品种除外),彻底转型创新药。阿利沙坦酯2019年营收4.173亿,预计2020年营收9--12亿(视最大竞争对手缬沙坦集采时间而定营收)支架2020年营收1.6亿--2亿(视支架集采时间而定)。2020年上市国内独家脑动脉洗脱支架(氟化聚合物雷帕霉素),上市全球独家雷帕霉素洗脱球囊(欧盟CE认证),2020年创新药开展Ⅲ临床的两项(也许有第三项Ⅲ期,需要看美国那边的专利延长进展如何),分别为复格列汀和恩沙司他(Enarodustat),完成Ⅱ期临床一项S086(高血压适应症),开展Ⅱ期临床一项S086(心衰适应症),开展美国Ⅰ期临床一项J07(心衰适应症),生物药开展Ⅲ期临床一项长效醋酸特立帕肽,Ⅱ期临床两项度拉糖肽(Ⅱ型糖尿病和肥胖两项适应症),Ⅰ期临床一项PCSK9单抗。如果用仿制药氯吡格雷来看信立泰,把信立泰定位为仿制药企业,那现在的估值高了,如果不看氯吡格雷而把信立泰比作创新药企业,现在的价格偏低估,就看各位的脑袋是被什么样的屁股支配了,像老狼牙那种,建议所有信立泰粉丝都来黑他

估值高不高,需要看如何定义信立泰,如果用老眼光看信立泰,氯吡格雷丢标,30亿的营收就剩下10亿,那现在的价格20倍市盈率都是高估的,但如果用创新药来定义信立泰,看的就不是利润了,而是信立泰的研发管线,创新药企业有市盈率低于60倍的吗?亏损的企业不也大几百亿吗。

雪球论坛上现在有种不好的现象,那就是“持仓吹,空仓黑”,一个公司怎么可能出现180度的转弯,你买入的时候公司如何好,怎么你卖出去了那就是垃圾垃圾再垃圾,这种人的品德可想而知,说到信立泰,这不就是财务洗澡吗,今年的营收和利润其实都在公司账上,只不过是把历年资本化的项目都给费用化了,玩了一个报表游戏而已,不需要大惊小怪的。至于高估还是低估,那就要看投资人的本心在哪里了,如果你是玩短线的,那你还是别碰信立泰了,现在的信立泰就是2013年的恒瑞,市场并不认可,也许到了2022年,各位争先恐后的想上信立泰的船呢。

信立泰已经基本不在立项新的仿制药(个别格局好的品种除外),彻底转型创新药。阿利沙坦酯2019年营收4.173亿,预计2020年营收9--12亿(视最大竞争对手缬沙坦集采时间而定营收)支架2020年营收1.6亿--2亿(视支架集采时间而定)。2020年上市国内独家脑动脉洗脱支架(氟化聚合物雷帕霉素),上市全球独家雷帕霉素洗脱球囊(欧盟CE认证),2020年创新药开展Ⅲ临床的两项(也许有第三项Ⅲ期,需要看美国那边的专利延长进展如何),分别为复格列汀和恩沙司他(Enarodustat),完成Ⅱ期临床一项S086(高血压适应症),开展Ⅱ期临床一项S086(心衰适应症),开展美国Ⅰ期临床一项J07(心衰适应症),生物药开展Ⅲ期临床一项长效醋酸特立帕肽,Ⅱ期临床两项度拉糖肽(Ⅱ型糖尿病和肥胖两项适应症),Ⅰ期临床一项PCSK9单抗。如果用仿制药氯吡格雷来看信立泰,把信立泰定位为仿制药企业,那现在的估值高了,如果不看氯吡格雷而把信立泰比作创新药企业,现在的价格偏低估,就看各位的脑袋是被什么样的屁股支配了,像老狼牙那种,建议所有信立泰粉丝都来黑他

估值高不高,需要看如何定义信立泰,如果用老眼光看信立泰,氯吡格雷丢标,30亿的营收就剩下10亿,那现在的价格20倍市盈率都是高估的,但如果用创新药来定义信立泰,看的就不是利润了,而是信立泰的研发管线,创新药企业有市盈率低于60倍的吗?亏损的企业不也大几百亿吗。

雪球论坛上现在有种不好的现象,那就是“持仓吹,空仓黑”,一个公司怎么可能出现180度的转弯,你买入的时候公司如何好,怎么你卖出去了那就是垃圾垃圾再垃圾,这种人的品德可想而知,说到信立泰,这不就是财务洗澡吗,今年的营收和利润其实都在公司账上,只不过是把历年资本化的项目都给费用化了,玩了一个报表游戏而已,不需要大惊小怪的。至于高估还是低估,那就要看投资人的本心在哪里了,如果你是玩短线的,那你还是别碰信立泰了,现在的信立泰就是2013年的恒瑞,市场并不认可,也许到了2022年,各位争先恐后的想上信立泰的船呢。

信立泰的业绩预告完全符合我的预期,开股东大会的时候,小叶总就说今年不是出利润的时候,这话凡是投资信立泰的股民几乎都知道,你看今天有几个人发言表示以外,大家心里都敞亮着呢,至于一些人阴阳怪气不足为怪,毕竟小人什么时候都有。信立泰今年把研发资本化的都进行费用化处理,我认为有点操之过急了,很多药还是可以卖掉的,氯吡格雷已经是过去式了,叶总说明年氯吡格雷就不是信立泰营收排名第一的药了,阿利沙坦营收过10亿正式上位,这样信立泰就是标准的创新药企业了,信立泰还有三个药在Ⅲ期临床,研发管线也成型了,市场的估值会有所提升,关键是信立泰的战略执行的真坚决,2015年就开始布局创新药转型,成功指日可待。

四季度营收环比三季度下降0.4亿,同比2019年四季度下降1亿左右,主要是9月24日氯吡格雷集采开标后,整个第四季度各地医院清理库存,终端不再备货,阿利沙坦和比伐卢定增加的营收无法完全填上氯吡格雷丢掉的营收。三季度和四季度集中进行研发梳理,把历史遗留的资本化项目统一进行费用化处理,使得研发费用无效增加4亿,另外加大了研发力度,费用同比增加100%以上。如果市场认为信立泰是利用2019年进行财务洗澡,那现在的价格应该是低估的,如果市场认为信立泰经营就是不行了,那现在就是高估的,这需要看各位是如何看待信立泰这个公司的了。

如何定义信立泰这个公司了,按照仿制药公司算,信立泰高估了(参考华东医药估值)。如果按照创新药公司算,信立泰低估了(参考贝达药业)。信立泰的业绩预告很符合预期,股东大会都说了今年不是出利润的时候,要把历史包袱甩掉,研发资本化的都变成费用化,同时加大研发费用的投入,研发把钱都烧掉了,利润大跌不可避免。

市场中公司的估值水平很少是处于合理状态,常态是要么高估,要么低估,但重要的不是估值合理不合理,而是企业经营能不能上个台阶,能不能以创新药姿态活的下来!