还好,管理层之前已经预见金融领域开放后寿险竞争压力会增加,面临本土小保险公司和外国金融公司的双重挑战,平安的寿险改革领导小组也是抬出了几位元老级的大佬担纲,争取在代理人+区域以及线上+外延的领域进行“1+N”的尝试拓展,且10月份寿险保费已经呈现下滑的趋势,目前只是趋势的延续,年内保费新低有些利空影响。

周围确实也发现了一些平安销售吃力的迹象,1年不打电话的代理人上周刚给老母亲来电推销产品。同时如果比照老龄化更深的日本,寿险业务几乎处于停滞增长的阶段。当代年轻人与他们父辈年轻时候相比购买保险的热情是有明显下降。目前平安在多元化的道路上积极探索“科技赋能”,如果本次利空能来到一个比较低估的价格是相当值得入手的。

今年从平安退了2个险,不厚道,都是第3方搭售的,投诉后平安也一点办法都没有,果断退保了!

交了几年的险的,很差的体验!!!

一个月的保费下降,说明不了整体情况,从连续几年的增长情况来看,平安的竞争实力还是可观的,国内保险的赛道还是很长的。

可继续观察连续几个月的数据,才可最终判定趋势走向的形成。

看看再说,别忙着下结论

我买的平安福退了,太坑了,销售人员不告诉你主险是寿险,我就要买个医疗,结果把平安福寿险为主险,附加医疗险,狗日的操蛋。

这两天你们关注的其他大V们肯定或多或少都提及了平安,好事不出门,坏事传千里,大概就是这个故事。

中国平安公告

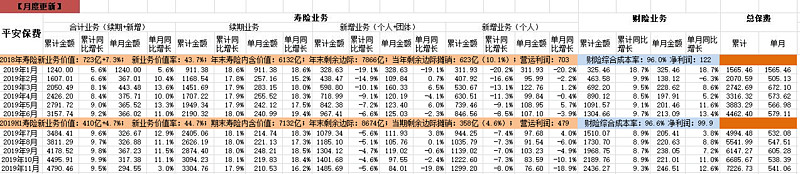

2019年1月1日至2019年11月30日期间,公司控股子公司平安财险、平安人寿、平安养老保险和平安健康保险原保险合同保费收入分别为2436.2765亿元、4508.8604亿元、223.4475亿元和58.1512亿元,合计为7226.7356亿元,前11月保费收入同比增9.4%。

但是11月寿险新单保费收入84亿同比下降19.8%创年内最大单月降幅。

巧的很,我前几周和以前平安的同事吃饭聊天,出于投资人的职业病,很自然的就问了问目前基层业务的情况。

我大概是15年左右的时候去平安上过班,当时家里要买好几份保险,但是不懂啊,家里三个人加起来年交要五六万,20年就是100多万,不敢随随便便买,只好先去保险公司打探一下虚实。

当时除了去了解下保险知识,更重要的原因是加入保险公司买保险可以有返佣,大概可以便宜30%左右。

我去的就是个人寿险的部门,也就是11月份业绩暴跌的那个。

平安的个人寿险部门分两种,一种叫电销,一个人单打独斗那种。还一种叫区拓,有严格的上下级制度。上下级制度不是职务上的,而是一种分销体系,有点像是传销。

在区拓的框架下,你作为平安寿险的代理人,可以再招下一级代理人,下一级代理人售卖出去的保险你也可以得到一定的返佣。

你的下一级代理人依然可以招收再下一级代理人,当你招收的下一级代理人和第N级代理人越来越多,你基本就可以完全凭借管理人员获取收入了。一个50人左右的团队,大概就可以为你带来百万的年收入。

平安有一套非常科学的“基本法”,其实我挺建议如果想要在销售领域有所发展的人去学习下这套基本法的,特别好。平安会免费给你培训,前提是你保险卖得好。

基本的信息就介绍到这边,让你对平安的寿险销售体系有个大致的认知。其他保险公司其实也差不多的。

回到我说的饭局,朋友告诉我,我以前所在的那个科室(一个区拓的运营级别,你可以理解为一个大型部门)以前有100多号人,现在两个科室合并在一起,也只有不到100人。

粗略判断,寿险代理人减少了1/3。

寿险代理人的数量直接影响了寿险的业务量,寿险的业务量基本是和寿险代理人的数量成正比的。

当时我就预感平安的股价等报告一出来,估计好不了。

而实际上,今天平安的股价倒是没怎么跌,再看看后面几天怎么走吧。

上面是一个很大很大的大V昨晚发的,我想但凡是稍微做下调研,也不至于得出“目前没有找出明确的原因”这种完全拍脑袋说的话吧。

群里今天有客官贴出了这个大V的私募业绩,只能用惨不忍睹来形容吧。

这位大V写的就很中肯,连我这种随口就能问出来的事情,机构的研究员难道真的是吃干饭的?

今天的事情已经发生了,影响也已经反应在盘面上了,那么未来如何呢?平安是否还值得继续投资呢?

产品竞争力

说来很可笑,我原本是抱着去了解保险产品去的平安,但忘记了去对比其他保险公司的产品,最后还是买了业内口碑最差,没有之一的“平安福”。

“平安福”是平安公司的拳头产品。

这里我就不阐述了,你随便在保险自媒体找找文章,就能看到关于“平安福”的各种缺点,真的是最坑没有之一。

最新的“平安福”改版以后,各种缺陷被移除了,业内对最新版“平安福”的评价是:除了贵,没有任何缺点了。

所以从购买保险的角度来说,平安不是一家好公司。但是从投资的角度来说,平安真的是一家好公司。

所以像我这种买了“平安福”的傻逼,只能靠买点平安公司的股票来做对冲了,毕竟我每次交的保费都为大家的股票上涨做了贡献。

但我们知道,一家公司赖以生存的和发展但根本是产品,产品的质量决定了企业最后能走多远。

随着自媒体的下沉和覆盖人群的广度,越来越多的人会接触到一般的保险知识,不需要多深入,大家都会知道“平安福”的缺点,那么平安的业绩一定会受到阻碍。

随着互联网保险公司的崛起,还有很多小型保险公司的新产品都非常具有竞争力,平安的产品是否经得住冲击呢?

用户群体

上一轮保险购买的主力是40~50岁年段的人群,这一阶段的人群手握着目前社会上绝大部分的财力。

他们的信息获取渠道较为闭塞,同时对新事物的接受能力较弱。但是随着社会环境的恶化,以及对于身体健康的担忧,上一轮的保险业务有了爆发式的增长。

同时中老年人获取信息的渠道一般不是自媒体,相反他们非常吃代理人情感销售这一套。

但随着这一批中老年人错过了可投保年龄,以及保险需求日益增长的90后00后们开始成为社会主力,代理人制度的辉煌是否还能延续?

经济的不景气

经济的不景气,也会减少人们对于保险的投入。

这是一个非常直观的感受。当前保险的理念在国内还处于一个起步不久的阶段,保险依然是手头有闲钱后的选择,而不是一个刚需。

在当前经济环境不景气,大家手头紧张的情况下,保险的购买肯定会被暂时放一放。毕竟房贷,猪肉这些一天也少不了。

恶性循环

代理人制度还会有恶性循环,经济越是不景气,买保险的越少。买保险的人少,能长远留下来做代理人的就越少。代理人越少,保险就卖的越少。

源头还是在居民手里的现钱,有钱了保险才卖得出去,没钱啥也不好卖。

再往上追溯,那就是经济环境不好,全球经济环境不好,川建国还一天到晚搞事情。

代理人制度

我查了一些资料。

截至今年9月末,平安寿险代理人数量124.5万人,较年初下降12.1%,较6月末下降3.2%,也就是说,从年初到现在,平安的寿险代理人队伍已经削减了超过17万人。

这与我得到的信息是相符的。

1994年,中国平安从中国台湾地区引入“个人保险营销制度”,在全国范围内开展个人寿险业务,由此,保险代理人制度在中国开始了长达20余年的人身险销售的“统治地位”。

但代理人制度走到今天已显现疲态,从2017年开始,保险代理人产能徘徊不前。中国平安副董事长孙建一在接受第一财经记者采访时认为,该制度引入之初是伴随弊端的,“但适合当时那个阶段的发展需求,所以寿险行业依靠代理人制度实现了快速发展。”他说。

“今年,平安代理人队伍几乎没有增加,因为我们正在对代理人队伍进行调整。”孙建一说,一方面,科技手段的进步必然会取代一部分代理人,但至于会取代到什么程度还有待观察;而另一方面,代理人队伍本身如何优化至关重要,其中,一个重要的工作就是如何提高素质,提高产能,发挥综合金融的优势,提高代理人的收入。

从中国平安的业绩报告也可看出,虽然寿险代理人队伍在减少,但前三季度代理人人均个险新保单件数为1.39件/月,同比增长了9.4%

虽然我是当初是抱着玩一票的心态去的平安,但确实发现区拓部门的问题,这也是中国内地保险行业的问题。

行业门槛极低,没有任何专业性可言。技能全靠公司培训,七分销售,三分产品。

人员素质较低,鲜有高学历员工入职。销售主要靠人脉,再次靠努力,最次才是拼业务知识。

我在平安待了大概一年不到吧,也没多久。但我几个月把“基本法”搞清楚以后,就明白了,目前想要长久留在这个行业,并取得高收入,最好的方法就是不断招收下一级代理人。

还是和传销的模式非常接近,当然,平安和其他保险公司的制度是完全合法的。

但我一眼就看出来问题的症结,人。

人的素质无法提高,行业门槛太低,人员不专业等问题日积月累,一定会爆发出问题。现在可能就是这个爆发点了吧。

代理人制度不会消亡,但必须改革。参考香港,也是实行的保险代理人制度。

香港的金融发展比我们内地大概领先10~20年左右,保险的发展也是一样。既然在香港代理人制度可以发展下去,那么内地同样也可以。就看平安的管理层怎么做了。

改革

据21世纪经济报道11月23日消息近日中国平安成立寿险改革领导小组马明哲亲自挂帅。平安的战略转型始于2017年,并在2018年取得一定成效。

2018年11月7日中国平安通过系列公告正式对外公布了完整的平安转型战略,平安表示为更好地适应未来发展平安启动“金融+生态”的发展战略,并确定“金融+科技”的双轮驱动发展模式。在这次战略转型中人工智能、区块链、云计算三大前沿技术正式应用于平安的场景设计。

据中国平安2018年年报截至期末寿险代理人数量为141.74万人而截至2019年三季末平安寿险代理人数量为124.5万人较年初下降12.1%

从平安的战略转型可以看出来,管理层是在主动降低代理人的数量,以科技换人力。

总结和展望

其实,洋洋洒洒写了三千多个字,就是顺着我自己的思路,把我知道的,经历的,和我找的资料整理罗列了下。大家将就着对付下吧。

平安寿险业务的下滑暴跌,表面上的原因就是代理人数量的锐减。

代理人数量的锐减,既有社会经济环境的原因,也有平安管理层主动进行的业务结构调整,和运营战略的优化。这种改革,带来的阵痛肯定是无法避免的。至于未来效果如何,应该最迟明年中报出来的时候就能知晓了。

我还是倾向于改革会成功,之后平安会再上一个台阶。

保险是非常非常非常非常好的赛道,整个中国的寿险市场在未来二三十年还有比较大的增长潜力,特别是随着国民收入的增长,对生命和健康的保障潜力非常大,未来中国是在全球寿险方面增长潜力非常大的市场。

我唯一比较担心的,还是平安凭借自己品牌的优势,设计出来的产品不够竞争力。

这其实对于投资者来说,是好事。在可预见的未来10年内,我看不到民众对于保险产品的认知有质的提高,平安依然可以享有品牌的溢价,割没文化的韭菜。

任何公司的发展都不会非常稳定的线性发展,在优秀的企业也会如此。这样的栗子举不胜举,所以我就不列了。

平安无论从公司战略,构架,业务等层面,相对于友商,其高度差不多要高出一个身位,远远比其他保险公司优秀。

至于大家最关心的问题,什么价位可以买入?

抱歉,我本人不持有平安的股票,也不会计算平安合理的估值在哪,我只知道平安未来一定是中国的金融巨无霸。买不了吃亏买不了上当,大不了留给孙子吃红利吃到吐吧。

做为一个银行理财经理,我经常接触平安的代理保险,他们减少了一些高储蓄类的产品,重点开发了高价值的、保障性的产品,然后客户就不买帐,所以以我的眼光改革不成功

11月新单保费大幅下降,平安保险卖不动了?

怎么呢,现在炒股都是看月报吗,一个月的成绩不佳就是卖不动了?这真的是。。。得到了结论又有什么用呢。

平安寿险改革看好还是看衰?

改革我看好,但是改革会打破原有的利益模式和结构,肯定会阵痛的,短期有不好的影响,长期有好的影响

@科大讯飞 @中国平安@东方财富 早前买过中国平安的保险,当时是个小白,什么也不懂,后面需要做家庭的保障计划,特意从网上找了各家公司的产品对比,发现平安保险坑太多,拿重疾险来讲,高发的轻症其它家保险公司都会覆盖,但是平安保险就例外,比如轻度脑中风,不典型心肌梗塞,冠状动脉介入手术,等等,且,保障的疾病种类比天安,华夏等保险公司少,却保费贵至少30%以上,从那之后,再也不买中国平安的保险了,店大欺客,且条款苛刻,对于一般投保人在理赔的时候会存在很大的问题。第一份保单找的就是我身边的朋友买的平安,今年频繁电话给我,向我推保险,上次聊天,说到她团对的人,基本上都跑天安或华夏保险去了。个人不太看好中国平安,尤其是保险经纪人做起来后,平安保险不具备竞争力,个人意见,非喜勿喷。。。