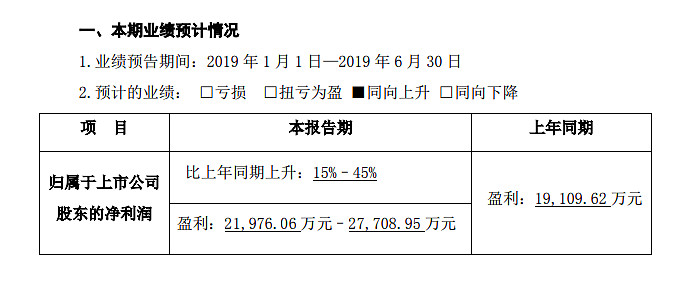

上周五收盘后,同花顺发布2019年上半年度业绩预告:预计上半年盈利约2.20亿元至2.77亿元,同比增长约15.00%—45.00%。

经过拆算,我们得到以下几个数据:

19Q2按公告计算所得净利润为1.20亿元到1.77亿元,同比增长3.24%—52.66%;与之相比,19Q1净利润同比增长33.25%。

同处一个行业的东方财富上周五也发布了半年业绩预告,Q2预增64%到110%。

| 发布于: 修改于: | 雪球 | 转发:35 | 回复:57 | 喜欢:13 |

上周五收盘后,同花顺发布2019年上半年度业绩预告:预计上半年盈利约2.20亿元至2.77亿元,同比增长约15.00%—45.00%。

经过拆算,我们得到以下几个数据:

19Q2按公告计算所得净利润为1.20亿元到1.77亿元,同比增长3.24%—52.66%;与之相比,19Q1净利润同比增长33.25%。

同处一个行业的东方财富上周五也发布了半年业绩预告,Q2预增64%到110%。

东方财富的收入和盈利很多都是佣金,代销费和管理费分成,这些都是能迅速反应到报表上的,所以东方财富的业绩预告也是符合市场预期的。

反观同花顺的营收结构,就不能单纯的看报表上的营收和利润了。最核心的指标是预售款,一直跟踪同花顺的应该了解,同花顺在财务处理上,非常的保守。对于年付费用户来说,同花顺更多的是把收入确认在四季度,翻看之前同花顺的报表来看,同花顺除了股市冷暖外,每年的四季度都是利润爆发期,此外同花顺的研发全部费用化,在这个基础上同花顺依然保持着非常高的毛利率。历史来看,β同花顺=2倍β交易量,但利润都确认到四季度上,此次预报符合同花顺一贯的风格,但核心数据预售款却没有预报。

大胆预测一下,同花顺的中报预售款已达5亿,加上预报的利润,和研发的费用预计上半年累计现金流入10亿元,上半年的数据最终能确认到2019年的大概会有6到7个亿的利润,下半年看行情吧,如果有类似上半年的机会,同花顺净利润有望达到12到14亿,研发费用暂时预计3亿,这块比较有弹性。

一句话总结,同花顺依旧是β冠绝a股的公司,但收入确认的方式好多人不了解,对于未来来说,行情是否继续回暖才是最重要的,这意味着更多的现金流入。同时也期待同花顺的AI私募,如果这做起来了,我也没法预测了,这个弹性比任何业务都大。

回答完毕,请打赏。

正常业绩。东方财富有自己独立的IP,并在版面上拥有财经、政治甚至娱乐的话题篇幅,点击量稳定,同时产生的衍生收益也大于$同花顺(SZ300033)$ ,况且$东方财富(SZ300059)$ 获得的牌照更多,而同花顺只是卖上了保险,先进入的公司必然在抢占份额上形成优势。这就体现了一个好平台的重要性。同时我也观察过雪球发布信息的速度要快过东方财富的更新速度(不是广告,绝无虚言),而且股友的素质也要更好一些,于是我义无反顾转战来此。@今日话题

正常情况,但1-2年内,同花顺依然是比东方财富更优秀的标的。原因如下:

1、收入确认方式不同,前面球友表述已经非常详尽。这种计量方法导致的结果是:同花顺2016年的利润高于牛市的2015年,但是同花顺的股价并不会与利润曲线相同,而是跟接近经营现金流的曲线。

2、从经营模式来看,同花顺高贝塔,大家买入同花顺、东方财富的逻辑实际上相同,都是基于后续相当长一段时间的行情走牛(或成交量放大)的预测,这就决定了高贝塔企业的股价弹性更大的优势。

3、从东方财富的成长速度看,东财是不如同花顺的。因为东财最终是个重资产的企业,而同花顺是轻资产企业。东财主要比例的营收在券商上,券商板块的PB都是相当低,东财要想做两融业务决定了其在业务扩张的时候,还需要大量的扩充自有资金(不然牛市来了,东财的用户都要融不到钱了,客户就要抱怨),需要大量发行可转债来维持自己的发展(上一轮刚结束,下一轮又要开始了),而这些可转债最终会变成股票,这会严重稀释每股利润。而同花顺通过流量变现,来为券商倒流,一方面,券商发现无论如何自己开发app都比不上同花顺,因此需要接入同花顺的app,因此为同花顺带来流量;另一方面,券商也必须和同花顺对接,从而吸引其他用同花顺的客户在自己这里开户,于是形成一个良性循环。但这些券商和东方财富是不可能合作了,毕竟竞争关系已经确立。因此,从东方财富收购券商那一刻起,就决定了东方财富、同花顺走上了不同的道路。这两个公司的关系,就像淘宝和京东的关系,东方财富自营为主,同花顺则形成了一个和券商互动的生态,从B端、C端收取服务费,是轻资产公司,资产不足不会限制其发展,因此公司发展速度更快。

结论:由于财务方面原因,同花顺业绩看起来不如东财,但大家买入同花顺的理由和东财相同,在这个前提下,同花顺是更优秀的标的。

业绩经营满意,但18年每股净资产6.21元,每股净利润1.18元,怎么算都算不到96.38元的市价去。个人觉得目前还是严重高估。

业绩非常好。

东方财富一是实施券商营运方式,二是有二千多家基金的代销平台,同时拥有国内第一流量的股吧之类的分站支持;而同花顺主要是向券商提供服务,但近些年来很多券商通过自主开发或其它软件公司提供交易平台,导致同花顺分流较为明显。所以两者业务有一定区别,对于业绩表现也不可能尽同。

东方财富作为一个卖基金的互联网金融企业,本身就是行业中的老大,又是创业板权重,公司是没有问题的。

随着年轻一代开始接受理财的概念,不会把钱再存定期,东方财富业绩会越来越好,这是良性的。

唯一不足就是信息泄露,骚扰电话增多,不过可以无视的,你不接不就完了,再加上华为手机本身就能过滤掉一部分骚扰电话。

同花顺的周期性远高于东方财富,最主要的原因还是因为同花顺收入主要是源于割韭菜的增值服务收入,市场稍微差一点就割不到韭菜

不满意,今年科创板开市,就这业绩?表示不行啊,至少得翻个倍吧

一个题材股你看业绩?放心投同花顺就是赌未来超级牛市,没有基本就可以安心去了