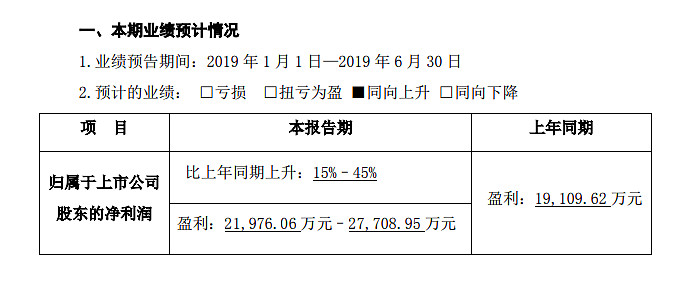

上周五收盘后,同花顺发布2019年上半年度业绩预告:预计上半年盈利约2.20亿元至2.77亿元,同比增长约15.00%—45.00%。

经过拆算,我们得到以下几个数据:

19Q2按公告计算所得净利润为1.20亿元到1.77亿元,同比增长3.24%—52.66%;与之相比,19Q1净利润同比增长33.25%。

同处一个行业的东方财富上周五也发布了半年业绩预告,Q2预增64%到110%。

| 发布于: 修改于: | 雪球 | 转发:35 | 回复:57 | 喜欢:13 |

上周五收盘后,同花顺发布2019年上半年度业绩预告:预计上半年盈利约2.20亿元至2.77亿元,同比增长约15.00%—45.00%。

经过拆算,我们得到以下几个数据:

19Q2按公告计算所得净利润为1.20亿元到1.77亿元,同比增长3.24%—52.66%;与之相比,19Q1净利润同比增长33.25%。

同处一个行业的东方财富上周五也发布了半年业绩预告,Q2预增64%到110%。

正常情况,但1-2年内,同花顺依然是比东方财富更优秀的标的。原因如下:

1、收入确认方式不同,前面球友表述已经非常详尽。这种计量方法导致的结果是:同花顺2016年的利润高于牛市的2015年,但是同花顺的股价并不会与利润曲线相同,而是跟接近经营现金流的曲线。

2、从经营模式来看,同花顺高贝塔,大家买入同花顺、东方财富的逻辑实际上相同,都是基于后续相当长一段时间的行情走牛(或成交量放大)的预测,这就决定了高贝塔企业的股价弹性更大的优势。

3、从东方财富的成长速度看,东财是不如同花顺的。因为东财最终是个重资产的企业,而同花顺是轻资产企业。东财主要比例的营收在券商上,券商板块的PB都是相当低,东财要想做两融业务决定了其在业务扩张的时候,还需要大量的扩充自有资金(不然牛市来了,东财的用户都要融不到钱了,客户就要抱怨),需要大量发行可转债来维持自己的发展(上一轮刚结束,下一轮又要开始了),而这些可转债最终会变成股票,这会严重稀释每股利润。而同花顺通过流量变现,来为券商倒流,一方面,券商发现无论如何自己开发app都比不上同花顺,因此需要接入同花顺的app,因此为同花顺带来流量;另一方面,券商也必须和同花顺对接,从而吸引其他用同花顺的客户在自己这里开户,于是形成一个良性循环。但这些券商和东方财富是不可能合作了,毕竟竞争关系已经确立。因此,从东方财富收购券商那一刻起,就决定了东方财富、同花顺走上了不同的道路。这两个公司的关系,就像淘宝和京东的关系,东方财富自营为主,同花顺则形成了一个和券商互动的生态,从B端、C端收取服务费,是轻资产公司,资产不足不会限制其发展,因此公司发展速度更快。

结论:由于财务方面原因,同花顺业绩看起来不如东财,但大家买入同花顺的理由和东财相同,在这个前提下,同花顺是更优秀的标的。

垃圾公司,软件都做不好,体验太差

两个都是高估值的题材股,不具备长期投资价值,我更看好雪球。

在股民越来越少的当下,能有增长就不错了

有人用wind的嘛

这预增跨度也太大了,还是看到实际的财报再说吧

同花顺是个牛叉软件,未来大牛股,非常好

非常不错了

这成绩很不错了

满意

同花顺也就这个业绩了,跟东方财富差距还是很大的@今日话题

收入规模

从收入规模来看,同花顺与东方财富还是差了一个数量级。我们可以看到,在2014年下半年到2015年上半年大牛市的大环境下,双方都实现营收的飞跃,实际上是实现行业与公司的飞跃,二者在2015年的营收双双上了10亿量级,尤其是东方财富在总体营收接近30亿元。2016年,在同花顺继续实现20%增长情况下;东方财富却受市场环境的波动,基金第三方销售规模同比大幅下降导致金融电子商务服务业务收入同比大幅下降,最终整体营收出现了20%的下滑,同花顺拉近了与东方财富的距离。2017年的同花顺的营收出现较大幅度下滑,而东方财富虽然增长缓慢,但还是实现8%的正增长,东财与同花顺的规模距离进一步拉大。

通常我们认为,具有核心竞争能力的企业能够实现收入的问题增长,要不是具有较强的市场开拓能力,要不是具有市场定价能力。但是对于互联网这个庞大的市场,我们认为,只要东财和同花顺有足够的能力,我们的规模可以进一步扩大,甚至达到百亿应收规模也不是很难的事情。

收入结构

从收入结构开看,东方财富证券服务和金融电子商务服务实现较大幅度的增长,金融电子商务主要是受益于天天基金网销售基金额度增长,实现了33.15%的增长;证券服务方面,东方财务证券在2017年进行大力推广,不断打破券商佣金的最低比例,在一些微信公众大号的渠道可以万1.8开户还送level2行情使用权。除此之外,我觉得东方财富几项业务中最可圈可点的金融数据服务,choice金融数据终端虽然还处于亏损状态,但是很有可能成为东方财富未来增长的亮点,就是我们通常说的明星产品。

再看同花顺的业务构成,虽然表述与东方财富有差异,但是我们基本上是可以看出来端倪的。同花顺的主要收入来源是增值电信业务,实际上就是供各大券商接入的交易软件,另外在广告收入上是远远高于东方财富的,基金代销收入是远低于东方财富的;另外,同花顺没有自己的券商服务,或许会成为制约其未来发展一个瓶颈。总体来说,东方财富在券商服务、基金销售上比同花顺更有优势;而同花顺在广告和交易软件方面具有优势。同时,我认为Choice金融数据终端将为东方财富带来很大的想象空间,专业的金融数据服务领域最终会形成一个庞大的市场,从国外的发展是可以看到的。国内目前最专业是wind金融终端,但是它没上市,渠道也没东方财富具有优势。所以,从业务结构来看,东方财富更具有可展望性和可想象的空间,因为目前市场给予更高的PE估值是可以理解的。