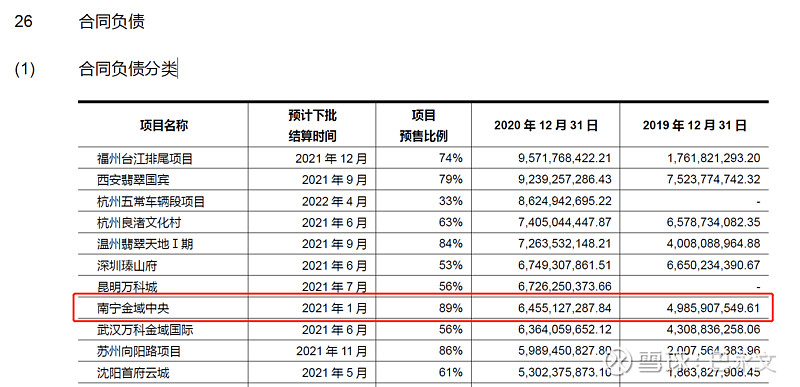

首先是:万科2020年年度报告第233页“合同负债分类”详细说明了万科已售未结项目预计的结算时间。部分截图如下:

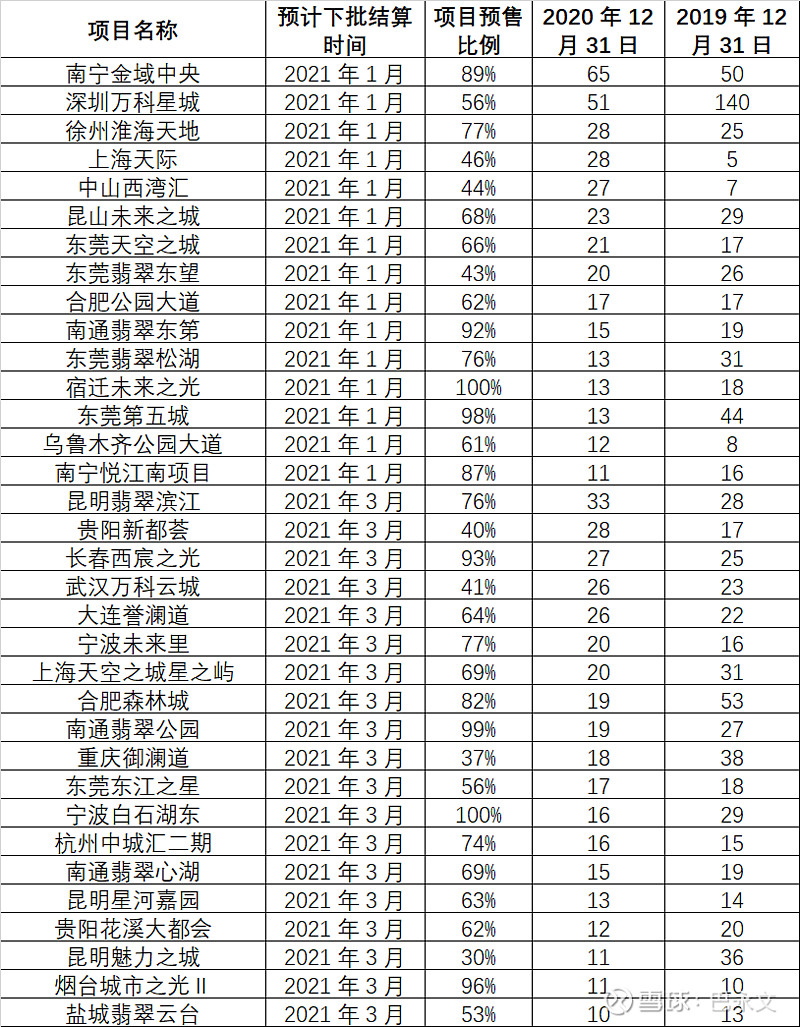

然后,选择整理预计在2021年1-3月份会进行结算的项目,汇总到如下表格:

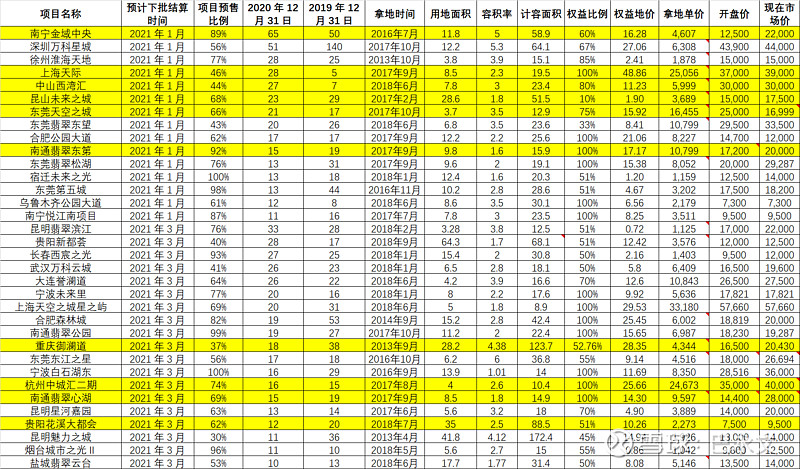

知道了2021年Q1具体结算了哪些项目还不够,还需要这知道这些项目具体的拿地时间、拿地成本、以及开盘单价等等。一个项目一个项目的查询对比分析,可以得到这个集大成的表格,如下:

从拿地时间看,最早的昆明魅力之城项目、徐州淮海天地项目,是2013年拿的地,当然也都是百万方级别的超级大盘,这种类型的项目拿地成本低,开发周期长,前期赚钱,越到收尾工程,因为土地增值税和财务成本的双重原因,越亏钱。另外,2018年之后的拿地项目14个,只占总数34个的41%。

从毛利率看,以我有限的房地产从业经验看,考虑财务成本和土地增值税清算,标黄的项目基本都是赚不了啥钱,能不亏钱就不错了。

最后说一下结论:2020年Q1毛利率大幅下滑,有一部分原因是2017年高价地王的原因,因为标黄的10个项目中有6个项目是在2017年拿的地。但是同时,我认为更主要的原因是郁会计主动选择的结果,一季度毛利率低是万科的传统。

通过一个一个统计万科2021年Q1结算的项目明细,我有一个非常明显的感觉就是:房企对于施工进度、结算进度的掌控力度之强远超之前的想象。这就带来一个结果,房企的存货就是一个黑匣子,里面具体包括哪年的土地、有多少地王,除了管理层没人能说的清楚。因此,投资房企时管理层的诚信或者企业文化就成为一个非常重要的排除项。 @今日话题 $万科A(SZ000002)$ $万科企业(02202)$