年报还没来得及仔细看完,先聊聊刚刚结束的华夏幸福2019年业绩发布会。

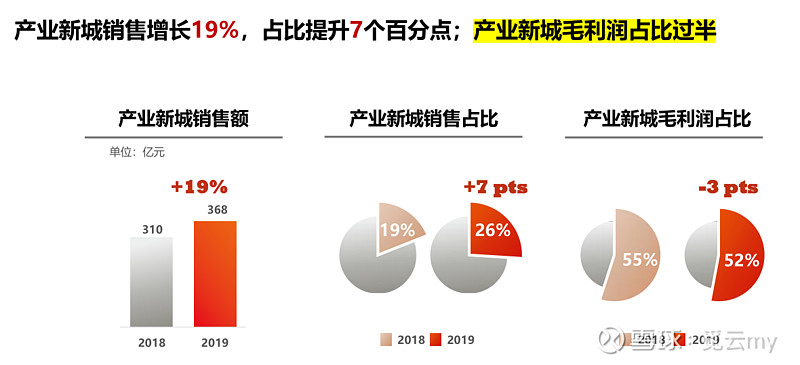

1. 2019年产业新城业务毛利润占比过半

这下说自己是“产业新城运营商”没人有意见了吧。

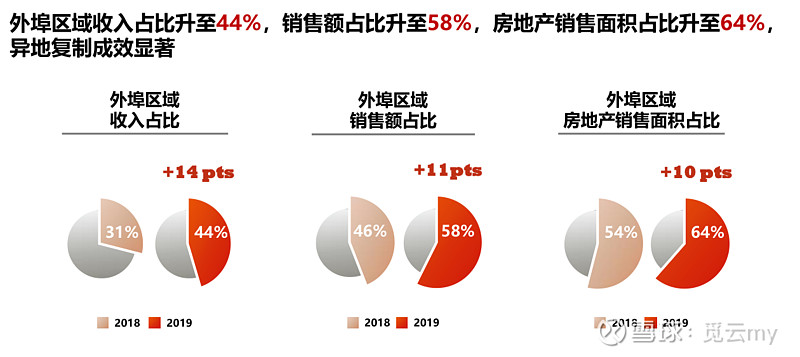

2. 异地复制确定成功

这次没人说华夏幸福只能在环京,只能在固安做好产业新城了吧。

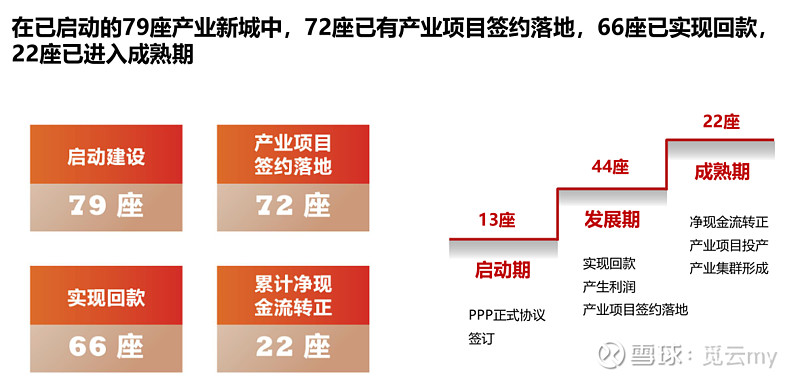

3. 已启动79座产业新城,72座已有产业项目签约落地,66座已经实现回款,22座已经实现累计现金流转正

至少累计现金流已经转正的22座产业新城,没人说都是政府的白条了吧。

4. 物业平台考虑独立运作,提升估值

@林成红 看来公司对自己现在的估值,非常不满意啊。

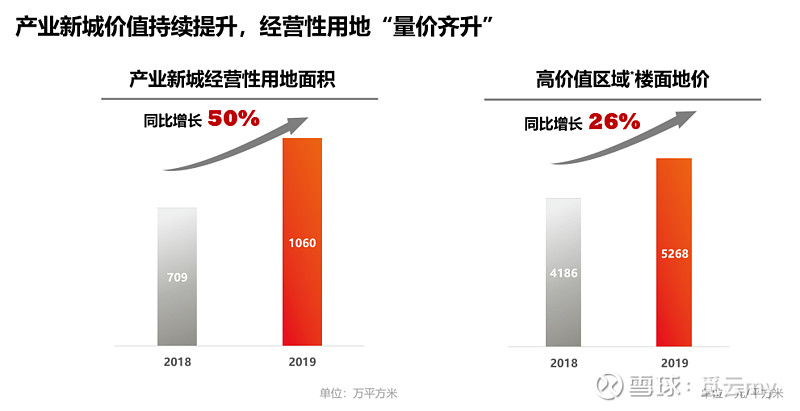

5. 产业新城出地,量价齐升

根据技术理论,量价齐升,突破平台的前兆?

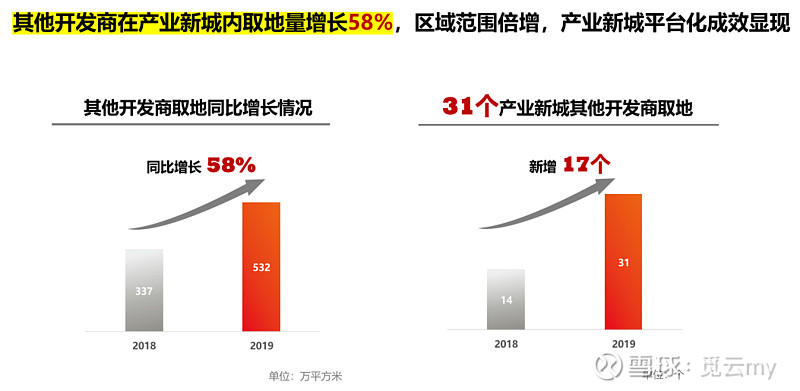

6. 华夏幸福的朋友圈持续扩大

这算不算桃李满天下?

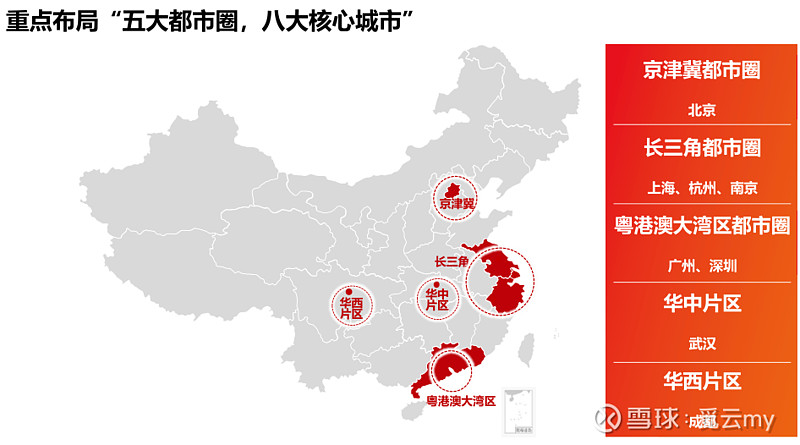

7. 吴向东:八个核心城市全面开花,2020年我很有信心

八个核心城市:北京、上海、杭州、南京、深圳、广州、武汉、成都。如果能够全面开发,我个人觉得3000万+的年薪还是值得的。

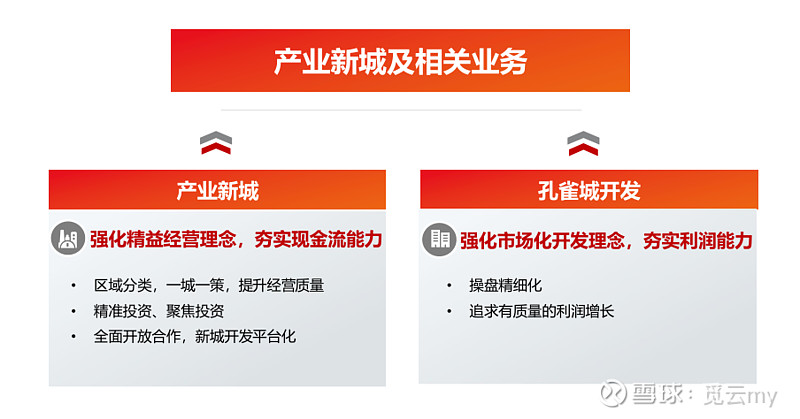

8. 王文学:产业新城回归经营逻辑

产业新城实现现金流自我平衡,孔雀城实现现金流与利润平衡,产业新城与孔雀城协同发展。

9. 华夏幸福2019年度业绩说明会演示PPT(转需)

链接: 网页链接 提取码: nd2p