零、简评

向来万科一季报的营收及净利在全年中的占比是较低的,具体的数值大小可能没那么重要,更多的是看反映的是怎样的一种趋势。

一季报前,列了一些自己重点关注的问题,而结果出来后,应该说总体不太理想,难寻亮点。

1)利润能否为正?

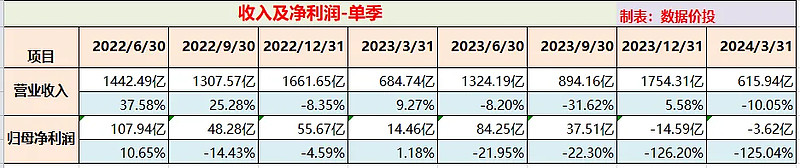

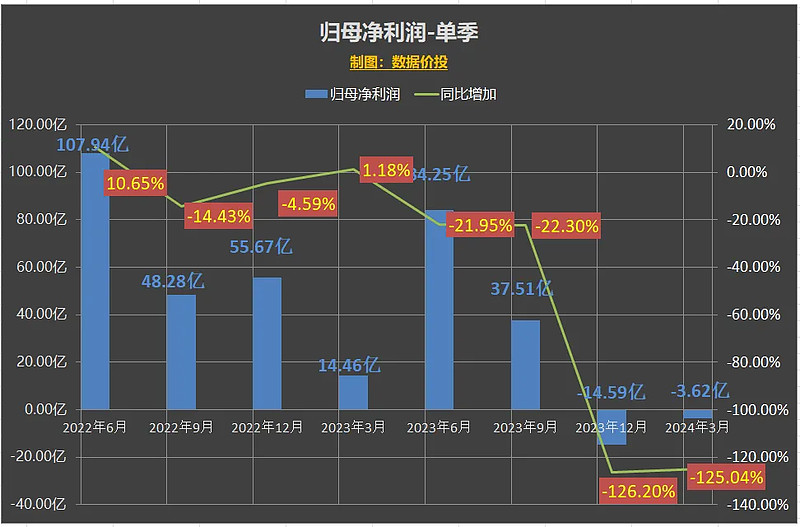

Q1营收-10.5%还过得去,归母净利润为-3.62亿,同比降低了125.04%,没能为正值。

看起来负得不是很多,毕竟23年Q4单季是亏了14.59亿的。但考虑到Q1的归母净利润中是包括了“出售、处理部门或投资单位收益”(应该主要是出售七宝广场获得的一次性投资收益)15亿的,如果扣除所有非经常性损益项目,万科Q1的扣非归母净利润为-16.75亿。

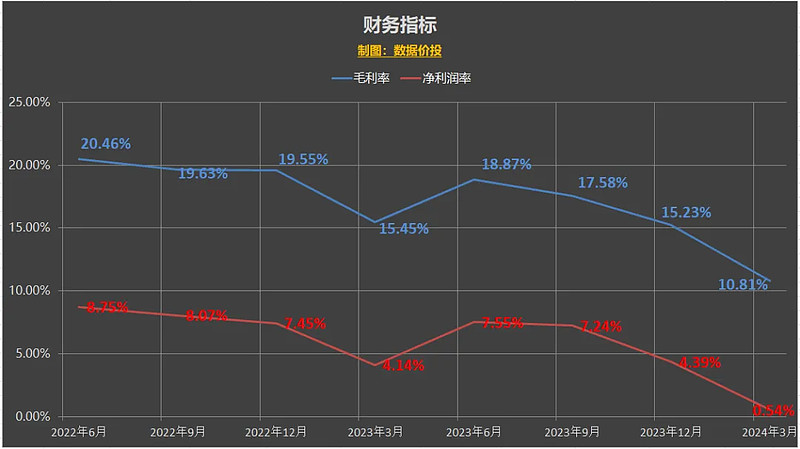

2)毛利率能否企稳?

去年Q4时毛利率已经下降到15.23%,而24年Q1的毛利率继续下滑到10.81%;

24年Q1的净利率也从全年Q4时的4.39%继续下滑到0.54%;

如果说去年Q4时归母净利润为负主要是因为对存货作了34.9亿的计提,那么24年Q1则主要是因为毛利率和净利率的继续下降。

3)现金流能否好转?

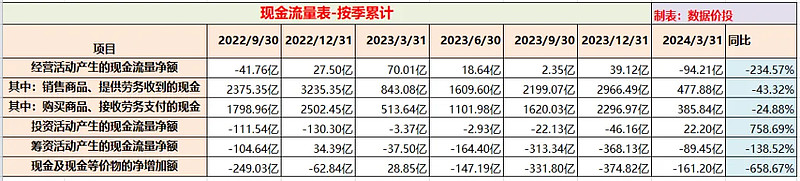

24年Q1经营现金流为-94.21亿,同比大幅降低234.57%;下降的最主要原因是销售回款的减少:销售商品、提供劳务收到的现金大幅减少了43.32%。

融资现金流为-89.45亿,同比大幅降低138.52%。

相应的现金及现金等价物减少了161.20亿,货币资金进一步减少到830.66亿。

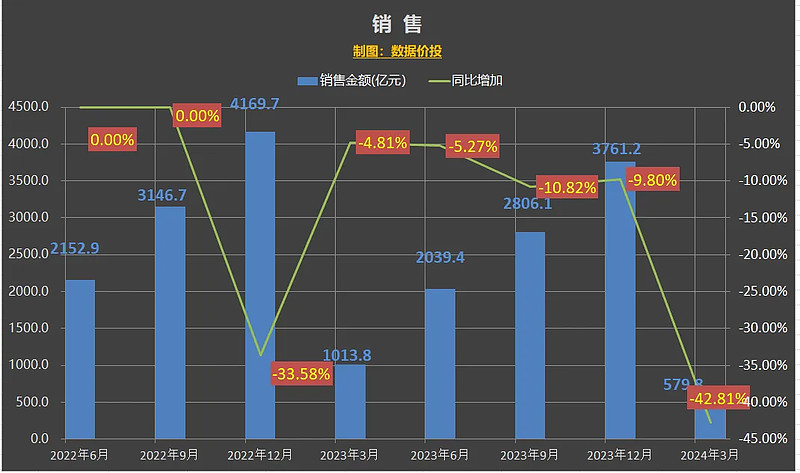

4)销售跌幅能否收窄?

其实从第三方的克尔瑞数据已经能提前了解一季度销售情况,一季报中的披露基本差不多:销售金额下降42.81%,销售面积下降49.14%,从数值来看继续恶化。

这个下降幅度其实倒是在百强房企中普遍存在的,包括国企,部分因为去年的高基数,部分肯定也反映了当前购房信心的不足。

已售未结金额为3501.5亿,同比下降了36.20%,环比去年末的3604.4亿也继续下滑。

以上四个重点关注问题的结果都不太理想。

当然除此之外,万科自己在报表中还是硬找了一些亮点:“本集团回款效率(本年回款金额/本年签约销售金额)保持100%以上。截至报告期末,扣除预收款后的负债率为64.9%,相比2023年底下降0.6个百分点,净负债率59.3%;持有货币资金830.7亿元,可以覆盖短期借款和一年内到期有息负债。”

以及:“一季度综合融资成本为3.33”,虽然更难借到钱了,但尚能借到的成本还是不高的。

万科年报不分红,且管理层在业绩会中宣布近两年要缩减有息负债1000亿,这也基本定调了未来万科首先关注的是是否能“活下去”,而至于活下去的姿势好不好看就排在其次了,未来一段时间业绩持续下滑是大概率的,只是确实也没想到在Q1时就下滑得这么迅速。

像我在年报解读中所说的,决定房企是否能活下去的,关键是销售情况;而销售是否好转,显然不仅是房企自身是否努力就能左右的,而更重要的取决于政策的扶持力度。

近两天房企的大涨,显然是来自于对五一之后更多政策出台的预期,这主要是看后面具体能落地的政策的力度以及实际对销售能产生多大的促进作用。

业绩下滑 VS 销售预期改善,你觉得哪一方会占优,欢迎留言评论。

一、经营业绩

1.按单季

营业收入

归母净利润

二、财务指标

三、现金流

四、销售

五、已售未结