成都银行这几年的业绩表现异常突出,风头无两。

上市以来ROE不断提升,在2020~2022,连续3年超越龙头招行,在上市银行中ROE排名第一。2022年业绩快报披露ROE更是达到19.48%,比第二的招行ROE 17.06%还要高2.41个百分点。

不良率方面表现优异,上市前的2017年,不良率高达1.69%,拨备覆盖率201.41%。而2022年快报披露最新不良率已经低至0.78%,拨备覆盖率更是高达501.57%。如此高的拨备覆盖率,看似隐藏了不少利润,为未来几年的高增长打下坚实的基础。

营收和利润高增长,上市5年,营收复合增长16%,净利润复合增长20.7%。2021~2022两年净利润增速更是分别达到29.98%和28.20%,感觉丝毫没有疫情影响。

基于上述优异的业绩数据表现,大家纷纷看好成都银行未来的高增长。甚至有人喊出,招行廉颇老矣,已经没有发展空间了;未来银行股的投资方向肯定是经济发达地区优秀的城商行,比如成都银行、江苏银行、杭州银行等,它们规模相对较小,成长空间巨大;更有甚者,已经在拍脑袋憧憬成都银行未来净利润上千亿规模的可能性。大家的情绪已经完全被几家城商行的优异业绩表现所点燃。

雪球上,不乏对成都银行的分析,个人感觉都比较简单的讲几个指标,解释也非常偏宏观,流于表面,并没有深入对其进行解剖。

本文试着从资产方面详细分析,这么优异的业绩表现是如何做到。

拆解成都银行的利润表,其营收贡献80%以上来自息差收入,15个点左右的收入来自投资收益,而不占用资本的手续费及佣金收入只有三五个亿,占比只有两三个百分点,基本可以忽略不计。

可以看出,成都银行营收基本来自表内资产的收益贡献。所以我们重点分析其表内收息资产——贷款和金融投资方面表现即可。

贷款方面

近年来,受疫情影响,为稳住经济,LPR持续下行,以及政策要求银行让利实体经济,大部分银行不论是公司贷款还是个人贷款,利率都在下行。

成都银行贷款收益率从最高点只下降了10个BP,收益率基本稳定在5%以上。在大部分银行贷款收益率持续大幅下行的情况下,其贷款端受LPR和政策影响却非常小,难道四川经济一枝独秀,贷款需求旺盛,导致贷款利率难以下降?这个有待验证。

文章开头提到了,上市以来成都银行不良贷款率不断下降,到2022年已经降低到0.78%。

根据历年报表数据分析,2018年不良贷款余额是28.54亿,到2022Q2是37.85亿,增长了32.6%。而贷款余额由1858亿增加到4557亿,增长了145%,增速远超不良贷款余额增长。

另外,不良贷款核销金额不断下降,2018年核销16亿,到2021年只有2.6亿,最近的2022年半年报,贷款核销金额更是低至3870万,而收回已核销贷款却超过5450万,比核销还多。可以看出近两年不良贷款生成率极低,低到了忽略不计的地步。

很多银行不良率下降,非常依赖于不良贷款的大量核销贷款以压住不良贷款余额增长速度。

而近年成都银行的不良生成率极低,其不良率的下降,更多的是来自贷款规模的大幅扩张,即分母增长远高于不良余额增长(成都银行近几年贷款增速超过20%,2021年更是达到37%)。

对比不少银行近几年的财报数据,在贷款规模大幅增长的情况下,同时也核销不少贷款,压住不良贷款余额增长,降低不良率。

以同是城商行的江苏银行为例,其近几年贷款增速超过15%,不良率不断下降,但是其每年都有几十亿甚至上百亿的核销来压降不良贷款,虽然其体量是成都银行的3倍多左右,按成都银行的体量折算,一年要核销个二三十亿的金额。

公认最优秀的城商行——宁波银行,近几年贷款余额增长25%左右,不良率不到0.8%。为了保持不良率,其每年也要核销二三十亿不良贷款,按成都银行体量折算,每年至少核销10几个亿。

即便是行业最优秀的招商银行,其风险政策相对保守,其近几年每年核销也有三四百亿,按成都银行体量折算,一年也要核销二三十个亿。

成都银行近两年贷款不良生成低到令人费解的地步。

不少人认为是国家在大力推动成渝地区经济发展,该区域被传为中国经济的第四极,经济发展动力强劲。成都银行正处在这个地区,所以其不管是贷款扩张还是贷款质量都有不少优势。

如果是地区优势,那么这个地区的大部分银行也应该有相差不远的财务表现。

以2010~2013年为例,国内整个银行业最狂欢的时期,资产规模大幅扩张,不良率极低,全行业ROE超过20%,简直就是躺着赚钱,有人甚至喊出“赚钱赚到不好意思了”。

但是,我们看同处这个区域里面的上市银行——重庆银行(2022年ROE 10.20%,贷款余额3424亿,核销不良50亿,不良率1.38%)、渝农商行(2022年ROE 9.76%,贷款余额6050亿,核销不良70亿,不良率1.22%),以及未上市的成都农商行(2021年ROE 9.51%,贷款余额2940亿,核销3.4亿,不良率1.65%),其资产质量远不如成都银行,每年也有不少核销来压降不良贷款,以降低不良率。

另外,成都银行虽然是城商行,但是其营业地区不只是在成都市,还有在四川省内其他地级市,也有在省外的西安和重庆地区有网点。

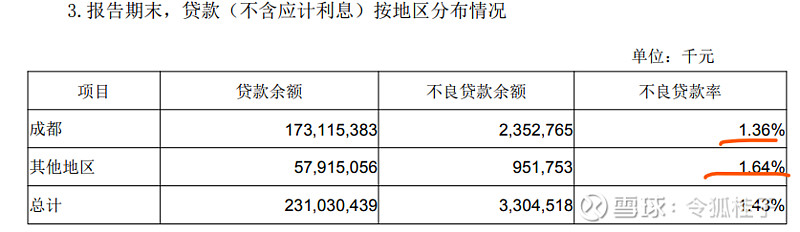

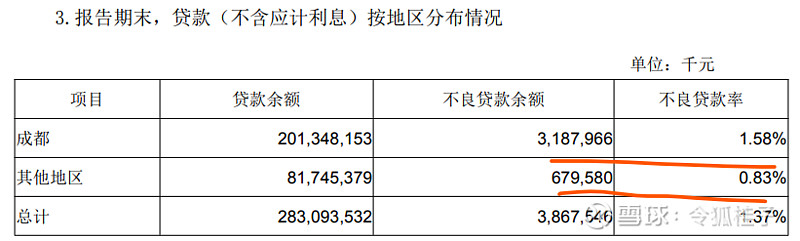

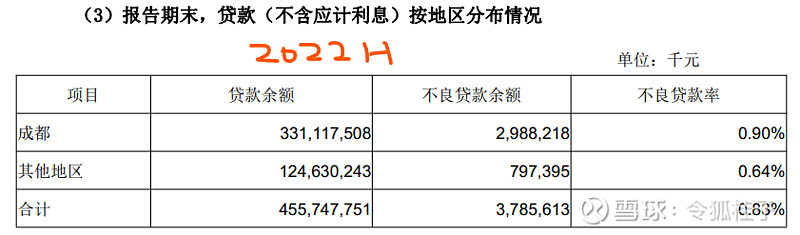

我们看下成都银行2019~2022Q2的贷款质量按地区分部情况。

2019年,其他地区贷款占比达到1/4,不良率1.64%,高于成都地区不少。

但是到了2020年,其他地区不良贷款余额和不良率却大幅下降,不良率下降至0.83%。而成都地区不良贷款余额和不良率反而上升。其他地区不良贷款的大幅下降,拉低了整体不良率。

2021至2022半年报,成都和其他地区的不良率都在下降,但是其他地区的不良率只有0.64%,依然比成都地区的不良率低不少。

另外,成都银行只是一个地级市控股的城商行,就算有地方政府的支持,最多也就在成都市范围内而已。但是成都银行在成都的贷款不良率还不如其他地区。

所谓的成渝经济圈的加持以及地方政府的支持,根本无法解释其贷款生成率超乎寻常低的原因。

唯二的解释,要么就是成都银行的风控能力碾压整个银行业,要么就是数据有问题?

金融投资方面

近年来,受制于流动性宽松,金融资产收益率不断下行,大部分银行金融投资收益率已经降至3%开头。以兴业银行为例,其2018年至2022年金融投资收益连续下降超过了1个百分点。

而成都银行金融投资收益率却是逆势上升,在2021投资收益率大幅飙升,比兴业银行高70BP以上,2022H依然有4.5%的收益率,碾压全行业。这个有点不可思议。

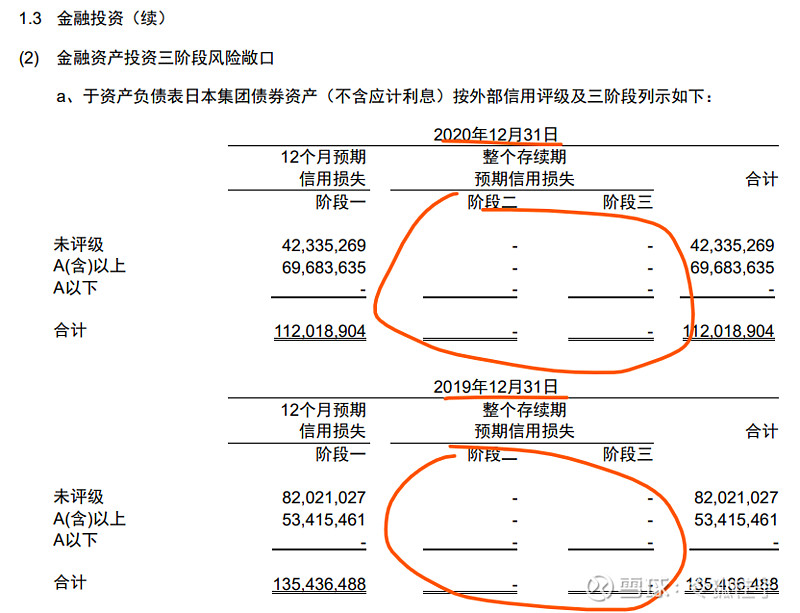

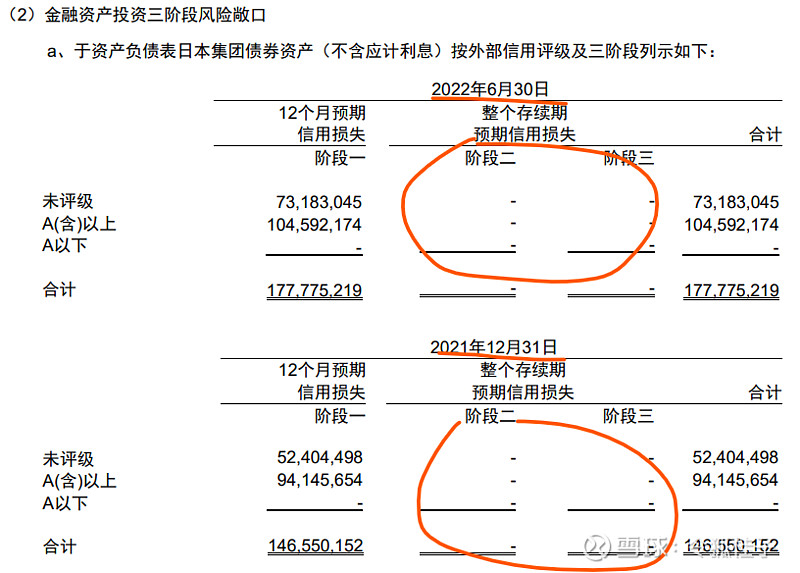

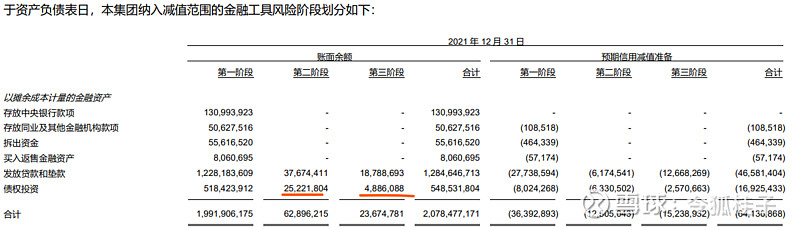

成都银行在2019年开始按最新的会计准则披露金融投资资产的预期信用损失情况。如下2020年年报和2022半年报披露的金融资产投资的预期信用损失情况:

可以看出,2019年~2022H,在远高于无风险利率债收益率的情况下,阶段二和阶段三预期信用损失居然零余额,也就是说没有任何损失可能。而且其中未评级金融资产占了百分之三四十。

我们看下其他银行情况。

江苏银行2021年财报披露,金融投资收益率3.97%,运用预期信用损失模型评估,债权投资阶段二金额252亿,阶段三48亿。

招行2022年财报披露,金融投资收益率只有3.24%,运用预期信用损失模型评估,阶段二金额20亿,阶段三341亿。

兴业银行2022年财报披露,金融投资收益率3.66%,运用预期信用损失模型评估,金融投资阶段二金额296亿,阶段三401亿。

成都银行金融投资收益率远高于招商银行、兴业银行、江苏银行,而且收益率逆市上升的情况下,还不存在任何损失的可能。这个真是让人难以置信。

感觉成都银行的投资管理团队的操盘能力非常强悍,吊打全行业的收益率,却没有损失。难道是我看错了?

总结

正是由于成都银行贷款和金融投资的高收益率,以及在资产规模大幅扩张的情况下,依然保持超乎寻常的高质量,使得其各项业绩指标(ROE、不良率、拨备覆盖率、营收增速、净利润增速等) 表现优异。

如果以这个趋势发展,成都银行在国内银行业可以说是没有任何对手。

可能吗?我们拭目以待。

一家之言,仅供参考!!!

2023/04/04 令狐 于佛山