都说价值投资,最彻底的投资就是希望退市,而且退市之后,这样长久的收获一点也不弱。

谈谈新城控股的商业综合体的价值

一、根据我对万达广场和新城吾悦广场长期的跟踪和记录,先简单说下商业模式。新城控股是信息公开比较好推算,建立一个标准的模型。

综合体建筑面积10万平方米,可租商铺面积6万平方米。以100平方米为单位,成熟期单月租金大概是1.8万(而且每年保守10%以上增长)。

100平方米在一线城市商铺租金可以到1.8万的,总价大概在800万以上(投资回收期高于40年,主要是期待租金上涨);二线城市商铺租金可以到1.8万的总价550万;三线城市商铺租金可以到1.8万的,总价大概在450万。这些都是规模调查所得。投资商铺的不是很理性,投资回报目前在20年-40年左右。按最低20年考虑,1.8*12*20=432万。

6万平方=600*432=25.92亿。这个在一线城市要值48亿。

新城吾悦广场的建安成本土建2000+,装修2000+(其中铺内不装修,均摊到建筑面积),加上土地(500-1500)和税费共计5000-6000。按6000计算。

租金达到1.8万的商铺的单价购买是432万+税费。

二、目前新城控股加住宅这块,全部重估价值(不再买地不再开发,现在市场价卖掉扣掉费用)是635亿。现在买入股票,等于打0.67折。

新城控股的商业模式是通过开发综合体,拿地做住宅,比周边便宜20%以上。过去几年拿地楼面价均价是3000-3500(所有,含住宅)。单综合体附近的住宅拿地价格是400-1800。一般一个综合体下来,商场基本是0成本或者负成本。住宅赚的,叠加隔壁2-3万平方米的金街(售价1.3万-7万),还有上面的写字楼及公寓。

新城目前拿综合体公开的已经到47个,实际还有2、3个已经基本确定下来。按照这个节奏,前7月拿综合体17-20个,到年底30个妥妥的。而且未来会越来越快。保守每年30个。建设期18-24个月,今年24个,2018年40+,2019年70个,2020年100个开业。这个和集团的经营计划相匹配。

从社会公允价值来看,新城未来3-5年,每年赚到不是财报的几十亿或者一百亿。而是21.6(保守按150每平方估算)*30=648亿,考虑公司出租税费等原因打5折算300亿是保守的。

三、洞察力在于看到未来

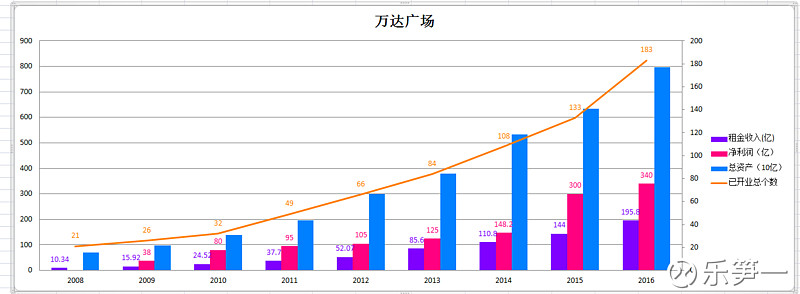

社会公允价值为什么比公司报表,或者商场租金早。因为新城控股的报表的住宅部分是滞后1-2年,商业滞后3年。而商业综合体一般因为运营问题租金保守是第一年3000万(免租期和品牌主力店),第二年5000万,第三年8000万,第四年1.1亿。需要4年的经营,之后租金继续提升。新城的经营策略是每年淘汰20%,新的排队入场的商业租金一般都是50%以上增长。万达广场去年有183个开业,其中50个是当年的开业租金可能只有几个月。还有30个是之前1年开业的。租金收入为196亿。单店稳定的(196-83)*1.47+50*0.3+30*0.5=158.2+15+15=196 ,试算下来单店成熟期已经是1.47亿。新城吾悦广场比万达广场略小15%,加上万达一、二线比重大,综合考量加保守推测单店再打88折,到1.1亿是可以看到的。

新城处于万达2010年的状态,而且彼时万达每年新增15-20个万达广场。新城是30个未来,目测斜率double。

四、风险

1、中国经济大幅度衰退,中产消费爆发死在胎中,赌国运;

2、住宅过程中调控过严,阶段性压力,这个只是过程中的风险;

五、期待

1、买新城相当于0元多点买入每月租金180(100平方18000)的商铺,而且在不断低成本复制商铺,白捡;

2、2020年,100个商铺开业,市场对新城模式认可,给到上面社会公允价值,这个时候该值多少钱?2592亿,还不考量住宅的估值。

3、其实新城控股来看,戴维斯双击算毛,起码四击。1、估值的一击(人们对商业租金的洞察),2、销售和商业复制成长一击(成长性),3、单店租金增长一击(前4年租金暴涨),4、中产消费升级带来静态成熟租金提升一击,3年后的成熟期租金可能单店1.3亿以上。此外,到2020起码来个牛市吧。

本文是从社会公允价值来考虑,那些排队买商铺的同学,你还犹豫啥?欢迎拍砖,指出问题和风险。有水平的拍砖会得到我的打赏。

看后有受益的,目测可以打赏1元,谢谢!