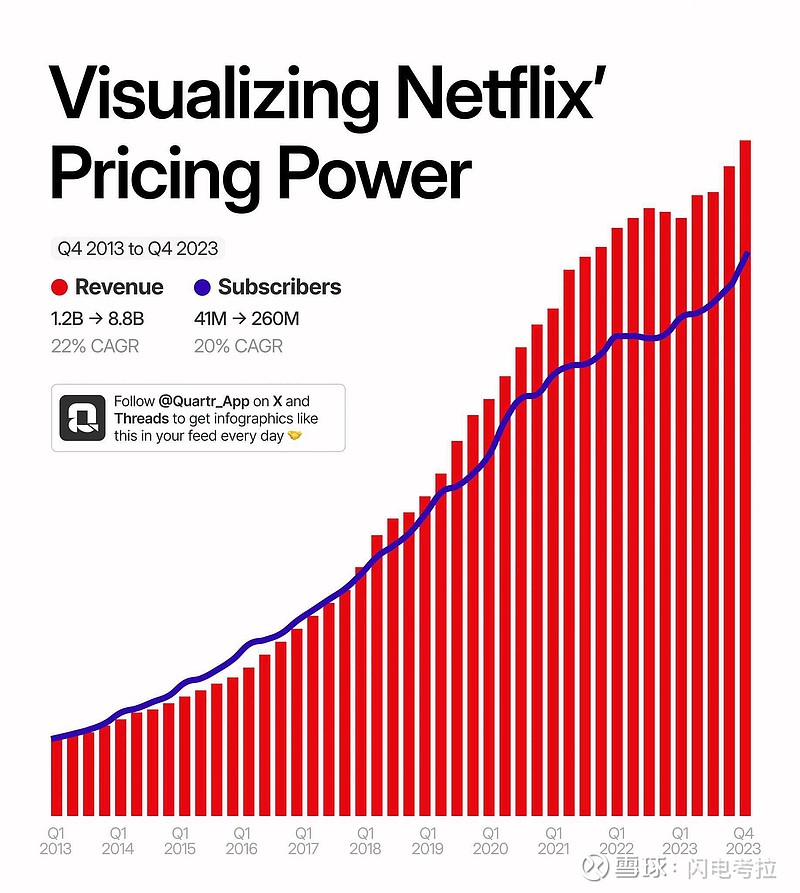

奈飞预计全球流媒体市场至少有6000多亿美元的空间,奈飞目前337亿美元的营收只占比5%,还有很大的增长空间。

这种公司我们只能羡慕了,虽然我们能造手机,但我们不产编剧

| 发布于: | Android | 转发:2 | 回复:70 | 喜欢:13 |

奈飞我2019年前后订阅过。其中的剧集剧情,受英美“症痣正确”影响较大。于是打算退订,然后发现网页界面没法直接消除信用卡,必须打电话给客服去取消订阅。之后再也没订过奈飞。

这公司商业模式极差,只是红利没吃完而已。每个月4%的退订,每年用户流失一半。 面对竞争 早迟就是爱奇艺的路子,因为我们的移动互联网渗透率高,这行其实是我国领先美国

吹个牛,5年周期,$奈飞(NFLX)$ 跑不过$网易(NTES)$ ,$迪士尼(DIS)$ 更垃圾,奈飞都跑不过

家长给小朋友看的,小朋友才能看。

不缺编剧也不缺小秘书

过去两年一直在分享我哥哥家订阅的奈飞账号, 我们还在开玩笑说奈飞想增加业绩不难,只需要一个帐号限定一个家庭用户就行了,结果今年就开始了,然后今年就看到奈飞股票在疯长, 现在最终还是要自己登记,成为一个新用户了… 开始还在想白看几年,但是现在想起来如果没有这几年白看的, 可能也不会自己去申请 因为不了解, 现在是习惯已经形成了无法改变。

这是简单粗暴的商业手段。他真实的竞争力是,利用手里的流量分析,制作下一个爆款,然后增加客户流量,再做一个爆款。反观我们的企业,内容制造太简单粗暴,流量明星加上点甜宠的做派,然后就是一堆狗粮。对于年纪大的观众就是智商的侮辱。随着人口老年化,这种傻白甜还有多大的市场?而且现在居然还有倍速用来刷剧,整一个脑残训练班。

50pe,13%增速,有啥好羡慕的?点在哪里

这行业在中国很难复制