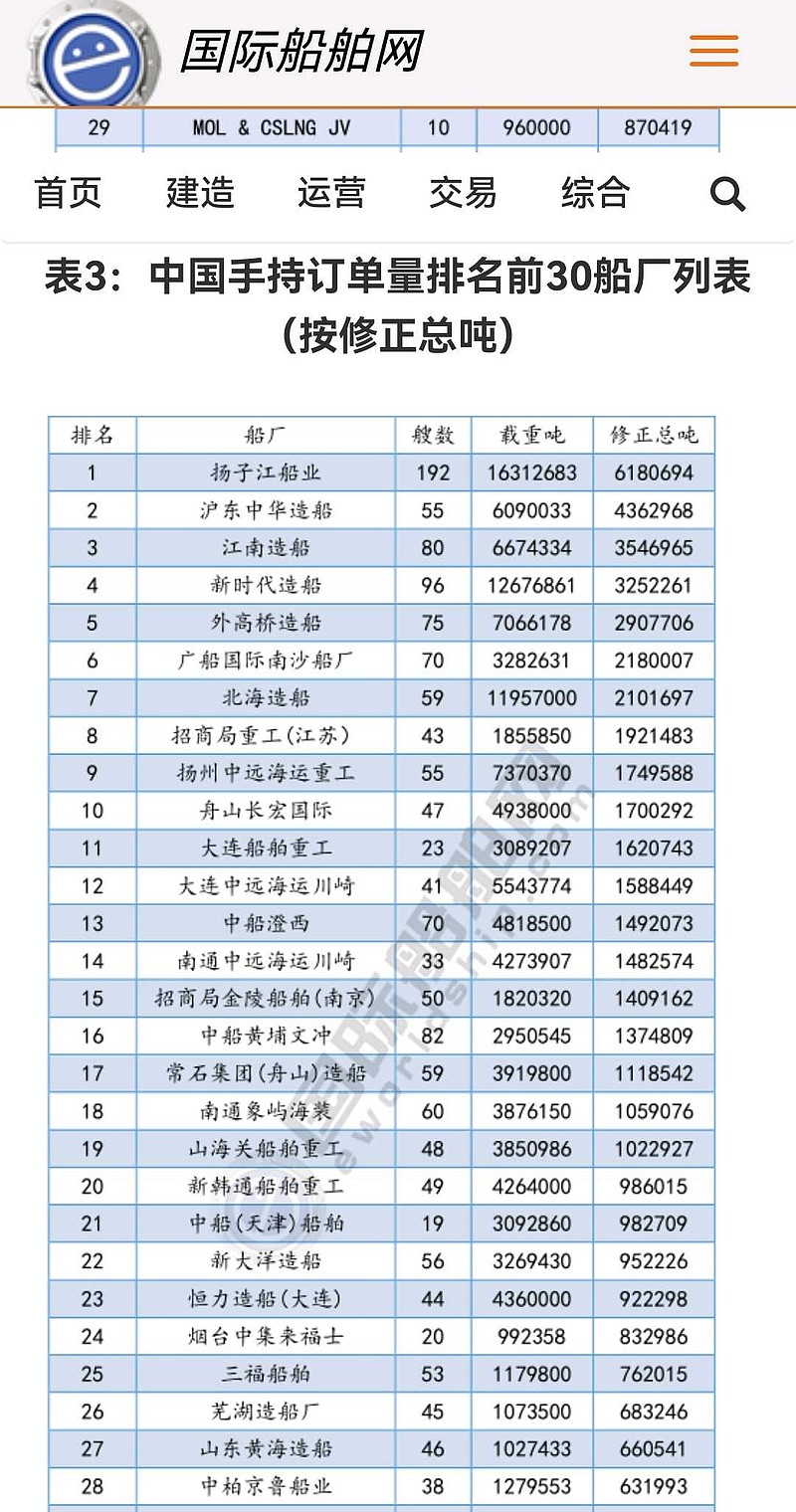

1、手持订单数据来源于克拉克森今年初最新发布的2023年“中国手持订单量排名前30船厂列表”,并结合各船厂的股权占比进行了权重调整。虽然不够全面,做个大致的参考还是可以的。

2、载重吨:在一定水域和季节里,运输船舶所允许装载的最大重量,包括载重量、人员及食品、淡水、燃料、润滑油、炉水、备品和供应品等的重量,又称总载重吨。

修正总吨:在总吨的基础上计入船舶复杂程度的,用来反映造船量的度量值。

3、修正总吨/载重吨的比值来看,广船国际0.66最高,主要是汽车运输船为主力船型,其建造技术复杂度高、附加值也高;北海造船0.18最低,主要是散货船是其主力船型。

4、手持订单每万载重吨对应市值来看,中国重工0.4518亿元最低;每万载修正总吨对应市值来看,中国船舶1.4615亿元最低。

5、造船营收在总营收中的占比来看,中国船舶占比约85%,中国重工约30%,中船防务约63%

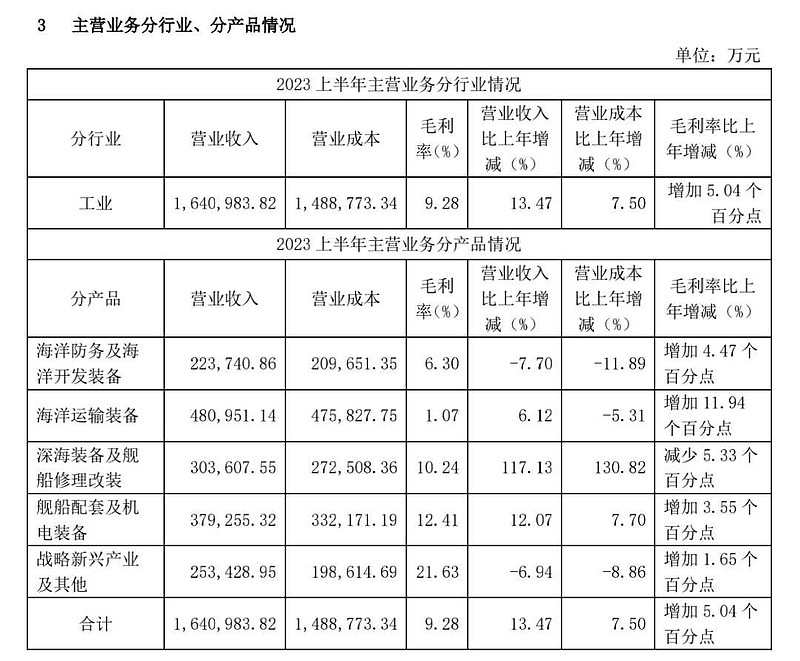

6、中国重工股价涨幅滞后,与造船营收占比低导致的弹性偏小有关。不过,换个角度看,重工的战略新兴产业和船配的毛利都在两位数以上,资产质量也不算差。见附图3。

7、以上数据只是提供一个估值参考的角度,不一定全面,不建议作为买卖的依据。