一、前言

1.1关注理由

基于中国燃气研究延伸

1.2潜在股价上涨逻辑&催化剂

经营业绩增长带动股价上涨;股息率提升加速价值发现

1.4核心跟踪信息&数据

公司工业客户天然气消费;公司居民气价顺价进展;

进口液化天然气接收站气化服务定价机制及后续政策

二、公司

2.1业务简介

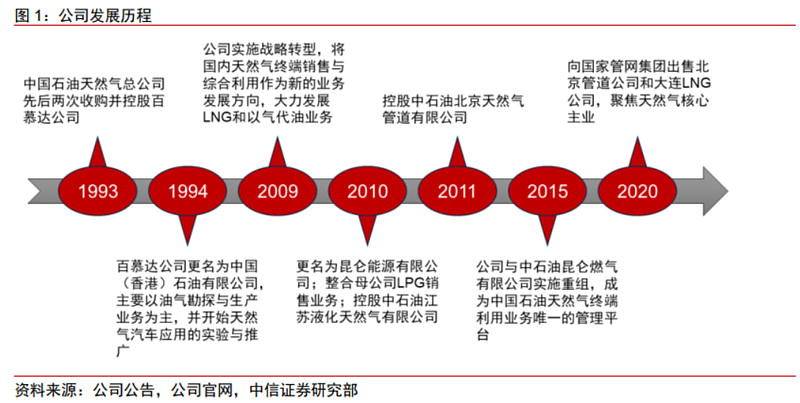

公司总部设于香港,是中国石油天然气股份有限公司控股的国际性能源公司。公司目前主要业务涵盖天然气终端销售、LNG加工储运、LPG销售、油气田勘探开发和综合利用等,其中油气田勘探开发业务分布在中国大陆、哈萨克斯坦、阿曼、秘鲁、泰国等5个国家,其余业务都集中在中国大陆。公司致力于发展成为中国最大的从事天然气终端销售业务的企业,充分发挥红筹股公司的优势,依托国内和国际两种资源实现跨越式发展。

公司以油气开发为始,逐渐拓展天然气产业链,最终聚焦天然气销售。2008年以前,昆仑能源主要从事境内外油气勘探开发业务。2009年公司开始战略转型,将国内天然气终端销售与综合利用作为新的业务发展方向,重点发展液化天然气(LNG)业务,实施“以气代油”战略。2015年,昆仑能源收购中国石油所持的中石油昆仑燃气有限公司100%股权,成为中国石油天然气业务的融资平台和投资主体、天然气终端利用业务的管理平台。2020年,向国家管网集团出售管道资产,专注天然气销售主业。目前,昆仑能源业务领域涉及城市燃气、液化石油气(LPG)销售、LNG加工与储运、LNG和压缩天然气(CNG)终端、天然气发电和分布式能源等方向,中石油全力将其打造成为旗下天然气终端销售和综合利用平台。

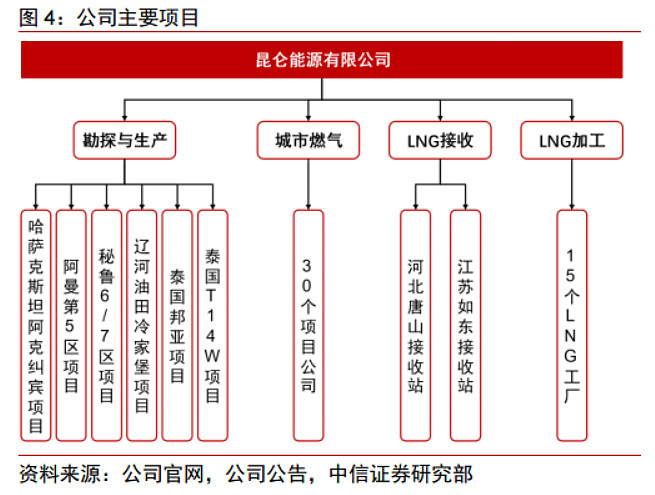

公司旗下资产主要包括6个油气勘探生产项目、2个LNG接收站、15个LNG工厂及30个省分公司。根据公司规划,后续将剥离油气勘探和生产。

2.2 股权及治理结构

2.2.1 实控人

公司实际控制人为国务院国资委,属于非常正统的央企。

付斌先生于2020年11月19日获委任为本公司执行董事,及自2020年11月19日起担任董事会主席职务。付先生现兼任中国石油天然气股份有限公司天然气销售分公司和中国石油天然气股份有限公司天然气与管道分公司的执行董事。从董事长所任职务来看,整个中石油天然气销售和管道运输业务都有其执掌,业务线清晰。董事长从2009年11月起任中国石油销售分公司副总经理,在石油销售这块业务上积累的丰富的经验和能量。

钱治家先生于2020年11月19日获委任为本公司执行董事及行政总裁。从2016年12月起兼任中国石油天然气销售西南分公司副总经理,天然气销售领域也具有多年经验。

2.2.2 股权结构

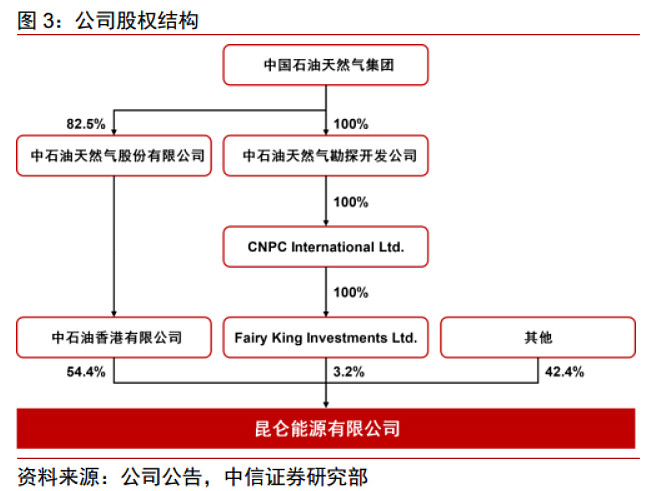

公司大股东是中石油集团,通过子公司间接持有公司57.6%的股份。公司的母公司为上市公司中石油天然气股份有限公司。

2.2.3 上市动机

公司上市时间较长,且为央企,上市动机无问题。

公司作为中国石油集团优质资产,暂无看到减持动力。

2.2.4 员工激励

暂无股权激励。公司管理层当前均未持股。

2.3 企业文化&经营理念&企业愿景

核心经营理念:诚信、创新

企业宗旨:奉献能源、创造和谐

2.4 公司产能

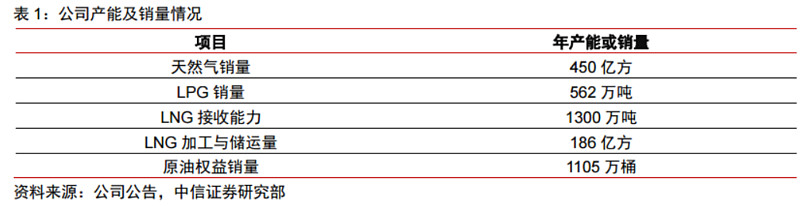

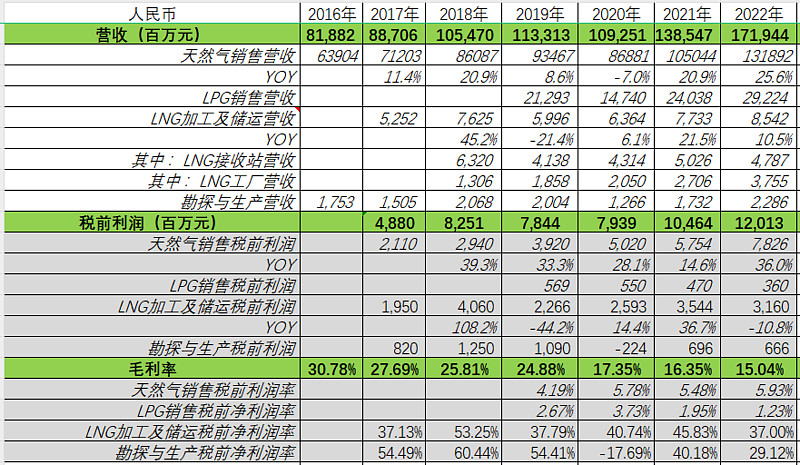

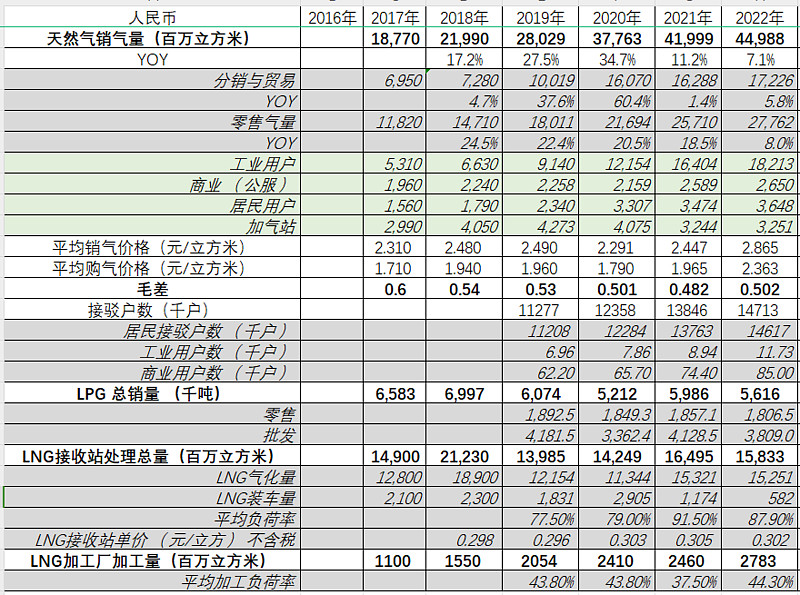

公司业务主要包括天然气销售、LPG销售、LNG加工与储运和勘探与生产等四大板块,核心业务围绕天然气产业链中下游的销售环节和LNG加工与储运环节。截至2022年,公司天然气年销售规模约450亿方,占比全国12%;天然气累积用户数量达1471万户;LPG销量达562万吨,占比全国8%;河北唐山和江苏如东两大LNG接收站年接卸能力各为650万吨(其中大连接收站2021年出售),年处理总量(气化+装车)达158亿方;加工工厂15座,年加工量27.8亿方;原油年权益销售量为1105万桶。

2.5营收结构&经营数据

公司营收结构中,天然气销售占75%,LPG销售占17%,LNG加工及储运占5%。净利润中,天然气销售占65%,LNG加工及储运占25%,其余合计占10%。天然气销售是公司营收和利润大头,常年平均净利润率稳定保持在4%,约合每销售1立方净利润为0.1元。LNG加工及储运以5%营收规模创造了25%的净利润,当前盈利能力强,但历史来看其负荷率和经营业绩具有一定波动性,未来LNG接收站定价是否下调仍需持续关注相关政策。

三、行业&生意模式&竞争格局&护城河

关于该部分详细内容可阅读研报《中信证券-昆仑能源-0135.HK-深度跟踪报告:天然气发展正当时,龙头稳健成长可期》和《兴业证券-城燃行业深度报告:困境反转,攻守兼备》。

在此总结如下:

行业需求:天然气行业作为一次能源在我国能源结构中占比不到9%,低于世界主流国家平均22%的平均占比。伴随碳中和的能源转型需要,结合天然气环保和低排放的特点,未来行业有望保持6~7%的中长期增速,头部公司有望保持8~10%的增速。

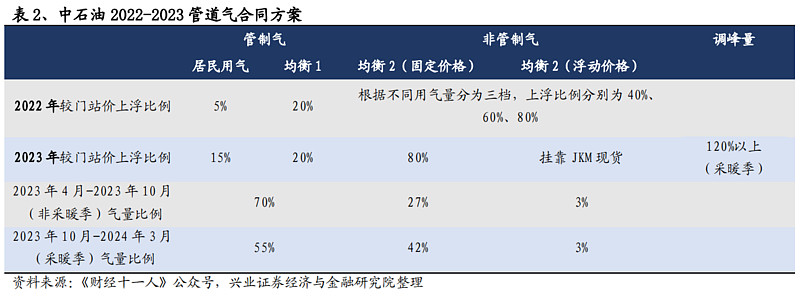

生意模式&定价机制:国家对天然气行业进行改革,改革路线和电力行业类似,主基调就是“管住中间,放开两头”。中间指得是天然气管道输送和储运,国家通过将各管道整合成立和国家管网公司统筹运营,类似于电力行业的国家电网,这部分业务实现绝对垄断化。定价机制上:①非采暖季上游的国内天然气的门站气价70%气量为管制气实行管制价格,30%非管制气允许更大的价格波动,整体机制类似于动力煤长协煤和市场煤的双轨制。②海外天然气进口部分完全市场定价。③下游的天然气终端销售工商业基本实现顺价,居民气价正在逐步推动顺价机制,最终保证燃气公司获得合理的通道费并赚取对应利润,以推动整个天然气消费市场做大。

供给:国家能源局在大力提升油气勘探开发力度,增储上产行动保证未来国内天然气自给率不低于50%,从而保证了国内城燃公司的上游供应稳定。

竞争格局:随着城市化进入尾声,行业跑马圈地进入尾声,未来主要是部分新城和老旧小区观望改造带动部分增量。考虑到让城燃企业发挥规模优势协调气源,保障燃气管道安全等因素,2022年5月10日,在国务院颁布的《城市燃气管道等老化更新改造实施方案(2022—2025年)》,文中提到支持燃气等行业并购重组,确保完成老化更新改造任务,促进燃气市场规模化、专业化发展。这一方面巩固了头部城燃企业区域特许经营权的垄断低位,另一方面也为其集中度提升提供了可能性,头部公司未来销气量有望保持10%增速。专业且集中的头部运营商管理,也可以避免天然气安全事故,多方得利。

四。公司经营现状

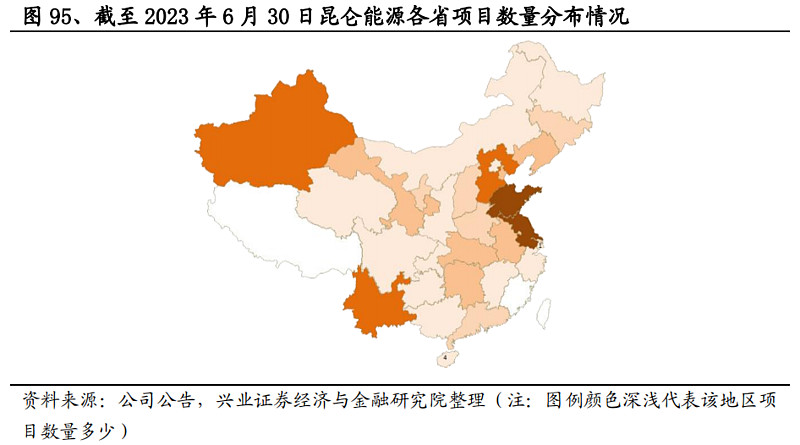

公司市场端相比于其他城燃公司有两大特点,其一工业用户售气量占比较高,合计占总零售气量的65%,因而公司下游顺价更为顺畅,经营业绩的稳定性更高;其二公司天然气销售市场集中在江苏、山东、河北、新疆和云南等地,相比于其他四大城燃公司,公司在三北区域内的项目较多,结合各家公司2023年半年报业绩交流,2023年中部省份相对复苏较快,行业上新能源领域较其他行业需求更为景气,一定程度公司更加受益于此。未来工业企业的需求波动对公司也会产生更大的业绩波动。

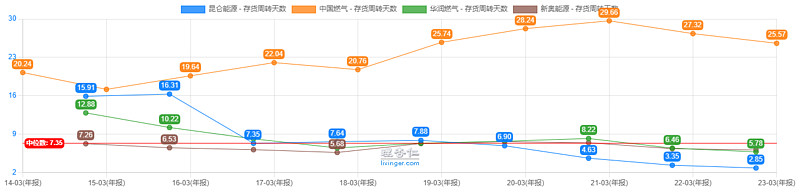

原材料采购端,公司作为国内最大的天然气供应商中石油的子公司,公司超过90%的天然气通过中石油获取,在资源获取上具备一定优势,直接体现就是公司存货周转率更低,该优势在海外天然气涨价期间该优势更为明显。未来若海外天然气价格回落,其他城燃公司有机会采购低价的海外天然气,公司的原材料优势会有所减弱。

此外,不同于其他城燃公司营收结构中接驳业务和增值服务占比较高,公司售气业务外主要利润贡献来源于LNG加工和储运。公司当前接收站的平均不含税价格为0.3元,在接收站中属于较高价格水平。当前公司2023H1最新的平均负荷率为81.8%,较去年同期87.8%下降6%,该业务在价量两个维度都存在一定压力。据统计,当前已投产LNG接收站27座,在建LNG接收站18座,伴随新的LNG接收站投产,需要公司经营需保持重点跟踪。

五、财务分析(定量)

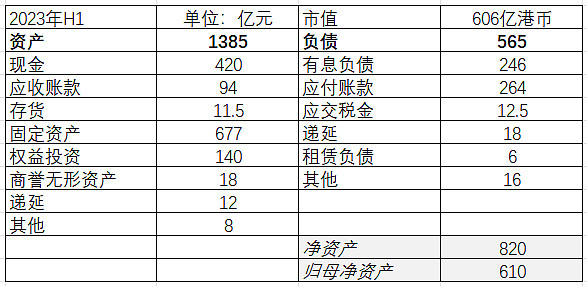

5.1 资产负债结构

公司资产负债在所有城燃公司中最优,现金额高于有息负债,存货和应收账款不论绝对值还是周转天数都是行业几家头部公司中最低。固定资产和权益投资合计为817亿元,属于典型重资产生意的特带,也是行业共性。

公司负债端应付账款264亿元,显著高于同行,体现了公司在相比于其他公司地位更加强势。

5.2 ROE拆解

除2021年公司出售管道业务营收异常增加外,公司历年ROE维持在12%水平,总体经营稳定。

5.3历史经营数据

从公司历史经营数据来看,公司的天然气销售毛差始终保持在0.5元/立方的水平,相比于同行具备更强的经营稳定性。整体客户结构中,居民和商业用户占比明显少于工业用户,客户增速上同样工业用户的增速最快,体现了公司相比于其他城燃公司的经营差异。与燃气业务相对应的LNG接收站、加工以及LPG销售业务,整体展现的是存量波动状态。

5.4现金流及资本开支

其中2021年因为公司出售管道业务导致极润大增,数据阶段异常。过去多年的公司的自由现金流均为正值,对于重资产且一直在成长阶段的公司而言,实属不易。伴随行业增速趋于平稳,公司的自由现金流表现仍有改善空间。

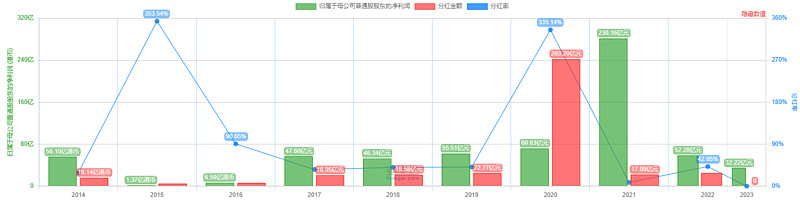

5.5回购&分红&融资

公司平均分红率保持在35%水平,过去十年未融资。

六、估值体系

6.1 市场普遍认知&预期差

市场一方面认为天然气销售业务增速较低,另一方面认为LNG加工和储运业务存在下行压力,对于股价有所压制。

6.2估值分析(绝对&相对—匹配基本面)

公司过去六年的自由现金流净额为54亿元,过去五年除2021年外公司的分红额平均为19亿元。中期未来公司有望保持10%销气量和6%净利润增长。据此,公司当前市值为614亿港币,如何估值自行判断。