最近金地集团股价暴跌,债券更是跌到了20多元,市场传闻金地将会暴雷。尽管金地集团仍面临诸多不确定因素,但是股价暴跌后风险已经得到充分释放,我认为目前金地集团值得投资。

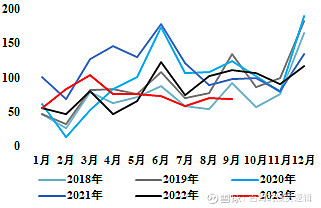

以下是金地集团单月销售面积图,与已经暴雷的碧桂园、融创中国等大型民企比,金地集团的销售还是非常坚挺,2023 年 1-9 月公司累计实现签约面积 669.0 万平方米,同比下降 5.29%,幅度并不大,金地今年的销售比万科都要好。金地在建项目大多在华东地区,其中有9个项目在上海,未来这些项目销售难度不大。

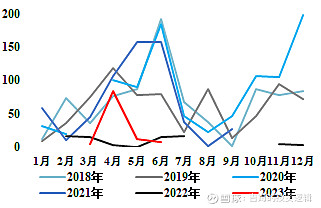

上半年,公司连续在上海、杭州、南京、西安、东莞等城市获取了优质的土储资源,新获取项目总投资额约119亿元,新增总土地储备约85万平方米。截止报告期末,公司总土地储备约4878万平方米,权益土地储备约2194万平方米,其中一、二线城市占比约73%。以下是金地集团单月拿地总价图,今年4月份拿地有所恢复,年内拿地总量已经超过去年全年。

根据金地集团在2023年半年度报告,上半年实现营业收入368.56亿元,同比增长31.10%;归属于上市公司股东的净利润15.32亿元,同比下降22.24%。公司房地产项目结算面积181.62万平方米,同比上升56.84%;结算收入311.42亿元,同比上升33.94%。也就是说今年进入了结算高峰,而且金地集团历年的利润主要在四季度,所以今年四季度的结算量将非常大,公司账面营收将大幅增长。

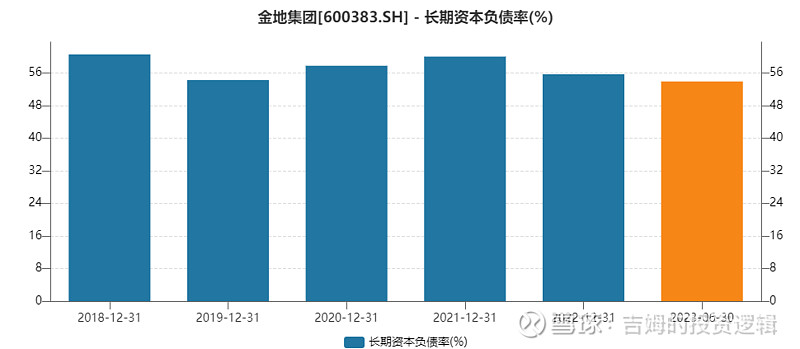

报告期末,公司计息负债余额为1096亿元。公司资产负债率为72.1%,剔除预收款项后的资产负债率为62.9%,净负债率为53.5%,债务融资加权平均成本为4.39%。表明公司的利率要低于绝大多数民企,拥有较强的融资能力。

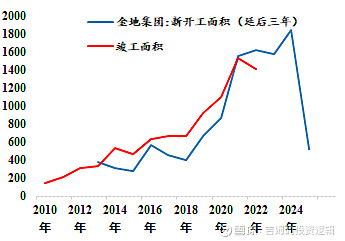

金地集团预计今年新开工435万平方米,竣工1353万平方米,连续两年竣工量远超新开工量,公司主动收缩战线,有利于平稳度过寒冬。一般金地集团新开工后3年竣工,交付时间更晚一些,明后年竣工面积将保持偏高水平。

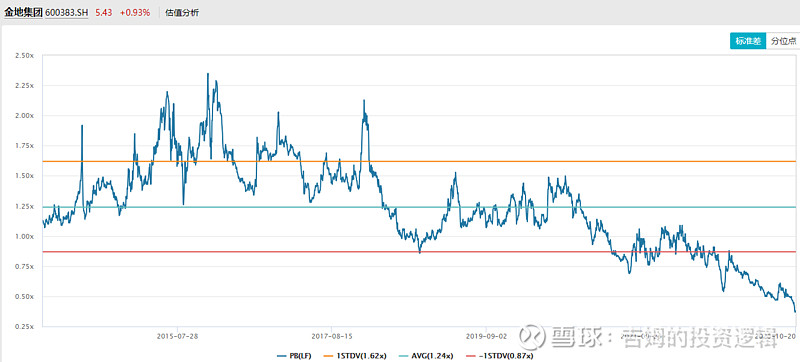

目前金地集团市净率PB下降至历史最低,公司拥有970亿元合同负债(预收账款),而公司股东权益1188亿元,相较于公司股票245亿元的总市值,拥有足够大的安全边际(目前没有暴雷,即使暴雷也不代表股东权益归零)。

公司自2001年上市以来共分红22次,共分红230亿元,分红率27.44%,公司上市IPO融资8.4亿元,定向增发87.3亿元,公开增发8.9亿元。可以说公司还是给股民带来了不错的回报。

自7月24日中央政治局会议以来,房地产利好频出,一线城市执行认房不认贷政策,各二线城市先后放开限购政策,9月以来有10余个二线城市全面取消限购政策,各地首付比例、贷款利率纷纷下降。同时,保交楼政策发挥作用,2023年1-9月份房地产竣工面积大增19.8%。国家积极推动超大特大城市城中村改造,有助于拉动大城市投资销售企稳。

可以预见,将来房地产市场将会好转,如果房地产成交再度下滑,不排除相关部门会出台更多楼市刺激政策,直到市场企稳为止。过去招保万金一直是头部房企的代表,2017年之前金地集团比较保守,拿地较少,被大量民企赶超,而在房地产市场下行周期,金地集团历来的稳健风格将帮助它顺利走出低谷,所以我认为目前位置可以重仓介入金地集团。

$金地集团(SH600383)$ $万科A(SZ000002)$ $保利发展(SH600048)$ #雪球星计划# @今日话题