万科和万达的风雨飘摇,预示行业最终的残酷阶段开始进行时——很多投资者喜欢用城镇化、人口这种宏大的东西分析因果,这种渐进的因素早就存在,太过漫长对指导投资意义有限。

作为投资者,需要思考的是什么时候行业会稳定甚至好转?答案并不复杂,什么时候居民收入开始增长或者有增长预期,市场才有整体好转的可能。最近投资者中流行到处在找消费回升的证据,这种舍本逐末的手法也是很多房地产分析者擅长的。

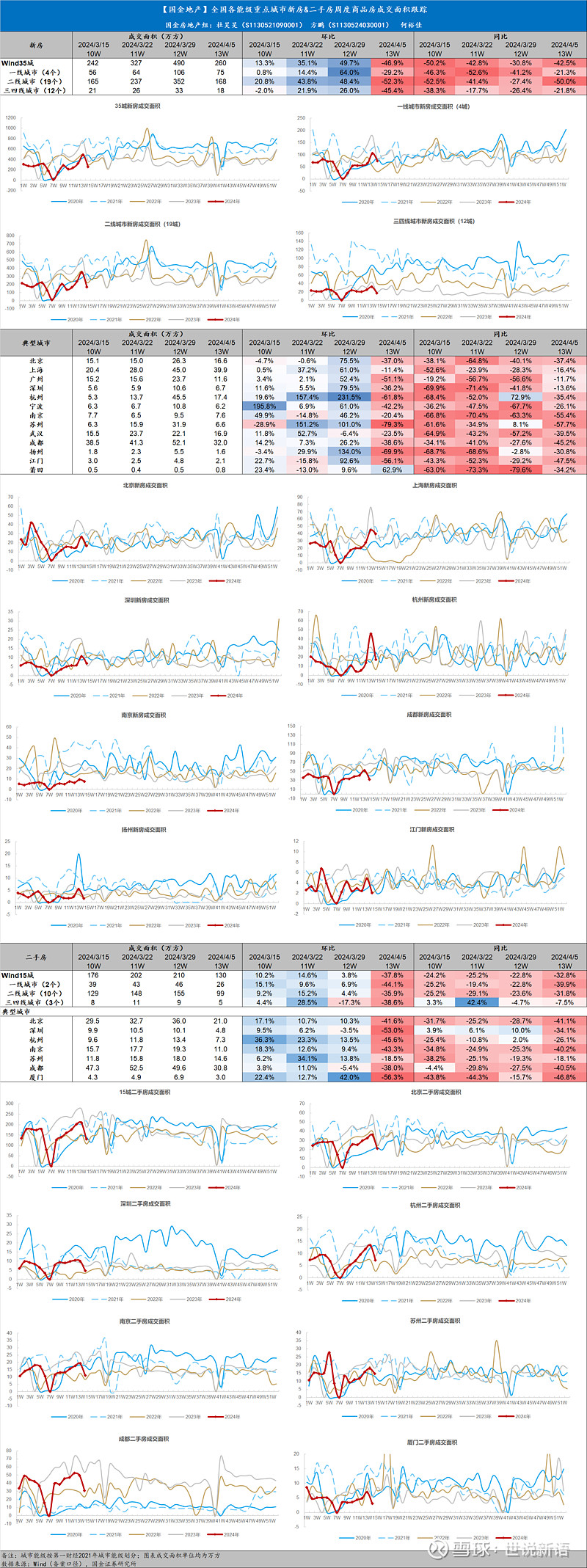

房地产是不动产,区域因素在其中有相当大的权重,从下边这张表可以看出,一线、强一线城市由于人口聚集的原因,这两年虽然也在下行,但总体要好很多,而且未来还有限制放开的空间。

再看看开发下游的物业行业,随着地产企业持续暴雷,相关的物业企业也急转直下,资金被挪用、欠付,品牌受到沉重打击,很难在市场上有所作为。

物业行业的增量市场,很大一部分也就是地产的销售,也大幅度下降,增量空间受到显著压缩。

比开发好一点的地方在于:物业行业还有存量市场可以持续经营,增量市场下跌的幅度也显著低于商业地产销售下跌的幅度,这其中有政府在发挥作用。

结论:

一、房地产开发企业正处于全面缩表中,市场下行的打击,难以看到高确定性投资机会,即使优势企业也不得不减少负债减少拿地、匍匐前进。

二、物业行业的增量市场受到压缩,好处是物业行业的估值下来了,出现了10PE以下、股息率7%以上的股票,业务和利润还在双位数增长,行业存在局部机会。

$万科A(SZ000002)$ $华润万象生活(01209)$ $万物云(02602)$

@今日话题

全部讨论

地产的商业模式很差,但是高端物业我认为是一流的商业模式,未来富人对高品质物业的需求会越来越多,而高端物业具有轻资产,商业模式稳定(没有大的变化),现金流好,高品质服务形成的品牌声誉有非常大的竞争优势使其易于扩张(非收购),富人增值服务有非常大的发展空间等等。同时在物业服务领域应该还是民企的天下(国企当大爷习惯了),对,就是滨江服务,滨江服务市值43亿人民币,现金及现金等价物以及各类定期存款共31亿,2023年净赚5亿(归母扣非),假如手上合约面积全部转为在管,一年应该可以赚7亿以上,一年自由现金流应该在10亿以上,假设最糟糕情况:2023年底5.45亿的贸易及其他应收款全部收不回来,不再拓展物业,当前的股息也有8%,而且未来大概率还会提高股息,公司估值我觉得非常便宜了。我觉得这公司有10倍股的潜力。

对于物业行业来说,这两年因为增量市场严重受挫,所以存量市场竞争非常激烈,带资进场等形式在卷,现在大家都已经意识到规模和利润平衡的问题,接下来的存量市场激烈相对会缓和,年报大家可以看到几家头部公司比如万科、绿城等公司的基础毛利都开始回升,而且都出现大量的退出在管项目,我认为行业的优质品牌公司,特别是溢价能力的物业公司已经出现罕见投资价值

请教下滨江服务高毛利率的可持续性问题,即便滨江有一定提价能力,但我认为存量盘的提价难度也是非常大的,如何解决其它物业公司面临的同样问题即人工成本刚性上涨而单价无法相同幅度提升的问题?

怎么看$滨江服务(03316)$ 去年收购的车位,管理层表示争取3-5年完成去化

物业的问题,是需要向市场证实,与地产切割,其次,是周期问题。周期问题需要时间,第一个问题,其实是历史遗留,需要管理层包括股东,重启。所有的负面预期都包含了,正面的展开,要看前面两个问题答案