各位老铁大家好,首先感谢雪球给这样一个平台跟大家互动,以往一直都是在网上以潜水的形式发表投资方面的感想,慢慢也积累了差不多2万粉丝,而且我做的一些组合和投资判断都得到了市场的验证,因此今天也有机会以直播形式跟大家分享一下投资的心得。今天我跟大家分享的主题叫做“从十倍股看A股中长期投资机会”。

首先我觉得我还是比较有资格讲这个主题的,一是我抓到了十倍股,而且自己在这个过程中也有不少成长和心得;二是基于我的专业认识,从中长期来看我觉得还有机会,也想跟大家分享一下在我眼里有哪些中长期的投资机会。

在开始分享之前,先和大家分享一下风险。

对于资产管理,我自己的理解它其实是一种管理,从管理学的角度来说它是一种对风险的管理。也就是说不管是个人炒股还是职业玩家,包括我自己即将在雪球启航发现的私募产品,本质上我理解它就是风险管理。所以我还是把风险放在第一位,请大家千万要注意:1、市场有风险,投资须谨慎。2、材料仅供参考,不构成投资建议。3、本次演讲涉及的个股都是我引用的材料,不构成任何投资建议。4、如果想分享务必取得我的授权,如果未经授权请勿更改和传播,特别是一些掐头去尾的传播,这非常麻烦。

如果今天大家从头听到尾,相信大家一定有收获。

今天的分享内容:

开始晚了一会儿,争取之后多讲一会儿,给大家多讲干货。

1、首先做一个简要的自我介绍,包括我的成长经历,这对于我挖掘十倍股有很大的启发和帮助。

2、为什么要复盘十倍股。

4、国内外十倍股的历史。我们看看当中有什么共性,如果能找到一些心得体会和总结,对于我们的市场展望非常有帮助。

5、市场展望。分享我对市场中长期的机会的看法。

6、互动交流。留一些时间和观众做互动交流。

一、自我介绍

我过去20多年的职业发展中一直都是在一些比较优秀的企业服务,可以见识什么是好、什么是美、什么是优秀的公司、什么又是伟大而卓越的公司。这个过程中,我一方面在企业效力,同时这也是对我的学习机会,我不断的在工作过程中扩展我的能力圈。加强我在能力圈内的认知,我自己还算是一个比较喜欢学习新东西的人。当我觉得在一个地方学不到新东西了,我就会主动寻找下一个我觉得非常有兴趣的领域扎进去钻研一番。

而且我发现有很多东西都是触类旁通,越学越快,当我在第一个行业(消费品行业)学习时,大概学了十多年,觉得没什么学习空间了,再做下去更多是分享,当时这是在我还非常年轻的时候,我觉得这对我的成长不利。所以我就来到了医疗保健行业,我非常感兴趣,就去游历了一番。之后又去了互联网行业,后面这些行业基本五年左右就可以了解得非常深,非常透了。

到今年10月我刚好在现有的这家公司效力了五年,我觉得差不多是一个时间说再见了。我对人生做好了规划,自己想开拓新的发展空间,考虑在雪球发私募,进行私募管理,力图有所成就,也造福支持我的社会各界有识之士,特别是我的一些老粉。

不知道大家有没有留意到,职场是双向选择。雇主在选择员工同时,员工也在选择雇主。我作为员工选择雇主时会主动选择优秀龙头+成长企业。希望在这个过程中我能从实业的视角观察企业,和企业一起成长。就是在整个企业成长的过程中个人也得到了(双重)成长。成长过程中,也见证了企业当中许多财务报告上看不到的内在因素,因此这20多年以来就积累了不少对于企业成长的认识。

打个比方,我大学毕业第一家企业是耐克。20多年前耐克(的产品)在中国就已经卖得很贵了,五六百一双鞋,当时中国的销售额是4个亿,到了今年耐克公布的财务报告大家可以猜一猜是多少?耐克中国一年销售400亿,一个季度就能销售100亿。也就是说在过去20多年耐克这样的企业在中国成长了100倍。你想,如果耐克中国单独上市,那它的股票得涨多少?曲线上体现的是 $耐克(NKE)$ 耐克全球的过去20年的股价表现,一路长牛。在这个过程中很多外资企业把中国市场开发成了第二个本土市场,耐克就是一家这样的典型企业。

在工作8小时之外,炒股票一直是我的兴趣。 每个人都有各自的与生俱来的兴趣爱好,8小时之外我特别喜欢做投资。自从有了雪球之后就开始陆续写,一开始是零敲碎打,只言片语,到了去年我开始比较系统地写一些长篇大论,现在也发表了五六十篇的长篇专栏,有一千多万阅读量,这对我来说也是额外收获,因为这些内容本来是写给自己看的,用来复盘,温故而知新,但没想到得到了大家的认可,让我收获了更多成就感,也希望我的发言能够帮助更多人,同时也感觉诚惶诚恐,希望没有误导大家。

在这个过程中感谢雪球提供的组合功能,这个功能能让我的很多投资思维得以展示,这些展示包括我专门做价值投资,一直满仓不择时,也很少换股的组合;也有基于我在医疗行业的认识建立的一些投资组合,这些组合都取得了还算不错的业绩。在这上面我也发表过一些文章,比如医药领域,我在2018年元旦时就发表过一篇对于整个医药市场的想法,这也是我医疗健康组合的主要收益基础,大家有兴趣可以参考一下。

(2018年医药股投资展望和重点企业快评 网页链接 )

二、为什么要复盘。

这个过程中我抓住到十倍股,我很高兴,高兴的不仅仅是关于收入,更重要的是我有这样的能力,这个过程中我还是能区分到底是靠能力还是靠运气,这是一点。另外我前面也说过,投资其实就是审美,但每个人的审美能力、眼光都不一样,最后市场是一个投票器,每个人用自己的资金投票,投到最后市场就会选出“大众情人”,人人都觉得这是大白马、是美女。也有牛股一些可能非常小众或昙花一现,整体而言我觉得投资就是认识的变现,这话说的真是一点没错,当随着对世界认识的加深你就能用更好的眼光去看待这个市场。

同时另一个体会是,现在A股有4000多个股票,其实人的时间非常有限,重要的是要花时间在好的事物上,你多看好的东西,审美眼光自然会得到提高,如果是丑的,自然就看不下去。古人说进芝兰之室久而不闻其香,经常审美,美的看多了,你自然就觉得这是很正常的标准。同时,如果你在美好事物上多花工夫,自然就没有时间在那些丑的事物上费精力了;反过来也一样,在丑的事物上多花了工夫,你在好的事物、美的事物上花的工夫就少。时间是宝贵的,怎样利用时间?我考虑就是要多花在美好的东西上,多看看十倍股,少看看昙花一现的、从哪里来回哪里去的股票。

刚才说了运气和能力,风起的时候什么都会飞,区别在于风如果停了猪就会掉下来,是不是风口的猪,这需要大家自己来判断,给自己一个明确判断我是靠风挣的钱还是靠自己的能力把握的机会。

复盘可以提高审美能力,就像打高尔夫一样,经常挥棒,身体肌肉自然非常协调,形同一体,做起动作来就十拿九稳,学过自行车的人多少年不骑也没关系,再一上车同样能骑。和打高尔夫同样的道理就是形成肌肉记忆,多看好股票,多看十倍股,多看龙头股。

最后我想讲,志当存高远,多看十倍股,我的目的不是为了炫耀,不是为了瞎BB,也不是想守株待兔,上次守到了一个,希望下次还能守到一个,而是说如果我抱着找十倍股的心态寻找下一个十倍成长股,总结客观规律,按图索骥。即便还需要一些运气,但设定好了更高的目标,也能得到不错的结果,这就是古人说的“取乎其上,得乎其中”。

讲讲我见证的蔚来10倍的成长过程。去年9月蔚来是1块多钱,之前是21块钱,这个过程中涨了17倍。我也在这个过程中一路思考,一路推荐,一路写下复盘文章,给我自己对蔚来的成长做一些前瞻性判断。很高兴的是雪球平台,所有文章都保留在雪球以及我的个人公众号上,内容比较多,大家有兴趣可以参照。

今天就讲一讲在这个过程中我在不同阶段的思考是怎样的。去年9月底部确立之后,年底之前逐步上升,然后又遇到了一些波折,3月时二次见底,5月份在很多方面得到市场的广泛认可中有了大幅成长,这个过程中心路历程是怎样的。

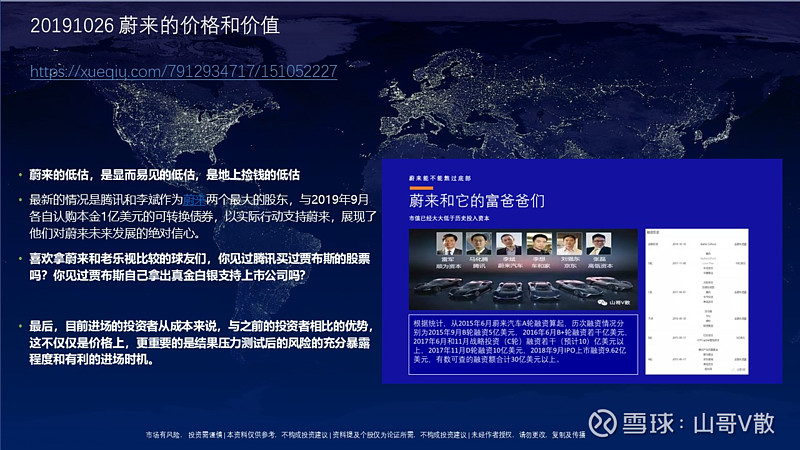

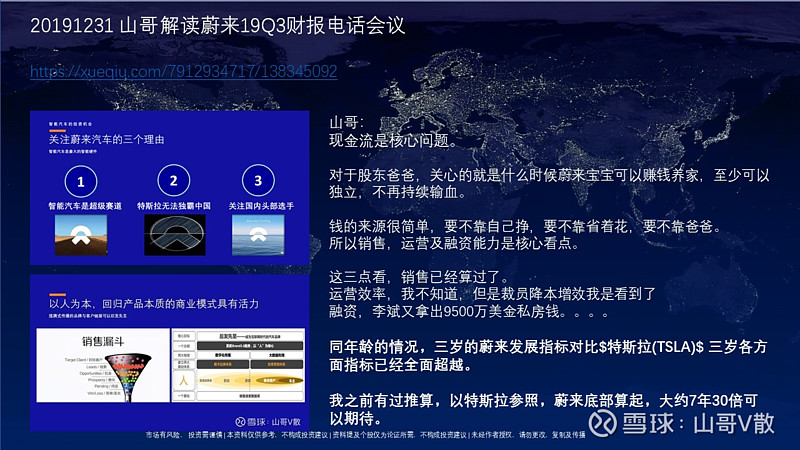

去年我第一篇文章是10月9日发的,也就是国庆节之后,当时蔚来 $蔚来(NIO)$ 的股价是1.62元,当时我对蔚来的判断,首先蔚来的股价已经很低了,面临的是生存问题,它已经面临现金流失血的问题。

另外发展的问题是要理解它产品和服务的竞争力。当时大家觉得它的现金流快崩了,类似于PPT造车的传言一路都在这个市场上传播。但在我看来当时它的市值只有100亿,而实际上如果理解一下整个电动汽车这个市场,其实是万亿规模,而且现在很多人还是从电力现代化科技进步的角度来理解电动汽车,电取代汽油的能源革命,但在我看来,其实电动汽车既是一个最大件的消费产品,一台就抵100个iPad,同时它也是一个下游基础入口,就像iPad一样,汽车这个品类上可以孵化衍生非常多的应用,加载非常多的场景。如果是100亿市值和万亿市场相比,具有很大很大的空间,也非常值得关注。 也许是从这个角度看来,不管是社会上哪路资金,腾讯也好、高瓴也好,都成为早期投资者。

也有人说特斯拉不错,蔚来肯定不行,而且做高科技产品,美国的肯定好,咱们的都是实验室里的东西,但我在比较早期就体验了蔚来的产品和服务,所以我提前有这样一个判断,蔚来的产品和服务是非常有竞争力的,特斯拉这样的产品不可能通吃。

因为每个产品都有各自的调性,这个调性往往也和创始人的个性非常相关,比如说特斯拉,就是典型硅谷工程师的极客风格,对科技追求到极致,但对人相对来说并没有那么照顾,而蔚来李斌就是典型的暖男,他在很多方面宁愿自己吃苦但也要照顾别人的感受,包括用户,也包括投资者。

当时我在文章里列了这些主要观点,从产业的角度,100亿和10000亿的潜在市场价值,这是非常非常好的赔率,即便你当时拿出1%、5%做一个小小的配置,那也是非常值得期待的。

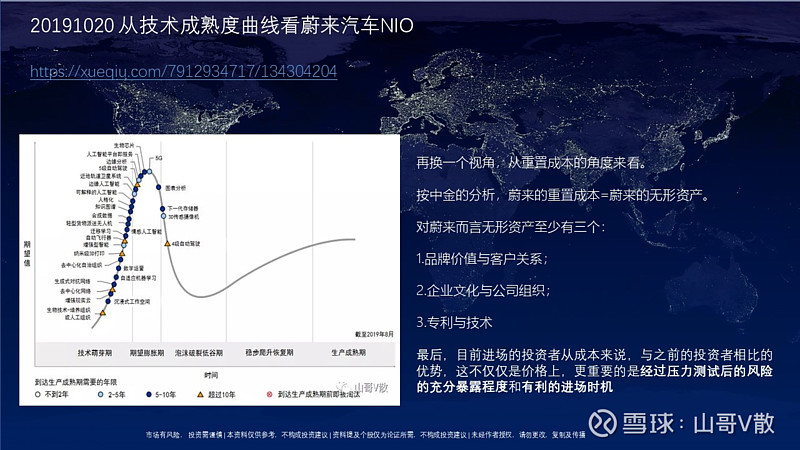

写了这篇文章之后我在10月20日从另外一个视角,前面是从产业的视角揭示蔚来汽车的巨大空间,再从技术成熟度角度来看,一个新技术在市场上其实有几个周期:1、技术萌芽期(实验室),当这个技术被很多人认识,产生一定的商业价值后就会有一个预期,这叫做“期望膨胀期”,包括现在很多技术,生物芯片、5G、人工(智能)、区块链,所有这些都经历过这样一个历程,然后它又从期望到泡沫破灭,大家记得的话,2000年前后有过一场互联网泡沫,整个美国资本市场受到了很大冲击。

过了泡沫的阶段之后这个市场会得到重塑,很多跟风的、不具备竞争实力的玩家会被淘汰出局,然后就开始进入一个稳步爬升的恢复期,从0到1,再从1到N的过程,最后到达生产成熟期。简单描绘一下这幅画面,现在大家可能就已经能对蔚来汽车所在的位置、所在的时间周期有一个大致判断。

再换一个视角,从重置成本角度来看,也就是说如果我觉得10000亿的智能汽车市场值得投资,那我能不能不要投资而是自己来干?也就是从实业的角度看,从重置成本的角度看,我能不能自己下场玩,贾老板走了,恒大来了,也有很多其他竞争者,他们都试图造出自己的品牌。从这个角度来看蔚来是否值得投资?

在这个过程中,账本上已经没法儿看了,因为当时的情况是账本严重失血,也是因为产品在研发过程中需要大量的研发投入,汽车的进入门槛就是这么高,如果一年没有2万、3万辆的汽车销售,可能开模成本都覆盖不了。当时对于蔚来就不能看账本,但能不能看其它的?有,我觉得至少有三个比较宝贵的、有价值的无形资产,也就是说,虽然账本上没有,但它确实有价值:

1、蔚来的品牌塑造和客户的关系已经得到了市场验证。在当时的情况下非常有意思,整个资本市场对于蔚来差不多都是摇头、失望,觉得没人救的话,现金流恐怕撑不住了,甚至撑不到去年年底。但灵便是蔚来社区,可以说蔚来是人见人爱,而且李斌会每天坚持在蔚来的APP里、蔚来的社区里和客户互动,包括发红包,而且他非常多的出差,今天在慕尼黑,明天在上海,后天在合肥。而且在这些客户中出现了一个非常罕见的现象,很多蔚来车主主动给蔚来打广告,一方面这些车主自身有一定的能力,拥有很多社会资源,有出租车后的车身广告,也有高速公路的路边广告牌,还有大楼楼宇的广告牌,各个地方都自发出现了蔚来车主给蔚来打的免费广告。这也很有意思,可以体现出它的品牌价值和客户关系。

2、蔚来的企业文化和公司组织。文化方面他们已经形成了以客户为导向的文化,我所接触到的蔚来员工一个个都是抱着非常善意、非常客户友好的心态和思想观念进行沟通和交流。

3、蔚来的专利和技术。蔚来过去投的200亿、300亿的技术投入都是实实在在的专利,账本上可能没有10亿,但这些专利确实是比较先进的,也非常有价值。

最后,进场投资者的成本和之前的投资者相比成本更低,而且可以直接在二级市场上买,经过了压力测试,很多事先看不清楚、没爆的雷这次都爆了,都爆干净了也是好事,大家可以充分地进行决策。

10月份还有一篇是跟蔚来的大股东和一路同行的投资者进行比较,他们最大的两个股东一个是创始人李斌,一个是腾讯。他们在这样危急的情况下还在不断输血,以实际行动支持,特别是李斌,他一路把自家的钱拿出来投入到蔚来,在之前成功创业上市的钱掏出来,再投到蔚来上去。相反我记得乐视曾经是一度分红还债,先把创始人的钱给还了,然后再考虑给二级市场的股东。

相比当时市场价格,蔚来进场的投资者来说是非常有价格优势的。

12月底时蔚来出了一份三季报,这份三季报披露得非常详细,而且和二季报披露之后大跌造成了显著反差,当时我也对整个财报进行了逐字逐句的解读,写了非常多感想,其中重要几点:

现金流是核心问题。因为对于股东(比如腾讯)来说,蔚来作为婴儿期的企业,什么时候才能挣钱养家,它进化的过程能不能再快一点?不期望它挣钱反哺,至少要可以相对独立,不要再失血严重。从企业运营的角度来看,我的判断很简单,要不就是你自己能从市场上挣钱,从消费者口袋里掏钱。要是挣不到钱就少花,再不行就只能靠“爸爸”了。

在这个过程中核心还是看产品,也要看内部的运营效率和融资,找新的投资者。各自对应这三条。

之前我算过销售,一年(销售)4万台车,今年是可以展望的。

在运营效率方面,先前蔚来的很多员工没有危机感,或是没有求生欲,在这样的情况下蔚来大刀阔斧进行了裁员,很多员工离开蔚来之后对企业还是非常有感情,甚至未来还是买了蔚来的车,这些都是我所了解到的。

融资方面呢,李斌又拿出9500万美金私房钱,因为蔚来之前是摩拜的天使投资人,创立的易车网也是上市企业,李斌之前就很成功,但这次确实把他的家底可能掏空了,或者说全部All in了,我也非常欣赏这样的创业者,他能够破釜沉舟倾注热情在他最喜欢的事业上。

最后我把蔚来和特斯拉进行了同年龄段的指标对比,因为这些数据市场上都有,好比同样给3岁小孩做对比,你会发现中国的蔚来比特斯拉3岁同期各方面的指标都更好,因为先发有先发优势,但后发也有很大的优势。也就是说,前者吃过的亏后者可以绕过去,可以少折腾,我想在这方面,中国人,李斌和他的蔚来非常敏捷,能够更好地加速。所以我预测按照这个曲线来看蔚来30倍,花七年时间是可以期待的,因为如果只是单纯从抄作业的角度来看,所有里程碑,重要的节点都可以衡量,可以观测。

左边列了关注蔚来汽车的理由,以及它营销方面的特点,因为我自己对营销比较熟悉,我也深刻认识到传统销售模式属于“漏斗模式”,做到最后越做越小,但蔚来的商业模式是“涟漪模式”,一开始启动需要的能量比较大,但一旦发动它就会越转越快,形成飞轮甚至漩涡,在涟漪向外扩散的同时会引起周边人群的共振,所以后面的成长是几何级数的。

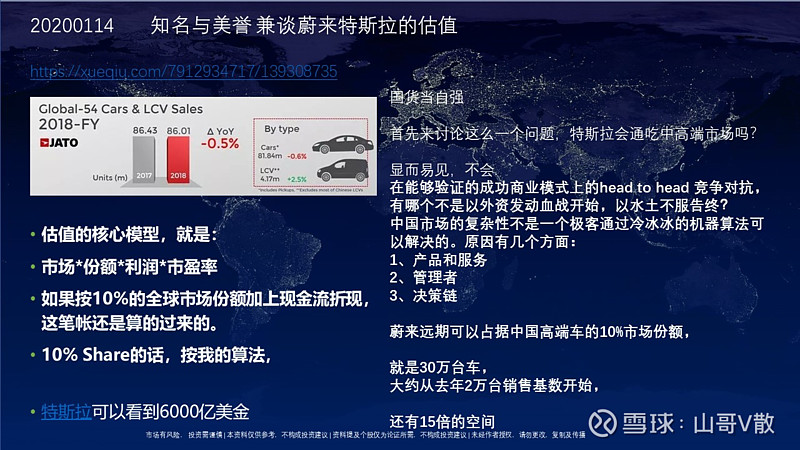

但光有之前的分析还不够,很多是定性的,从产业、从市场、从竞争对手对比以及数据来看,我在1月份也特别做了估值,看它到底值多少钱,也和特斯拉做了对比。

左边是 $特斯拉(TSLA)$ 特斯拉,当时我建立的估值模型是全球市场一年卖车是8600万台,汽车是耐用消费品,但它还是要换的,可能是10年左右的周期,每年的销售情况比较稳定,一年的市场容量8600万,特斯拉如果按10%的份额,再按10%的预期利润率来算,那就很容易算出它的利润,再给30倍的市盈率或是20倍的估值倍数,就很容易得到一个市场价值,我当时算是6000亿美金,当时1月特斯拉大概是1000亿美金左右,现在大概是4000亿美金,涨得还是挺快的,但如果考虑到现金流折现以及资金成本,4000-6000还有50%的空间,整体来说有一些投资者就开始要算小账了,不像大账,一看就是10倍、30倍的空间容易算。

右边看蔚来,首先大家关心的一点是特斯拉会不会通吃,因为传统互联网是赢家通吃的,但在我看来不会:

一是因为消费者。在中国市场上已经产生过很多的商业案例,外国龙头来到中国水土不服,最后在中国竞争者面前败北。包括百度/谷歌,包括宝洁/蓝月亮,腾讯QQ/MSN,整个中国市场是非常复杂的,作为一个行业从业人员我也有深深的感触,不管是在产品开发以及后续服务方面,消费者都有不一样的预期,国内成本和国外成本也完全不一样。

二是管理者,外国公司在中国大部分是以管理者,以职业经理人的身份参与这场竞争,但在中国的企业往往是All in,企业家和企业融为一体。

三是决策链。很多国外的决策,除了沟通、传递时间,从中国打报告到总部,总部再返回来,有时间成本。同时还有一个成本,很多外国公司的决策不是以中国为中心,它会顾及到很多其它的核心市场,比如美国市场或欧洲本土的市场,所以他们做很多关于中国本土市场的决策时并不会那么果断,也就会延误大好战机,相对来说中国的管理者不管是对市场、产品、服务、消费者以及决策敏锐程度上,都远远超过外国企业。所以在这里我判断特斯拉做不到通吃中高端市场,如果按蔚来远期占据中国高端车市场10%的份额来算,这是可以期待的,因为前面特斯拉是按照全球汽车市场的容量来算,如果蔚来按中国高端车10%的市场来说,也具有30万台车。也就是说从之前2万辆的销售来算,还有15倍的销售成长空间。

20200410大航海与骗子 - 兼谈风险与回报 网页链接

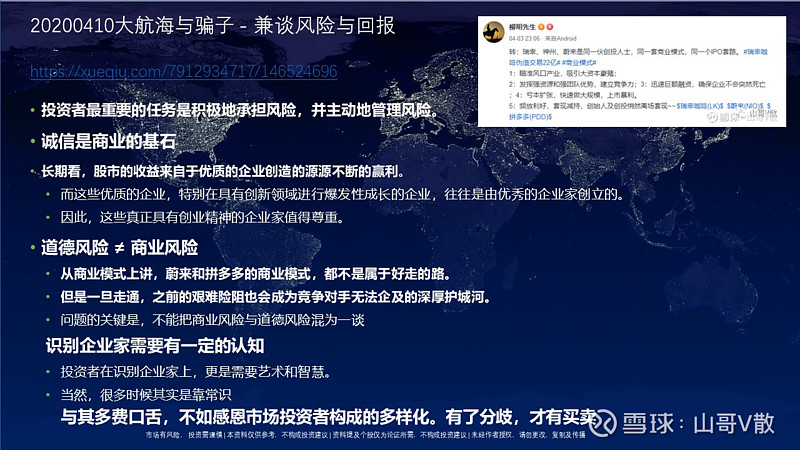

4月份时又出了一件事,瑞幸。有人说瑞幸、神州和蔚来都是同一帮创投人、同一个商业模式、同一个IP套路,言之凿凿,弄的整个市场上把眼光一下又聚焦到了蔚来和拼多多身上,其实你看不到可以听专业人士的意见,但如果就是很简单的贴标签……当然了,你不投也没啥损失,但如果做空就非常悲摧了,当时我自己也写了一篇文章,投资者最重要的任务是要积极承担风险、管理风险,我在今天分享的开篇也提到了这个问题:不怕有雷,而是怕有雷你不知道。对蔚来和拼多多有很多质疑,很多雷都放在外面让大家看到了,而现在市场的交易价格也是基于这些雷区给到的价格,相对来说客观公允,所以如果没有新的雷,可能这就是值得你细算一下的时候。

另一个观点:诚信是商业的基石。美国的资本市场也好、中国的商业环境也好,都需要诚信的企业家和企业文化,我们作为投资者,股市的收益最终发现不是互相落口袋,我赚其他投资人的钱,其他投资人赚我的钱,而是来自于优质企业不断地把市场做大、贡献利润,如果这些优秀企业成天和不讲诚信的企业家竞争,甚至让不讲诚信的企业家获胜,就会形成经济学上“劣币驱逐良币”的效应,最终市场上就不存在良币,不存在好人,全都是骗子。

再一个观点:道德风险不等于商业风险。话再说回蔚来身上,蔚来面临的困境是商业上的风险,我做过很多了解,到底人有没有问题,如果企业家没问题的话,那就放手让企业家去干,他已经几个亿几个亿美金的投下去了,他能不希望这个企业好吗?商业方面的风险,确实商场如战场,但这时一定要把道德风险和商业风险剥离和区分开,不能划等号。

蔚来和拼多多的商业模式其实都不是特别好走的路,但走通了之后别人就无法企及。这样的案例我可以再说两个,一个是美团,它从百团大战开始做团购起家,然后一路转型,现在成为互联网+服务的龙头企业,可以和阿里、腾讯相匹敌。

另一个是世界500强长期占据第一名的企业:沃尔玛。其实最早起家也就是山姆.沃尔顿的杂货店,开杂货店的门槛实在太低了,但它真正做好了也就能够做到世界500强第一位。

同样,甚至在股市也有这样的情况,门槛很低,竞争激烈,但一旦做好了,好的企业确实能够长期创造价值。

还有一个观点,识别企业家需要有一定的认识,如果连一些简单的骗局都识别不了,如果好人、坏人、善恶、美丑自己都无法解读,那可以多学习、多提高认知,或更多提高自己的审美。

最后,其实有些人还是非常坚持自己的意见的,可以作为反面指标、作为对手盘,对他们是需要感恩的,当时我在雪球和很多长期看空蔚来的投资者辩论过,但发现他们基本都比较情绪化,也没有很多有价值的论据,在这里也只能默默地祝他们好运了。

后续我就比较少发表对蔚来判断的文章,因为蔚来自5月份之后已经得到了市场的普遍关注,也度过了最重要的需要决策的时候,所以也不需要我更多的关注,这个孩子从跌跌撞撞已经茁壮成长为一个能大步走路的少年了,我也期望他将来能走得更加大步流星,或是飞跑起来,和国外同行一起竞争。

整个复盘过程让我自己感觉到,这个过程中需要实力,也需要运气,最终蔚来起飞也是因为现金流上得到了资本的输血,可以支持它做进一步的研发和市场开发,同时它的产品也在市场上得到了更多认可,这些因素都造成了投资者的转变,也吸引了趋势投资者进场,造就了股价一飞冲天,成长了15倍,最多时涨了17倍。在这个过程中也有实力的股东加持。

我刚才罗列了一些分析点和分析过程,如果通读一遍这些文章,你能理解我有别大众的逻辑和判断。也有很多投资者说我就是看了山哥你的文章之后坚定持有到现在,我非常感恩,也非常感谢大家的认可。本来发这些文章我也是诚惶诚恐,生怕误导大家,但如果是有价值的反对意见我也是非常愿意听取的。

好比预期中说它的现金流最终得到了安徽国资的输血,但实际上我一直觉得它一定会有人救,即便不是安徽国资,也可能是上海国资、北京国资、浙江国资。好比说当时互联网电商这个赛道上不出马云,可能也会出其他人,会有“牛云”。就是这个道理,事实上确实也有机遇成分,当时在互联网电商早期阶段时也有易趣,但后来易趣被国际互联网巨头ebay并购,失去了自己的品牌,造就了阿里巴巴品牌一统天下,这是以前的商业史。

说完过去一年我们经历的十倍股历程,再来看看放眼国内外其它市场,他们十倍股的情况是怎样的。(待续)