预测,是个颇具争议的话题:

一些人眼中,它神通广大,能够洞察未来,无所不能;

也有不少人对此不屑一顾,查理·芒格曾指出:“我所见过最糟糕的商业决策就是那些基于未来预测并折现的”。

我们该如何看待并运用预测?本文为您详解。

误区:追求精确的错误

投资中,多数人会基于预测进行投资,《行为金融学手册》将之总结为三步骤:

1.预测经济形势,预测利率走向。

2.预测相应宏观环境下哪个行业表现较好。

3.预测该行业内表现最好的股票。

该书进一步评价道,“假设你很擅长预测,每个步骤准确率都达到70%,最后结果准确的概率也只有34%”。

现实中,大多数人的预测无法做到50%以上的大概率,即便是带有明星光环的权威机构和专家,也未必靠谱。

近期,国信证券做了一个统计,复盘过去10年券商年度策略的一致预期,分为“预测对”、“预测错”、“超预期”、“未预期”四组,数据显示,“预测对”一列仅占1/3,甚至低于“预测错”的占比(11/30)。

例如,2014年底股市的火热让主流机构一致期待券商股未来一年的表现,但非银金融却是2015年表现最差的行业。

由此可见,无论是想当然地猜测未来,还是道听途说地迷信权威,在很多根本不可能预见清晰的方向上追求精确,已然在岔路上迷失了方向,这也是“预测”饱受诟病的原因所在。

“预测”:严密逻辑的必然推论

那么,预测是不是愚不可及,毫无意义?

并非如此,我们从一个简单例子来看:

古希腊的亚里士多德曾提出这样一个理论:重的物体比轻的物体落地更快。

他观察到羽毛比石头落地更慢,并对这一现象给出了自己的解释。此后近2000年,该观点被欧洲学术界普遍接受,直到伽利略的出现。

伽利略做了一个简单的预测:既然“重的物体比轻的物体落地更快”,那么,10公斤的铁球就应该比5公斤的更快落地。

于是,他在比萨斜塔上做了这样的实验,发现两个铁球近乎同时落地,从而彻底推翻了亚里士多德的理论。

同样都是预测,伽利略的做法与我们在上文批判的对象有何不同?

多数人的预测只是对未来可能的空泛想象,缺少事实、逻辑不清、乃至无从证伪,仅仅是不完全信息下的思维跳跃,即便无从“驳斥”却也没有道理可言。

正如老子所言“知者不言,言者不知”,不是什么都可以预测,缺乏严密依据的预测倒不如什么也不说。

而在伽利略的案例中,预测是基于一个现有理论严密推理下的合理结果,它赋予了不同的解释以证实自己的可能。

只有当一个理论“能够提出可观察的、确定的、排他的预测,并得到经验事实的支持”时,它才能得到大家的认可。

《经济运行的逻辑》一书将迄今为止所有的科学研究归纳为4步骤:

1.观察现象,提出问题;(羽毛为什么比铁球落地慢)

2.提出理论,解释问题(亚里士多德:重的物体比轻的落地快);

3.从理论出发,基于其内在逻辑,做出一系列预测(伽利略:10公斤铁球比5公斤的落地快);

4.搜集数据,与理论预测对照(实验中,二者同时落地,理论不成立)

在这一过程中,“预测”使得理论具备了现实可检验性,它是严密逻辑的结果,多数人误把缺乏依据的对未来的主观看法当成了预测,须知道,绝大多数时候是没办法预测的。

实践:我们为什么看好银行股

基于如上研究思路,我们简单谈下看好银行股的逻辑。

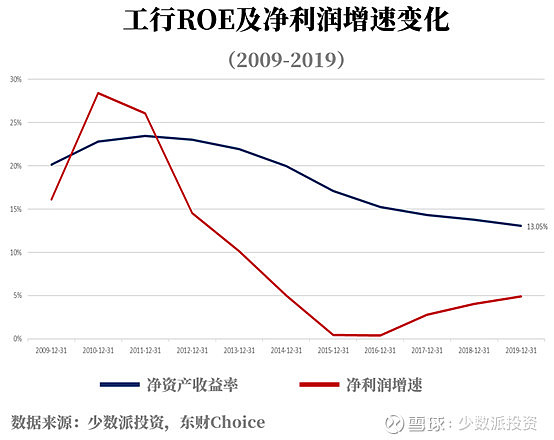

现象:过去10年银行ROE持续下滑。

对于该现象,我们可以给出不同的解释:

解释1:

银行曾经的20%以上的ROE是垄断地位下特许息差所带来,随着利率市场化,银行ROE持续降低。

解释2:

银行ROE与中国经济L寻底一致,GDP增速降低导致银行ROE下降。

解释3:

过去10年银行ROE下降是减值损失持续大幅计提所致。

到底该采信哪个?

这便需要对不同解释推演出的预测进行检验,我们依次来看:

从解释1出发,可以推论:随着市场化程度提高,行业集中度降低,工行净息差会持续收窄。然而,2003年以来国内前五大银行资产规模占比从60%下降到40%以下,而工行息差却长期平稳,故该解释不成立。

解释2的预测是,随着中国GDP增速进一步降低,银行ROE会再下台阶,从工行的历史数据轨迹看确实如此,但未来是否成立呢?我们先看解释3。

对于解释3,得出它的过程遵循着封闭系统原理,即控制输入变量,找出因果联系。

影响ROE的只有三个因素:销售净利率、总资产周转率、杠杆倍数。

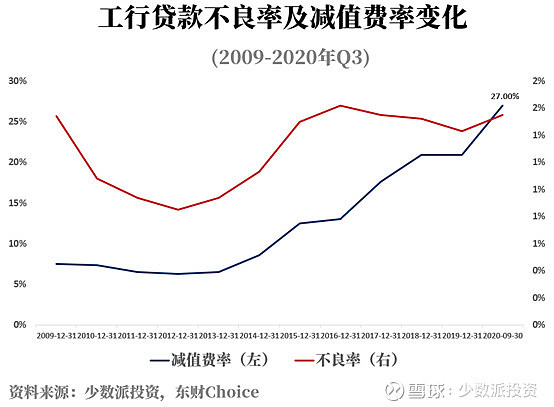

过去10年,工行总资产周转率相对稳定、杠杆倍数对ROE有一定拖累,但关键因素是销售净利率的下滑。我们进一步拆分利润表,发现该行营业支出稳定、所得税也稳定,大幅飙升的只有减值损失,正是它导致了工行ROE的持续下滑。

为什么过去10年工行减值费率会飙升?

因为12年以后中国银行业经历了一轮不良暴露周期,拨备计提不断增加,一方面用于补充处置不良的消耗,另一方面作为预防性准备,减值损失多不意味着实际损失大。

值得注意的是,解释2和3给出了截然不同的预测。

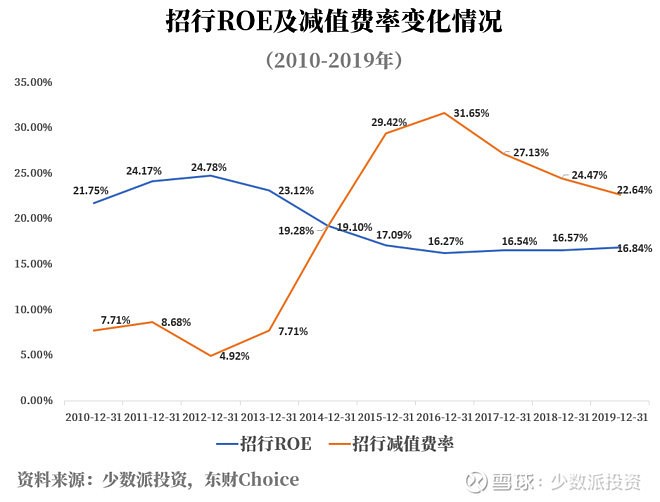

解释2下,GDP增速下降银行ROE就下滑,而基于解释3,即便GDP增速仍然缓慢向下,只要银行存量包袱处置干净、不再计提那么多拨备,ROE也可以拐头向上,该现象从率先出清的招行(并非孤例)上已能看到,因此解释3更加可信。

更进一步,为什么我们认为上市银行业的减值费率会确定性地降低?

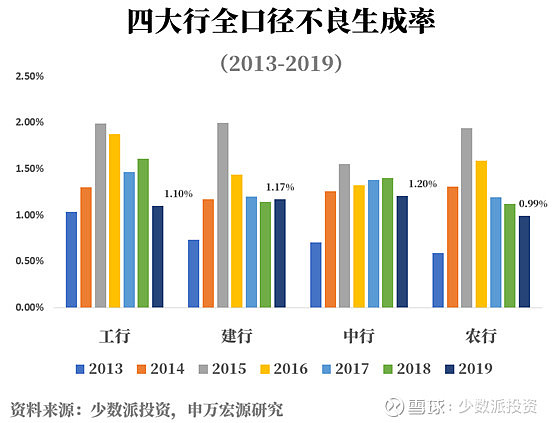

问题的关键就在于减值费用计提是用于处置不良和谨慎性预防,而2016年以来银行的不良生成已在持续改善,最近几年减值费率继续攀升主要是不良认定趋严以及超额拨备计提所致,而疫情下的监管压力及风险加速暴露进一步拉近了行业性出清的时点。

最后,基于上述分析框架,我们做出预测如下:

未来2-3年,以工行为代表的上市银行减值费率将出现趋势性下行,并由此导致银行净利润增速、ROE触底回升。

因此,银行股有望迎来业绩、估值向上的双击时刻。