有几个大V【@Triangle1980,@Jack_X,@赛艇队长 ,@雪月霜,等】对造船景气度前瞻性的进行了分析,我画蛇添足补充点材料。仅供参考

================================================

集装箱的订单今年很猛,克拉克森在其最新发布的报告中表示,前三季度集装箱船订单量达到了473艘约390万TEU,已经超过之前2007年的年度订单纪录(340万TEU)。这也是克拉克森自1996年开始统计订单数据以来集装箱船新船订单量最高的一年。对于散货船未来的订单情况如何?从散货船的船龄、船价、造船厂、船东、政策这几个角度来分析一下。

结论:供给端收缩,逐渐进入卖方市场,需求端船东盈利能力增强,明年继续维持景气,政策端面临压力,老旧船进入加速更新,有动力加速造船,船厂盈利能力可能超预期

1:从干散货的船龄分布看,预计干散货20年船龄以上的船全球占比达到10%,面临更新需求

2:造船价格指数强劲拉升,二手船价格大涨,接近新船价格,有造新船的动力

3:造船厂供给端大幅收缩,产能集中度大幅提高,目前排单到2024年,集装箱今年新的订单数量创了历史新高,后续船厂接单可能进入卖方市场,船厂具备议价能力

4:干散货船东明年预计仍具有很强的盈利能力,BDI指数预计维持高位,有能力下订单更新船队

5:国内及国际环境有迹象显示,碳排放政策可能超预期。

================================================

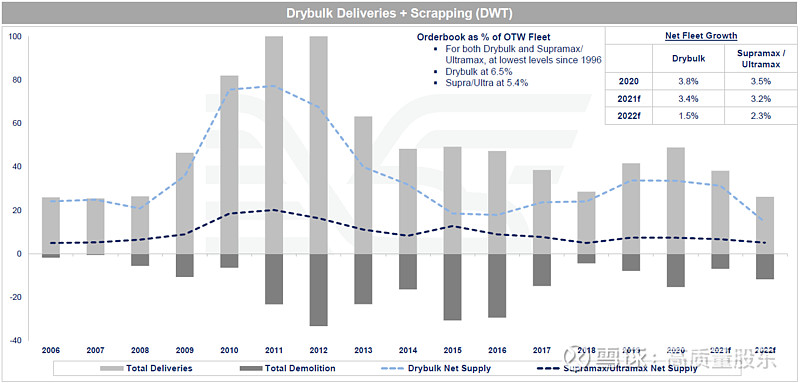

船概况:所有船11%的运力在20年船龄以上(全球:13%)【干散货自身占比预计差不多】

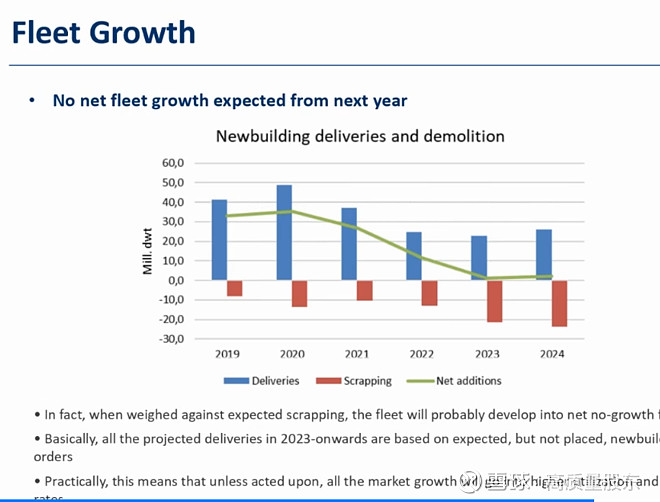

克拉克森的数据显示比较客观的反应了过去15年的情况,从06年到21年看,2010-2012年是干散货船净增加最多的年份,15-16年净增长比较少,21和22年将继续维持低位。

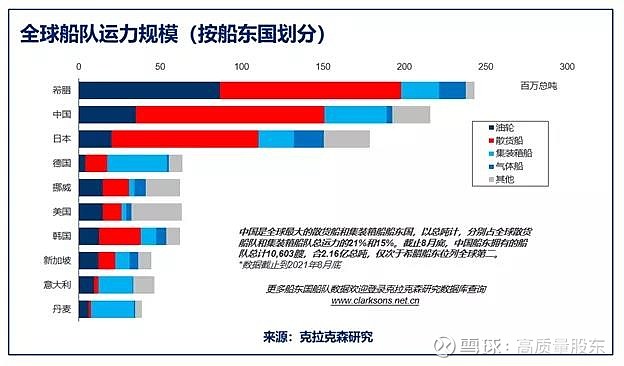

从上面这个图还不能清楚的看出船龄尤其是20年以上的分布情况,中国目前是全球的第二大船东。从船的分布情况来看,运力情况看,油轮、干散货占比是大头,集装箱相对比较小。

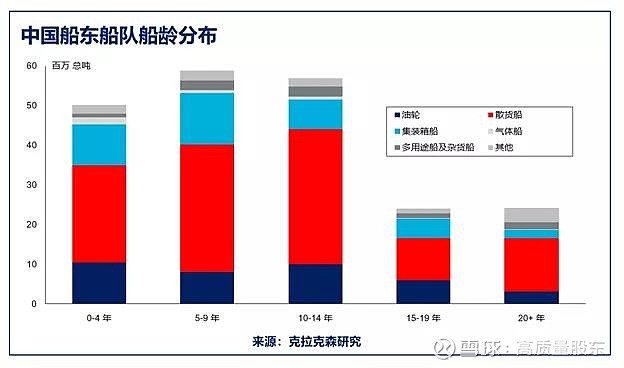

国内船东的船的年龄分布看,尽管中国船东船队整体相对年轻,但仍有相当比例老旧船只正面临愈发严苛的环保法规所带来的压力。目前,中国船东的船队中约有11%的运力在20年船龄以上(全球:13%),4%为25年以上。在环保法规不断推进的背景下,这部分老旧运力将对运力淘汰和船队更新的进展起到关键作用。此外,另有11%的船舶的船龄为15-19年之间(全球:14%),这些运力的船东或需面临船舶拆解或改装的决策。从船型来看,散货船、杂货船和多用途船在中国船东船队的老旧船只中占据了相当大的比例,以总吨计共占20年以上船龄运力总量的63%。

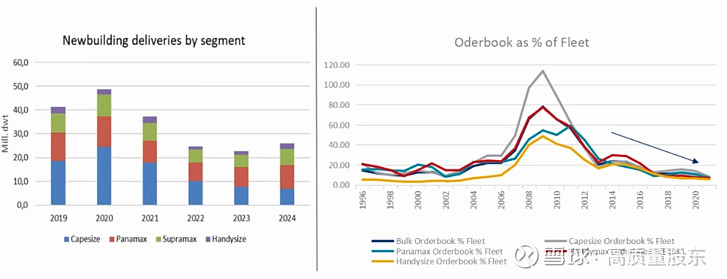

从最近几年的订单情况来看,订单维持在历史低位

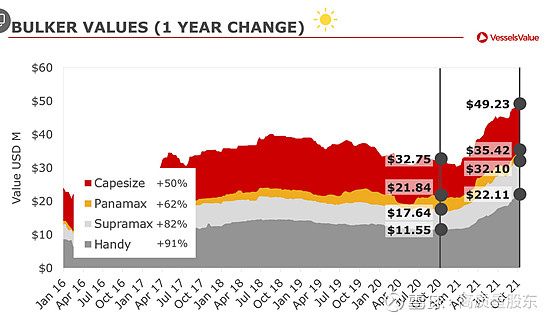

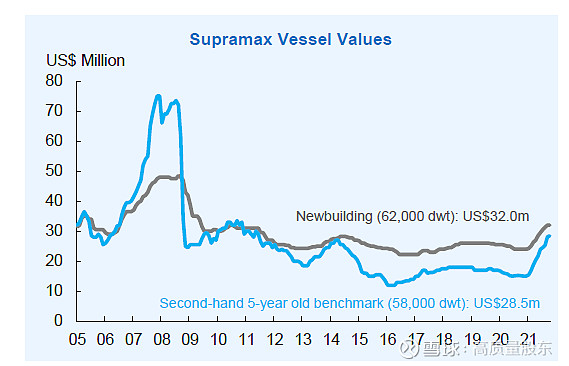

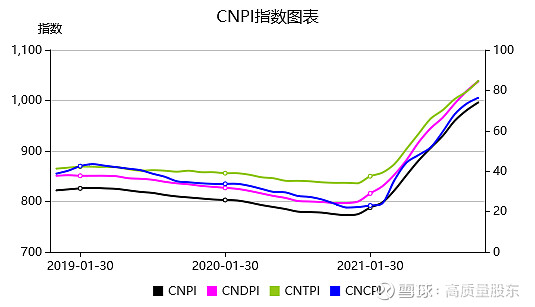

船价:二手船价格大涨、新造船价格指数强劲拉升

二手船船价今年涨幅可观。

二手船价格与新船价格差逐渐缩小

造船价格指数反弹强劲

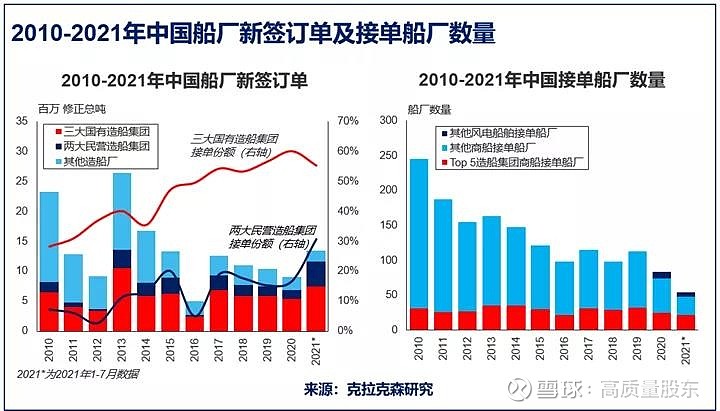

船厂:供给端收缩,产能集中提高明显,船厂接单排到2024年

根据克拉克森的数据显示:全球“Top 10”造船集团的手持订单量保持相对稳定,以修正总吨计较2010年初水平仅下降17%,其占全球船厂手持订单比例稳步上升。截至2021年8月初,全球Top 10造船集团(以修正总吨排名)的手持订单为1,558艘合6,000万修正总吨,以修正总吨计占全球船厂手持订单的71%。作为对比,这一比例在2010年初为41%,2019年初为60%。“Top 10” 外其他造船厂近十年来手持订单份额不断萎缩,以修正总吨计较2010年初手持订单水平下降76%,当前其占全球船厂手持订单的比例仅为29%。

就国内而言,十多年来,船厂数量明显减少,2016年以来,中国三大国有造船集团(中远海运重工、招商局工业集团和中国船舶集团)先后进行合并重组,产能整合带来的规模效应和协同效应使中国三大造船集团不断增强竞争力。三家造船集团的国内接单份额自2010年的28%上升至当前的55%,国际接单份额也从2010年的14%上升至25%。当前,以手持订单修正总吨计,中国船舶集团为全球第二大造船集团,仅次于韩国现代重工集团,而中远海运重工和招商局工业集团也位列全球Top 10,整合重组带来的竞争优势明显。国内前两大民营船厂,扬子江船业和新世纪造船,也凭借其规模效应、良好的成本控制及更灵活的交付安排等优势,不断提高其市场占有率,接单份额占比在2015年为20%,而今年至今的接单份额占比已达31%。

船东:盈利能力逐渐增强

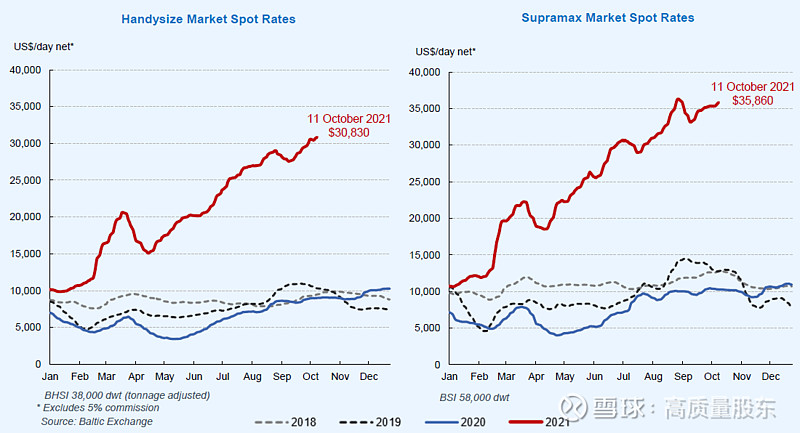

从BDI指数就明显发现,干散货的盈利能力今年比较好,伊格尔散货航运EGLE.O三季度业绩超预期。

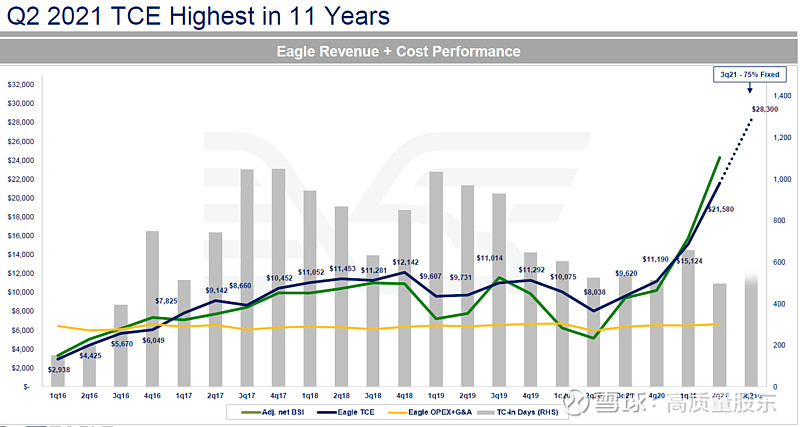

伊格尔散货航运EGLE.O二季度创了11年以来的单季度新高

看后面2年,预计船队净增长仍维持历史低位,克拉克森预计干散货的2022年运力增长1.5%,干散货需求增长4.6%。2022,干散货的盈利能力还是可观的。

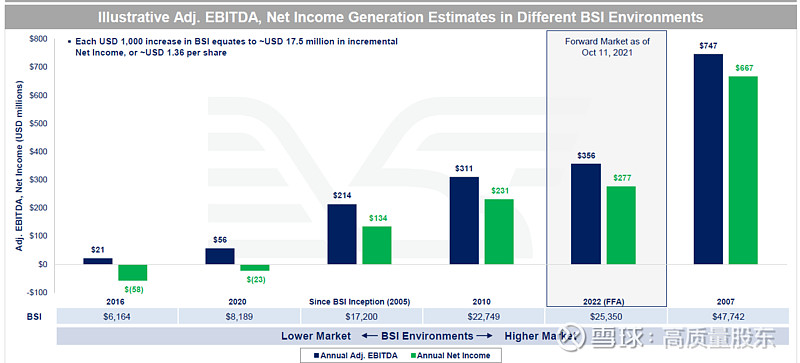

伊格尔散货航运EGLE.O预计2022年盈利能力仍然强劲

政策:碳排放政策导致运力减少,老旧船加速淘汰

全球航运国家高级代表和大型航运公司负责人于11月6日在英国格拉斯哥举行的跨行业脱碳会议上聚集一堂。作为第26届联合国气候变化大会(“COP26”)的分支活动 ,由国际航运公会(ICS)主办的“塑造航运的未来”(Shaping the Future of Shipping)峰会将汇集来自航运、能源、环保等政府部门首长,将COP26领导人峰会上将会提出的政治雄心转化为航运业脱碳纲领,并为包括IMO成员国在内的所有利益相关方确定未来的行动指南和建议。目前还不清楚具体什么结论。

美国打造”先行者“联盟,设定航运2030脱碳目标,在航运方面,要求成员承诺到 2030 年在新的和改装的零排放船舶中使用零排放燃料。在承运人方面设定了一个目标:到2030年,至少5%的深海航运将由可使用零排放燃料的船舶提供,并以零排放燃料提供动力。

国际海事组织(IMO)2018年4月13日在伦敦签署了海运减排协议,也就是说和2008年相比,到2050年把海运二氧化碳排放量减少50%。这是航运业首次为气候变暖制定碳排放目标。而近段时间以来,多个国家政府、行业组织、大型货主公司要求航运业在2050甚至更早时间内实现碳中和。

国内方面:《2030年前碳达峰行动方案》提出,推动运输工具装备低碳转型。加快老旧船舶更新改造,发展电动、液化天然气动力船舶,深入推进船舶靠港使用岸电,因地制宜开展沿海、内河绿色智能船舶示范应用。