昨天晚上,发了一个电商和快递竞争的帖子,然后引起了众多讨论。

讨论的集中点:“京东的自建物流成本和四通一达的费用,谁更低”。详细主要是仓老师的讨论、回复贴。

我想说的是:这个问题,主要是两个对比对象,没有搞清楚。为什么呢?因为站在京东和京东物流的视角,对应的是京东的诉求,而京东是一家线上的、自营为主的零售公司。而四通一达,是一家快递公司。接着说京东,京东的线上零售模式,必然会出现以下的几个点:

1、自建物流、自建仓储;

2、京东的建设和运营成本,必然比四通一达高;

3、单看快递的单价,四通一达,必然比京东便宜。

但是啊,这个缺少一个前提,京东本身就是一个商家啊!京东的物流,是京东商城的履约啊!而快递公司,是天猫商家、拼多多商家的履约啊!如果这样说,还不清楚,我从数字上,再举个例子:

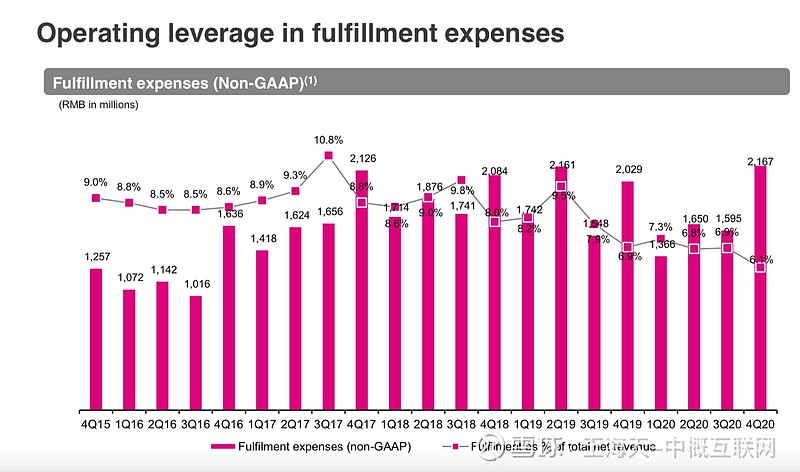

你在京东上,买了100块钱的订单,京东物流给你配送,京东小哥给你送到家里,这个成本大约在5.8元左右。履约成本为5.8%。

你在天猫上买一个9.9、19.9、30块钱包邮的小商品,不管你用的四通一达还是极兔,这个费用,也要2块钱——3块钱之间。如果算下商家的仓储、人工费用,单个淘宝的卖家,履约费用,最多和京东的5.5%左右持平,即使能做到低一些,也不会比京东低太多(比如专门放在义乌发货)。

到这一步,又出来一个问题,为什么京东投入那么重的资本、资产,出来的订单,履约费用,竟然能和看起来“特别便宜”的四通一达差不多呢?

核心:就近建仓、减少商品的搬运次数。这就是B2C和零售的本质。

京东赚钱的逻辑,不是快递公司、不是线上地产,就是卖一件商品,赚一件钱,规模化、低成本。

到这一步,仓老师说四通一达的问题,也对的,但是直接和京东比,就不匹配了。因为赚钱的逻辑、商业模式,完全两回事。最后,分享一个唯品会的履约成本,唯品会的订单,90%以上都是用顺丰的物流:

全用顺丰,唯品会的全年履约成本,仍然要6.1%,略高于京东。

最后,你会发现:京东现在正在大力做京东快递这件事情。。不就顺理成章了?![[大笑]](//assets.imedao.com/ugc/images/face/emoji_02_laughing.png?v=1 "[大笑]")

抄送 @仓又加错-Leo @Bisure

全部讨论

1. 京东物流和快递公司的区别,京东的物流是服务于电商体系,通过减少搬运次数提升效率赚钱,而快递公司是为客户搬运得次数越多越赚钱。

2. 京东物流的成本低不低,不能直接和快递公司去对比,它取决于京东零售体系的规模效益和运营效率。最直观有效的指标,京东的自营零售综合费用率是非常低的,远远低于苏宁和国美,这也是京东当初敢做家电逆袭两巨头的底气。

3. 京东的存货周转率30天+,和最顶尖的好市多是一个水准,但是京东SKU高达数百万个,好市多SKU只有它一个零头。再对比亚马逊自营,存货效率其实是好于亚马逊的,因为亚马逊很多销售是由供货商直接给消费者,这块计算的时候没计入它库存,它这种口径下计算出来的周转率依然落后于京东。

4. 综合来看,京东的效率不是问题,未来更多的还是对有效用户的争夺上面,毕竟电商竞争还是非常激烈。

$京东(JD)$

你看哈,“你在京东上,买了100块钱的订单,京东物流给你配送,京东小哥给你送到家里,这个成本大约在5.8元左右。履约成本为5.8%。

你在天猫上买一个9.9、19.9、30块钱包邮的小商品,不管你用的四通一达还是极兔,这个费用,也要2块钱——3块钱之间。”

为啥apple vs apple的时候分母不一样?一个分母是100元,一个分母是9.9,19.9,30元。后者的分母也是100元的时候履约费用率只要2-3%啊。。。

这个问题的本质是,京东的SKU结构能够支撑这么高的履约成本。如果京东的SKU如淘宝、拼多多一样会怎么样?这才是我们要思考的。。。

其实就是履约成本额和履约成本率的差异。额的差异远高于率的差异。不能脱离开商业模式谈

以下是自己一些计算和引用文章:1.京东零售2020年是2.7%运营利润率,京东零售包含自营和平台,各自营收占比约为92%和8%,平台运营利润率这一点,淘系ebita利润率为75%,那我假设京东平台运营利润率是60%,0.08*0.6=4.8%>京东零售的利润率2.7%,在此假设下,自营运营利润率是-2.14%,也就是京东自营不赚钱,那京东向京东物流支付的履约费用是否低于市场价呢?

京东履约体验好≠客户愿意为京东物流付费

京东上的店用京东物流送到就算履约可以结算了,淘宝要等快递上传,用户确认才可以,这里面商家资金成本也不一样

2020全年,京东履约成本/商品收入是7.4%,而不是5.8%

两句话: 9.9包邮的淘宝,不代表商家综合成本低;京东建仓库,不代表综合成本就高。

定性的随便说一旦说定量的就出问题了。你应该先说,为什么京东的单包裹价格是100。其他的快递运送的单包裹只有20。