下文是本人看盘日记,非投资建议,所列个股非推荐,据此据此操作,后果自负。

1. 大盘概述:

(1) 上证指数:上升趋势肉眼可见的趋缓,2浪回调在即

(2) 沪深300:

(3) 中证500:

(4) 中证1000:

(5) 中证2000:

(6) 恒生指数:

(7) 恒生国企指数:

2. 大宗商品板块:

【3月份我国大宗商品价格指数为112点 环比小幅回升】中国物流与采购联合会今天公布3月份中国大宗商品价格指数。从指数运行情况看,3月份指数实现环比小幅回升,表明随着各项稳经济政策持续发力,下游消费逐步回暖,市场运行呈现恢复向好态势。3月份中国大宗商品价格指数为112点,环比小幅上升0.6%。分行业看,有色、化工价格指数环比上涨,尤其是有色价格指数涨幅明显,环比上涨3.6%。化工价格指数则连续三个月上涨。在中国物流与采购联合会重点监测的50种大宗商品中,与上月相比,3月份有23种大宗商品价格上涨。价格涨幅位居前三的品种分别是碳酸锂、棕榈油和精炼镍,较上月分别上涨15.2%、8.8%和4.9%。

2.1 煤炭板块:$中证煤炭(SZ399998)$ :维持上升趋势

(1) 本周涨跌幅:

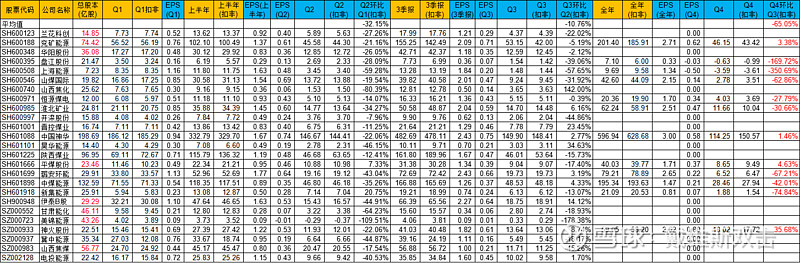

(2) 2023年报汇总:

(3) PB估值:

2.1.1 焦煤股:

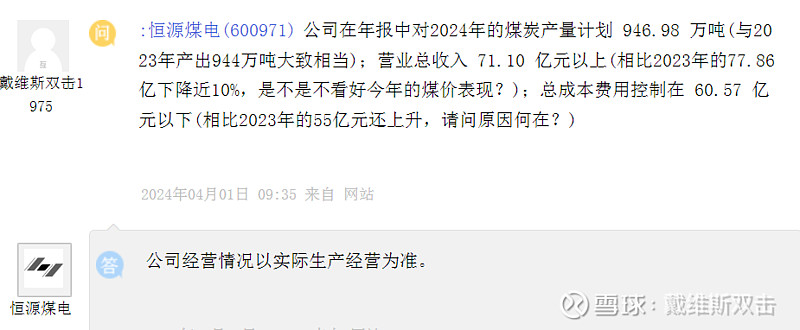

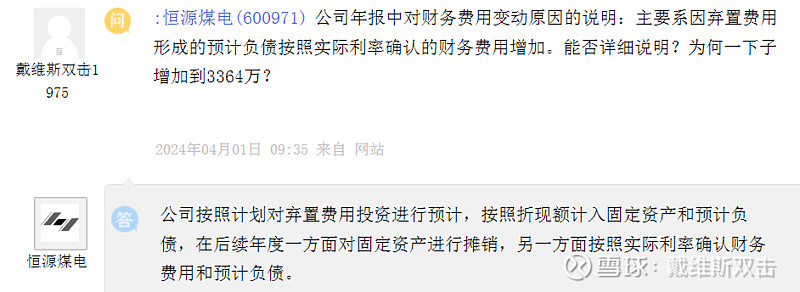

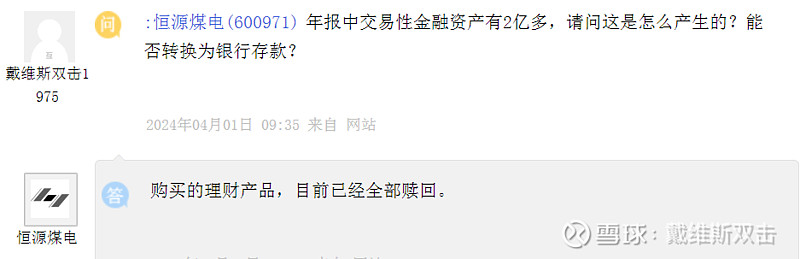

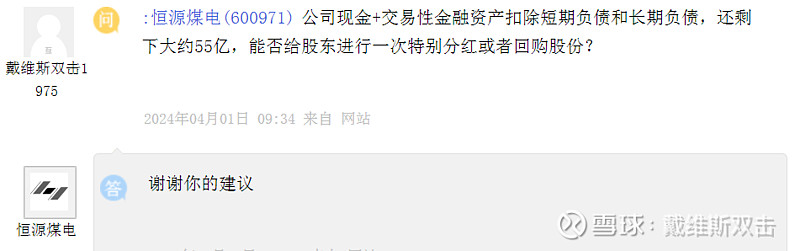

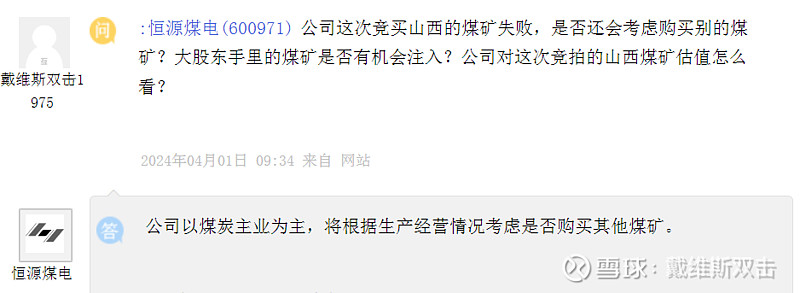

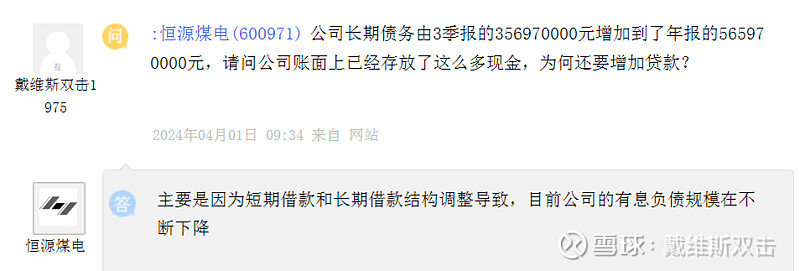

(1) 恒源煤电: 下周有望挑战新高

董秘回答得及时,但是没有淮北矿业的董秘回答的详细。

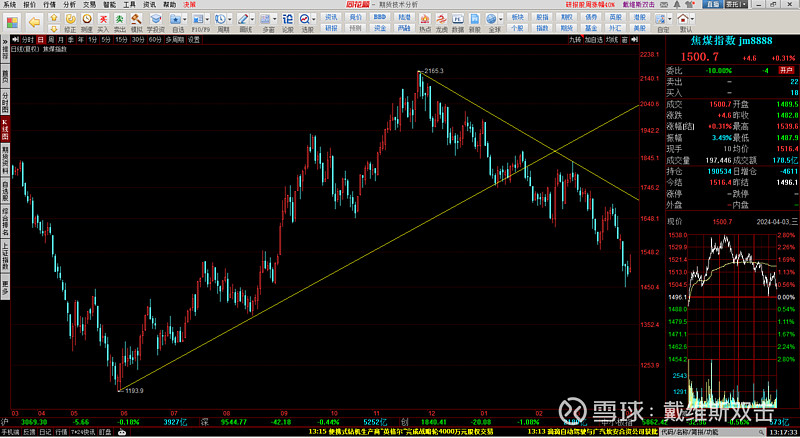

焦煤指数:

(2) 潞安环能: 不及预期的年报预告导致A杀后,现在开始B浪反弹。

(3) 平煤股份:

2.1.2 化工煤:

(1) 兰花科创:

尿素指数:

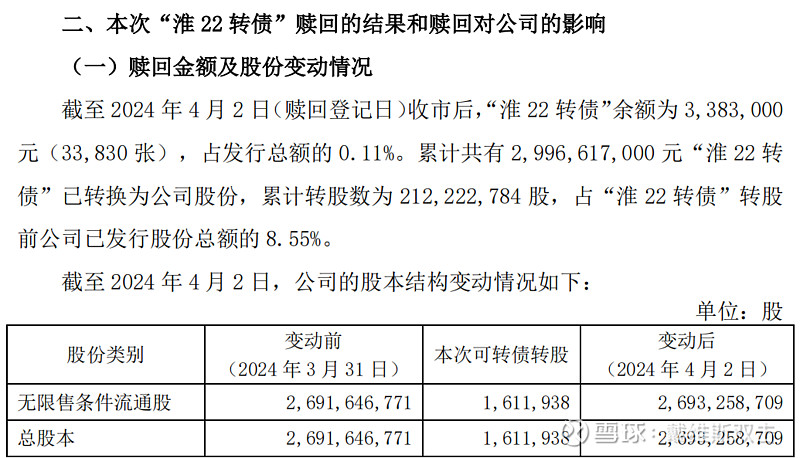

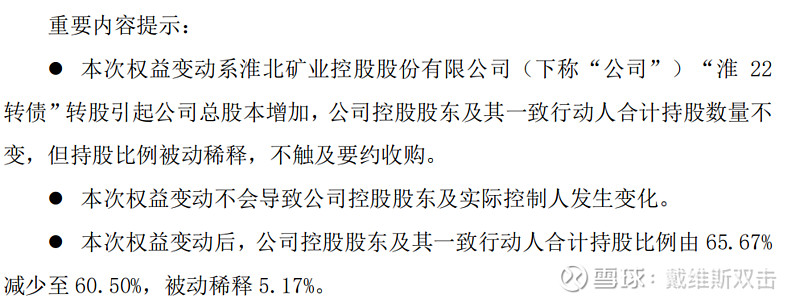

(2) 淮北矿业:

可转债转股增加总股本的利空出尽了。

焦炭指数:

甲醇指数:

(3) 伊泰B股:

2.1.3 动力煤:

(1) 中国神华: 下周冲击新高,一旦新高又将打开煤炭板块上升空间。

(2) 陕西煤业:

(3) 兖矿能源:

(4) 中煤能源:

中煤能源H股:H股周五回落了。

2.2 石油股:

(1) 中国海油:

(2) 中国石油:

(3) 中国石化:

2.3 有色金属:今年明星板块。

$中证有色(CSI930708)$ : 短线放量,分歧加大,谨防短线回落,中线无忧。

2.3.1 基本金属股:

(1) 驰宏锌锗:

沪锌指数:

(2) 西部矿业:

(3) 江西铜业:

沪铜指数:

(4) 锡业股份:

沪锡指数:

(5) 中国铝业:

氧化铝指数:

(6) 云铝股份:

沪铝指数:

(7) 神火股份:

(8) 电投能源:

(9) 新疆新鑫矿业:

沪镍指数:

2.3.2 贵金属:

(1) 紫金矿业:

(2) 中金黄金:

沪金指数:

【金价持续上涨】据周大福、周生生、老凤祥等品牌金饰官方平台公开信息显示,不少金饰品牌的足金饰品金价在4月3日都突破了每克700元。

(3) 兴业银锡:

沪银指数:

2.3.3 稀有金属:

(1) 洛阳钼业:

洛阳钼业H股:

(2) 盛屯矿业:

(3) 金钼股份:

(4) 华友钴业:

(5) 寒锐钴业:

(6) 中钨高新:

(7) 宝钛股份:

(8) 云南锗业:

(9) 东方锆业:

2.3.4 稀土:

(1) 北方稀土:

(2) 广晟有色:

(3) 中国稀土:

2.3.5 锂矿:

(1) 天齐锂业:

碳酸锂指数:上海钢联发布数据显示,今日电池级碳酸锂价格较上次持平,均价报11.15万元/吨。

(2) 赣锋锂业:

2.4 化工板块:$化工ETF(SZ159870)$ :

2.4.1 磷化工: 只关注最上游的矿石类,才能享受资源股估值

(1) 云天化:

(2) 兴发集团:

(3) 湖北宜化:

(4) 川恒股份:

2.4.2 有机硅和草甘膦:

【本周N型硅料价格大跌15%】根据中国有色金属协会硅业分会最新披露的数据,本周N型棒状硅成交价格区间为5.80-6.50万元/吨,成交均价为6.06万元/吨,环比下跌15.95%。N型颗粒硅价格也持续下滑,成交价格区间为5.40-5.90万元/吨,成交均价为5.50万元/吨,环比下降8.49%。“截至上周五一线大厂尚有6万元/吨以上成交价格,但本周成交价格多为6万元/吨及以下价格。”硅业分会称,目前N型棒状硅仅有3家企业有成交,多数企业仍在谈单中。

(1) 合盛硅业:

工业硅指数:

(2) 新安股份:

(3) 江山股份:

2.4.3 无机化工:

(1) 远兴能源:

(2) 山东海化:

纯碱指数:

(3) 双环科技:

(4) 三友化工:

(5) 英力特:

PVC指数:

(6) 中泰化学:

3. 宏观经济:

3.1 国外:

3.1.1 美国经济繁荣,美元强势,美债收益率上升,降息预期延后。

(1) 经济数据: 根据数据,美国经济完全处于繁荣周期。

【美国2月核心PCE物价指数同比升2.8%,预期升2.8%,前值升2.8%;环比升0.3%,预期升0.3%,前值升0.4%】美国2月个人支出环比升0.8%,预期升0.5%,前值升0.2%;个人收入环比升0.3%,预期升0.4%,前值升1.0%;实际个人消费支出环比升0.4%,预期升0.1%,前值降0.1%。

【美国3月份制造业活动意外扩张,为自2022年9月以来首次,因生产大幅反弹,需求走强,同时投入成本攀升】数据显示,美国3月ISM制造业PMI上升2.5至50.3。该指数止住了连续16个月萎缩的势头,超出市场预期。美国的采购和供应管理高管最近表达了乐观情绪。美国3月SPGI制造业PMI终值为51.9,预期52.5,初值52.5,2月终值52.2。

【美国2月耐用品订单环比终值升1.3%,预期升1.4%,初值升1.4%,1月终值降6.2%】美国2月工厂订单环比升1.4%,预期升1.0%,前值降3.6%;扣除运输的工厂订单环比升1.1%,前值降0.8%;扣除国防的工厂订单环比升1.8%,前值降4.1%。

【美国3月ADP就业人数增18.4万人,创去年7月来最大增幅,预期增14.8万人,前值自增14万人修正至增15.5万人】美国3月SPGI服务业PMI终值51.7,预期51.7,初值51.7,2月终值52.3;综合PMI终值52.1,初值52.2,2月终值52.5。美国3月ISM非制造业PMI为51.4,为2023年12月以来新低,预期52.7,前值52.6。

【美国截至3月30日当周初请失业金人数22.1万,为1月份以来的最高水平,预期21.4万,前值21.0万】截至3月23日当周续请失业金人数179.1万,预期181.3万,前值181.9万。

【美国3月非农就业报告大超市场预期】3月季调后非农就业人口增30.3万人,为2023年5月以来最大增幅,预期增20万人,前值从增27.5万人修正为增27.0万人。美国3月失业率3.8%,预期3.9%,前值3.9%。

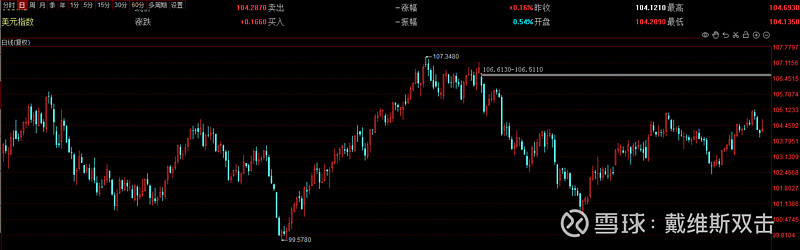

(2) 美元指数:

【美元指数涨0.07%报104.2968,周跌0.2%】非美货币多数下跌,欧元兑美元持平报1.0837,周涨0.43%;英镑兑美元跌0.07%报1.2635,周涨0.08%;澳元兑美元跌0.12%报0.658,周涨1%;美元兑日元涨0.19%报151.6255,周涨0.19%;美元兑加元涨0.34%报1.359,周涨0.33%;美元兑瑞郎涨0.07%报0.902,周涨0.01%。

(3) 强劲的经济数据,刺激美债收益率上升。开始降息的日期越来越延后。

【美债收益率集体上涨】2年期美债收益率涨9.2个基点报4.75%,3年期美债收益率涨9.8个基点报4.565%,5年期美债收益率涨8.9个基点报4.392%,10年期美债收益率涨8.3个基点报4.399%,30年期美债收益率涨7.4个基点报4.553%。美联储理事鲍曼表示,仍然预期利率保持稳定,通胀会继续下降;现在还不是降低利率的时候;如果通胀进展停滞,仍愿意加息;过早降息可能导致通胀压力反弹。美国2月消费信贷变增加141.25亿美元,预期增加150亿美元,前值增加194.95亿美元。美联储卡什卡利表示,如果经济仍然强劲,将质疑是否应该降息;如果通胀进展停滞,美联储今年可能不会降息;一旦降息开始,可以继续减少资产负债表;资产负债表仍处于扩张状态。美联储巴尔金:对于降息,美联储“慎重行事”是明智之举;仍预期此前公布数据显示出的通胀放缓趋势将持续并扩大;对保持利率处于“某种限制水平”并将通胀恢复到目标感到乐观。美联储古尔斯比:通胀形势出现横盘走势;如果通胀继续保持横向波动,本人会开始怀疑美联储是否应该在今年降息。美联储梅斯特:预计今年增长将略高于趋势水平;不认为今年的通胀回落速度会与去年相匹配;预计美联储将有能力在今年晚些时候降低联邦基金利率;限制性政策已导致需求的适度下降。

3.1.2 大宗商品:一扫衰退预期,繁荣和滞涨的经济周期都有利于大宗商品

(1) 黄金:

【国际贵金属期货大幅收涨】COMEX黄金期货收涨1.76%报2349.1美元/盎司,再创历史新高,当周累计涨4.95%,COMEX白银期货收涨1.3%报27.6美元/盎司,当周累计涨10.77%。COMEX 6月黄金期货收涨1.60%,报2345.40美元/盎司,再创历史收盘新高。COMEX 5月白银期货收涨0.94%,报27.503美元/盎司。花旗将黄金和白银的0-3个月价格目标分别上调9%和16%,为每盎司2400美元和每盎司28美元。上调黄金和白银6-12个月的看涨情景目标价格上限,分别达到每盎司3000美元和32美元。看涨情景下,认为黄金市场在下半年达到接近每盎司2500美元的均价,且白银达到每盎司30美元的均价的可能性提高。

(2) 石油:

【国际油价小幅上涨】美油5月合约涨0.16%报86.73美元/桶,周涨4.28%;布油6月合约涨0.23%报90.86美元/桶,周涨4.44%。WTI 5月原油期货收涨0.32美元,涨幅0.37%,报86.91美元/桶。

(3) 基本金属:铜是领先品种

【伦敦基本金属多数收跌】LME期铜跌0.12%报9348美元/吨,周涨5.42%;LME期锌跌0.89%报2622美元/吨,周涨7.5%;LME期镍涨0.11%报17730美元/吨,周涨5.86%;LME期铝涨0.27%报2451美元/吨,周涨4.88%;LME期锡跌0.08%报28620美元/吨,周涨4.26%;LME期铅跌0.56%报2127美元/吨,周涨3.5%。

3.2 国内:

3.2.1:经济数据:复苏周期

【国家统计局发布数据,1-2月份全国规模以上工业企业实现利润总额9140.6亿元,同比增长10.2%,利润由上年全年下降2.3%转为正增长】分月看,规上工业企业当月利润自上年8月份以来同比持续增长。国家统计局表示,今年1-2月份延续恢复向好态势,工业企业效益起步平稳。超七成行业利润增长,制造业、电气水业增长较快;装备制造业、高技术制造业利润明显回升,新质生产力培育壮大;消费品制造业利润持续恢复,多数行业利润实现增长。

【中物联:3月份物流需求恢复加快 景气指数回升明显】中国物流与采购联合会今天(2日)发布3月份中国物流业景气指数。数据显示,随着供应链上下游活动趋于活跃,3月份物流需求恢复加快,景气指数回升明显,重回扩张区间。3月份中国物流业景气指数为51.5%,较上月上升4.4个百分点,重回扩张区间。从分项指数来看,主要分项指数全面上升,其中业务总量指数、新订单指数、库存周转次数指数回升明显。 【中物联:3月份中国仓储指数为52.6% 重回扩张区间】中国物流与采购联合会发布和中储发展股份有限公司联合调查的中国仓储指数,2024年3月份为52.6%,较上月回升8.1个百分点,重回扩张区间,新订单、设施利用率、期末库存和平均库存周转次数等主要指数均有明显回升,显示出春节假期结束后,在国内宏观经济整体回升向好的背景下,仓储业务活动明显活跃,商品周转效率显著加快,企业预期向好,备货积极性高涨,期末库存水平上升,行业整体运行回稳向好。

【中国物流与采购联合会发布的2024年3月中国电商物流指数为112.5点,环比提高1.1点】其中,电商物流总业务量指数为126.4点,环比提高4.2点,升至近两年新高。 【需求活跃 3月份中国电商物流指数回升明显】中国物流与采购联合会今天(3日)发布3月份中国电商物流指数。3月份中国电商物流指数回升明显,尤其是需求端表现十分活跃,总业务量指数升至近两年新高。3月份中国电商物流指数为112.5点,较上月提高1.1点。从分项指数来看,电商物流总业务量指数明显提高。3月份,电商物流总业务量指数为126.4点,比上月提高4.2点。分地区来看,全国所有地区总业务量指数均有所提高,东部和中部地区提升幅度最大。 【业界预计3月份CPI同比涨幅或有所回落 物价水平温和可控】记者采访了多位业内人士前瞻3月份CPI、PPI数据。受访人士普遍认为,春节因素消退后,蔬菜、鱼类、肉类等食品项价格将面临季节性回落,3月份CPI同比或有所走低,但仍为正值;由于3月份大宗价格仍然偏弱,PPI同比将持续处于负增长区间。具体来看,在CPI方面,中信证券首席经济学家明明表示,预计3月份CPI同比为0.48%,环比为-0.51%。明明认为,总体来看物价水平温和可控。

3.2.2 金融市场:

(1) 汇率:离岸人民币对美元涨30个基点报7.2472,本周累计涨103个基点。

(2) 债市:

【债市综述】清明小长假前夕,债市延续强势,5年期活跃券“23国开08”收益率下行1bp,10年期“23国开05”下行1.25bp。国债期货收盘多数上涨,30年期主力合约涨0.4%。银行间市场资金面宽松,存款类机构隔夜和七天回购加权利率均下滑。中证转债指数收盘涨0.14%,万得可转债等权指数跌0.03%。其中,耐普转债涨9.31%涨幅最大,华体转债跌20%跌幅居首。

【财政部:2月全国发行新增债券4006亿元】财政部数据显示,2024年2月,全国发行新增债券4006亿元,其中一般债券540亿元、专项债券3466亿元。全国发行再融资债券1594亿元,其中一般债券616亿元、专项债券978亿元。合计,全国发行地方政府债券5600亿元,其中一般债券1156亿元、专项债券4444亿元。2024年1-2月,全国发行新增地方政府债券5759亿元,其中一般债券1725亿元、专项债券4034亿元。全国发行再融资债券3685亿元,其中一般债券1368 亿元、专项债券2317亿元。全国发行地方政府债券合计9444亿元,其中一般债券3094亿元、专项债券6350亿元。

3.2.3货币政策:

【央行货币政策委员会召开2024年第一季度例会指出,精准有效实施稳健的货币政策,更加注重做好逆周期调节,更好发挥货币政策工具的总量和结构双重功能,着力扩大内需、提振信心,推动经济良性循环】要加大已出台货币政策实施力度,保持流动性合理充裕,引导信贷合理增长、均衡投放,促进物价温和回升,保持物价在合理水平,推动企业融资和居民信贷成本稳中有降。在经济回升过程中,也要关注长期收益率的变化。做好五篇大文章,推动加快发展新质生产力。加大对大规模设备更新和消费品以旧换新的金融支持。加大对“市场+保障”的住房供应体系的金融支持力度,着力构建房地产发展新模式。落实促进平台经济健康发展的金融政策措施。