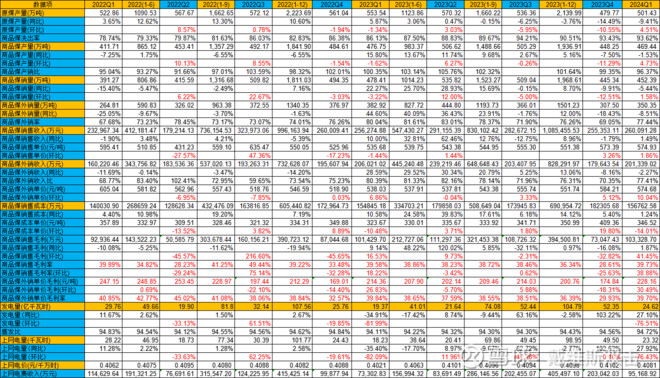

(1) 煤炭业务:外销煤炭收入20亿,外销单价=575元,单价毛利率=39%和2023Q1基本持平

(2) 电力业务:上网电价= 0.4081(同比基本持平),上网电量= 23.32亿千瓦时(同比增27%),收入为9.5亿。

从这个数据看,电力业务收入占总收入比接近30%,现在感觉它走的是煤电一体化逻辑,类似 $中国神华(SH601088)$ 和 $皖能电力(SZ000543)$

不过从估值看:

(1) PB : 它1.71,神华:1.92,皖能电力:1.38

(2) ROE = 16.84%, 神华 14.88%,皖能电力:9.22

貌似还有空间,不过也不大了。

认知不到位,错过了