自去年年底开始,茅台批价不断下行,到日前已经跌到2400多。

茅台在2021年前的近十年间,零售价格连年攀升。

价格的持续上涨催生了投机需求,茅台开始具备金融属性,很多人开始囤积、炒作茅台,本身并非茅台消费群体的人加入抢购茅台大军。

物极必反,随着去年以来茅台批价持续下行,高位囤积茅台的“黄牛党”遭受重创。

咱们今天就聊聊茅台批价下行这个事情的起因及对茅台的影响,最后聊一下茅台未来几年真正的挑战及当下的茅台是否值得投资。

经济学领域的核心即是供给与需求,任何商品价格的变动最直接最本质的原因也是供给与需求的变动。

对茅台来说也是如此,价格下跌,可能的原因是需求萎缩,或者供给增加,或者是两者的组合。

茅台的批价快速下行,是在近半年,在此期间茅台的市场市场总投放量并没有发生大的变动,因此此次价格波动,主因应该是需求萎缩。

经历过三年的疫情打击,加上房地产领域的大调整,中国从企业部门到居民部门均经历了一次资产负债表衰退。

资产负债表衰退是日本经济学家辜朝明先生提出的,指的是:

当一个国家整体经济泡沫破灭后,企业所持有的资产价格大幅下跌,但是债务却仍旧维持原值,这时候很多经营良好的企业,会因为资产价值的下跌变得资不抵债,从而陷入技术性破产,但企业的利润表仍旧正常,这时候在相当长时间内,企业都会维持经营并将经营所得还债,以求尽快修复资产负债表。

当整个经济体中多数企业都在理智的修复自己的资产负债表时,却会在整个经济体中形成“合成谬误”,由于多数企业甚至个人都在致力于还债而不是扩大支出进行投资,整个国家的总需求就会收缩,从而形成通货紧缩的螺旋形下跌,最后将国家经济拖向大衰退。

中国的情况和辜朝明先生提出的典型资产负债表衰退还不一样,中国企业部门并非由于资产价格下跌债务刚性而陷入衰退,而是由于经营被迫停滞而负债刚性而重创了资产负债表。

经营停滞,现金持续流出而支出和债务刚性,将千千万万个原本健康的小企业的现金消耗殆尽,从而在经济恢复正常之前,许多企业已经倒闭,未倒闭的企业也不得不放弃投资扩张,优先储备现金恢复元气。

企业部门的破产直接影响着员工收入,企业资产负债表受创也意味着居民部门资产负债表受创。

雪上加雪的是,居民部门又迎头撞上了房地产市场的大调整,更加重创了家庭的资产负债表。

举个例子,老王家原本房产600万,贷款300万,三年下来,房子跌成420万,贷款还是300万。

在房子这个项目上的净资产,跌了60%.

老王又晓得现在社会上工作多难找,失业多普遍,对自己的工作也开始担心。

老王家召开全会定下经济基调:紧缩开支,储备现金,应省尽省。

千千万万个老王家庭和老王式企业组合在一起,反应在经济上就是社会需求的大萎缩,经济低迷。

今年跌的不只是茅台,从房子到车子到水果,似乎除了旅游产品外,都在跌价。

这是大的需求萎缩。

从供给上来说,茅台过去几年大力发展直营,在增加上市公司营收和利润的同时,也对茅台终端价格形成了压制。

我们看一下,2019年茅台直销仅有72.4亿,占比9%:

到2023年:

直销拉升到672亿,占比提升到45.6%,批发代理的销售收入仅增加了19亿,要是考虑到系列酒增加的压货,给经销商的茅台批量实际上减少了。

有人说巽风影响了茅台的终端价,这个不太可能。

不到20亿的销售额,相对于1500亿的总盘子,影响微不足道。

更重要的是,巽风中的客户并不是茅台的主流消费群体,。

你能想到李总、王处去巽风合成小瓶茅台么?

真正有影响的,还是茅台增加了直营投放,尤其是开放企业直接批量申购1499的飞天茅台。

企业申购茅台的标准并不算太高,各地标准略有不同,基本上营收超1亿,员工超100人,纳税超过500-1000万即可申购,实际执行过程中,由于人为因素,标准还可以放松。

企业通过申购后,可以以1499/瓶的价格每月申购20箱茅台,实际操作下,还有空间多申。

根据与申请并成功过的企业朋友交流,实际申请门槛放的很低,这中间人为因素(你懂得)非常重,基本上都要走特殊关系才能通过申请

申请后,茅台有30%的返瓶率要求,就是要把30%申购的茅台空酒瓶返还给茅台厂家,也就是说,有70%的申购量企业是可以选择不拆瓶的。

如此宽松的申购条件,如此宽松的退瓶率,一定会抢夺了相当多原本高价拿货的客户,影响到经销商在商业领域的拓展。

这些营收超亿的企业,基本上是含金量最大的客户群,被茅台的直营政策精准覆盖。

另外就是I茅台,还有茅台增加了与阿里、京东、苏宁,以及酒类垂直电商酒仙网、1919等的合作,直接投放茅台。

这些平价茅台的投放,也压制了茅台的终端价格。

比较有意思的一点是,直营渠道如I茅台里的申购,茅台的经销商也是积极参与方。

特别是非标茅台,经销商从直营店拿货比从厂家拿货还要多,直接从直营店拿货比从厂家还要便宜些。

所以,目前茅台批价下行,一方面是经济低迷带来的需求萎缩,这是经济周期的正常波动,有坏年份将来就还会有好年份;另一方面是茅台不断增加直营投放平价茅台,对经销商体系控盘的终端价格形成了压制。

其实,目前的批价下行,对茅台来说是小问题。

2400多的批价,距离茅台1169的出厂价,1499的零售指导价还有巨大的空间。

即使批价跌破2000,对茅台厂家的营收和利润也没影响。

对经销商来说,这几年苦闷的是茅台停止了对经销商渠道的茅台投放增量,新增产能全部投放到直营渠道了。

茅台的经销商体系大致是经销商从厂家拿货后,以比市场价格低200元左右的价格卖给中间人(大黄牛),然后大黄牛加价50-100转卖给终端烟酒店。

现在价格下行带来的问题是,终端需求减少,囤货需求骤降。

黄牛和烟酒店也不愿意再存货,资金占用大而本身利润微薄,存在手里一个月可能就要亏损。

对有实力的大经销商来说,他们其实也不太慌,巨大的价格空间下,他们倒也不怕囤。

对经销商而言,这是个典型的多人囚徒困境,摆在面前两条路:控货保价和放价走量。

这种多人囚徒困境下,一定有人主动降价走量,那其他人就得跟随,不过由于茅台供给的稀缺性,经销商想放量可能也有限。

目前茅台厂家已经暂停了上海、四川等多地企业的直接申购,意在维护市场价格平稳波动。

抑制价格下行,最有效的方法就是茅台减少直营投放,但这对茅台恐怕并不情愿。

因为目前价格下行,是经销商和终端店在损失,是黄牛在出血,对厂家几乎毫无影响,要厂家放弃吃到嘴里的肉,难。

对于投资人来说,我们只需要知道有这么个事,只要茅台终端价格不跌破2000,就没什么值得担心的。

对茅台的投资人而言,批价下行不过是短期的疥藓之患,茅台真正的考验是,未来几年可供投放市场的茅台酒产能已经见顶:

茅台酒产能自2021年达到5.6万吨的高峰以后,就没有新增产能可供投入。

目前在建的155.16 亿元茅台酒“十四五”技改建设项目,可提供1.98万吨新增产能。

最快也要2026年底才能竣工,2027年开始生产。

根据茅台产能推算,2024-2025这两年茅台酒销量还有小幅上涨空间,但到2026年后直到2030年这五年,茅台酒可供销量都将稳定在5万吨左右。

五年销量无法提升,利润增长只能来自于提价。

提价要么是直接提升出厂价,要么继续增加直营比例。

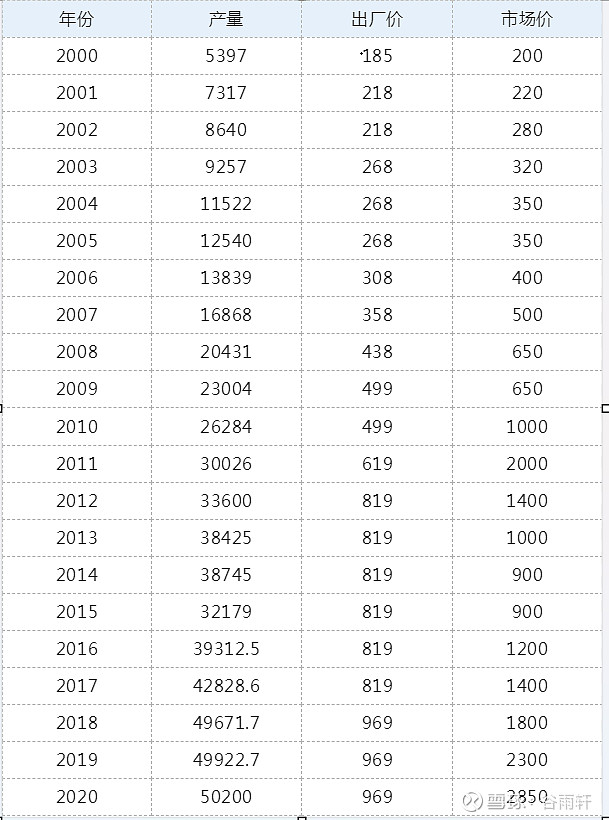

从茅台提价历史来看,近十来年仅提价三次,分别是:

2012年出厂价由619元提至819元,提价32%;

2018年出厂价由819元提至969元,提价18.3%;

2023年出厂价由969元提至1169元,提价20%;

基本上每五六年提价一次,近十二年来茅台出厂价复合增长率为5.43%。

2023年刚提价过后,2024年应该提价无望,2025-2030这六年,可能有一次提价。

考虑到茅台过往提价相对谨慎,可能要考虑到许多非市场因素,这一次提价也不太可能幅度太大。

即使按照较高提价幅度,从1169提至1499,提价28%。

在销量没有增长,价格只能提升不到30%的情况下,茅台2025-2030年的业绩增速非常有可能降低到个位数。

茅台的投资人应该对这样一个低增长时期有心理准备,并对短视的资本市场借此可能发生的大幅波动有所预期。

如果按照这样一个假设,2030年茅台的利润大概是5/4.2 *1.3 *850=1315亿。

2030年茅台倘若按照25PE估值,合理市值是3.3万亿左右,相对目前2.0万亿增长65%,六年65%的市值增长,是否能让你满意?

有朋友可能会说,那2031年又有新的产能投放了,业绩又要飞升了。

这也很有可能,但是七八年后,我们也可能面临着一个大不一样的社会环境。

2024年中国人均GDP应该是1.3万美元,到2031年大概接近2万美元,届时经济增速必然再度下一个台阶。

随着社会收入增速的大幅放缓,茅台的提价能力也必然受到压制,这一点我们从茅台过去二十年提价历史上也能看到:

茅台提价的速度,是随着经济增速下降而下降的。

消费文化上,随着90后乃至00后逐渐主导饭局,白酒文化是否会被稀释,单桌饮用量是否会下降,也是需要考量的因素。

最近有个说法,“掼蛋”的流行影响到了高端白酒的销量,这一说法无法得到定量的验证,但一定在某些场合下是真实发生的。

一个娱乐越发多元的社会,一个更加珍视身体健康和家庭的社会,是否会影响到高端白酒的饮用量,也是一个需要考量的因素。

对我个人来说,目前茅台25倍的市盈率,对应4%的股权收益率,加之未来十年很有可能的个位数增长,这样的起始收益率和未来收益率都不太让我满意。

当然,每个人机会成本不同,目前价位的茅台,是否值得拥有,还需要结合自身情况考量。