茅台独占2000元价格段,五粮液则制霸1000元价位,旗下普五占据了千元价格带60%以上份额。

在《白酒企业的未来会怎样?》中我写过:“在白酒行业低增长、前五名名优白酒已经占据42%份额的情况下,未来名优白酒的增速不可避免的将大幅降低,低垂的果子都摘完了。

在名优白酒未来的刺刀战中,品牌实力的强弱是决定性因素,虽然茅台的营收增速也将下滑,但其相对于其他白酒的超然地位,其增长前景和确定性都远超其他企业。

五粮液的地位也难以被撼动,但五粮液的业绩增速将仰仗茅台脸色,如果茅台未来提价放缓,五粮液的提价能力将被极大压制。”

整个白酒行业,确定性最高的毫无疑问是茅台,那排第二位的就是五粮液。

其他白酒企业,可能未来五年增速可以超过茅台和五粮液,但是很难提前看出谁能做到。

比如汾酒这几年的迅猛发展,就无法事前判断。

投资第一位是确定性,猜测的增长如同押大小,没有意义。

关键在,茅台的高确定性已被众所周知,人人都知道是好东西,就很难有好价格。

作为龙二的五粮液股价,倒是从2021年初的347一路跌到132块,跌去了60%。

那么,如今的五粮液是否具备投资价值了呢?

我们今天就从五粮液的产量和价格两方面来聊聊五粮液的投资价值,这是五粮液系列的第一篇,也是核心的一篇。

后续应该还有好几篇,慢慢来,不着急。

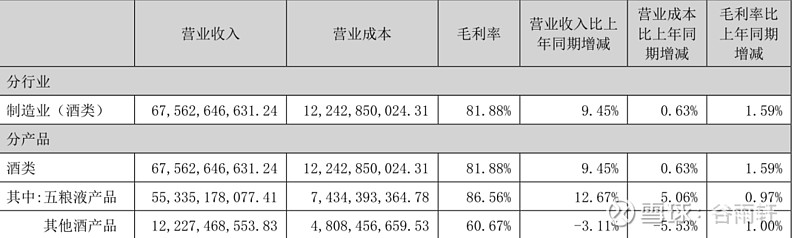

2022年,五粮液营收总额739.68亿,各项占比如下:

主要盈利来自酒类产品,其他8.7%的塑料等制品部分,不赔钱就算对得起股东了(过往曾经披露,毛利率个位数)。

而在酒类里,五粮液产品贡献了479亿毛利,系列酒贡献了74亿。

五粮液产品贡献了总毛利润的86.6%。

如果继续穿透到净利润,五粮液产品占据的净利润恐将超过90%。

因此,分析五粮液,关键在于五粮液产品的销量和价格。

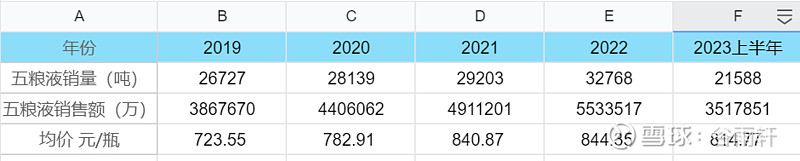

五粮液销量的准确披露,是从2019年开始:

2023年上半年销量21588吨,相较于2022年的18639吨增加了15.82%,2023全年五粮液的销量,应该在3.5万吨左右。

我们知道,浓香优质白酒的产能,主要依赖于窖池,尤其是老窖池。

我们有必要探究下五粮液的产能历史。

说起五粮液的产能,那真是迷一般,我看很多券商研究员都在那里瞎写,有写20万吨,有三十万吨,甚至还是有四十万吨的。

简直是瞎写八写。

这也不全怪各位用桶吃白食,五粮液这些年的披露,确实也云里雾里。

直到省降猛人李曙光总执掌五粮液,各项管理和信息披露才大大规范。

给你们看看五粮液在产能上的作妖吧,以下均来自五粮液历年年报:

2003年:公司现已形成年产30万吨商品酒的能力

2005年:经过多年的自身积累投入,持续的产能扩张,公司现已形成年产 45 万吨(商品酒)的能力,是世界上最大的酿酒生产基地

2014年:公司生产园区素有“十里酒城”之美称,拥有数万口上至六百余年下至几十年不等年代的地穴式发酵窖池用于酿酒生产,具备几十万吨固态商品酒生产能力,能够充分满足市场需求。

2017年:公司拥有数万口上至明初古窖(1368 年连续使用至今达 650 年)下至几十年不等的地穴式发酵窖池,拥有国内最大的单体酿酒生产车间。经过近几十年的发展,公司已形成了独有的“十里酒城”规模,具备年产二十万吨纯粮固态发酵白酒能力

有意思,2005年是年产45万吨商品酒,到2014年是几十万吨固态商品酒,到2017年变成了年产20万吨纯粮固态发酵白酒了。

然后2020年,五粮液首次披露了自己的原酒产能:

基酒设计产能10.38万吨,那2005年的45万吨商品酒产能怎么来的?

别急,后面还有更好玩的:

2021年,产能突变为14.16万吨,我查了一下在建工程,没有发现新增产能投产。

后来倒是稳定下来了,股东大会、业绩说明会多次确认,基酒产能14万吨,不变了。

这14万吨的产能,我认为是靠谱的,与五粮液官网上介绍的五次大规模产能扩张历史也是能对得上的。

那为什么五粮液的产能,会在2005年到2020年产生了这么大的差距,难道窖池累死了。

我个人认为,五粮液当年上马了一些科技狠活,能够大幅提升商品酒产能,但是酿酒产能则确实是十几万吨。

仅举两个例子作为证据:

五粮液2002年公布了一个年产五万吨制酒技改工程项目,建设期为6-12月。

公司公告:年产五万吨制酒技改工程项目投产后,将进一步提高公司基础酒的生产能力,生产更多、更好的优质基础酒,缓解公司基础酒生产能力不足的状况。

这个项目,当年开建当年投产,看起来不像是正经项目,更像是一个复糟或者丢糟酒项目。

且看下边这个万吨复糟酒项目,预算是另外2001年财报还披露了一个万吨酒工程预算1.2亿,而这个五万吨项目的预算才2.9亿,不可能是新建酒窖的项目。

2002年,这个工程变成了复糟酒工程:

如果是复糟酒,那是增加产能但是不增加窖池的,也是可以随时调整掉的。

关于五粮液的基酒产能,我们还是采信最新的2021和2022年年年报的14万吨。

五粮液官方网站公布的其扩产历史,也可以佐证:

五粮液得名于百年前,1959年,“宜宾五粮液酒厂”正式命名,从那时之后的40多年间,五粮液经历了5次大的扩建:

第一次是1958年,国家拨款60万元,建成了金沙江南岸的“跃进区”,完成了第一次扩建,使全厂产酒能力达到1141吨,构成了五粮液酒厂的最初规模。

第二次是1979年,投资1800万元在岷江北岸修建了新的生产区,占地9.96万平方米,产酒能力达到4440吨

第三次是1986年,投资2500万元在江北主厂区新建了占地22.8万平方米的3000吨车间,全厂总产量达到1万吨。

第四次是1992年—1994年。投资8亿元,完成了8项建设,面积达20万平方米。建成了横卧酒圣山下的两幢排列着6000口窖池的世界最大酿酒车间,使全厂产酒能力达到9万多吨。

第五次扩建是1995年—2002年,这是五粮液集团公司高速跨越式发展期。1995年又投资1.5亿元进行配套工程建设。1997年,完成了年包装能力为8万吨的中国第一的勾兑中心,1998年在原宜宾五粮液酒厂基础上经公司制改造为集团有限公司,1999年1月又建成有世界先进水平的占地1.5万平方米的现代大型塑胶包装车间,2000年投入巨资建成了一个4万吨的酿酒车间。

根据五粮液2021年报,产能14.16万吨,2022年报14.28万吨,我估计是94和2000年的酒窖投产后发现产量可以高出规划10%,故而将94和2000年的投产量均提升10%。

(上表推测的产能的唯一存疑点在于,五粮液官方和年报披露的产能,是只是浓香酒产能,还是包含酱香酒产能,如果包含酱香酒产能,则推测仍需做出调整。

不过我相信,这份推测已经很接近五粮液真实的产能。)

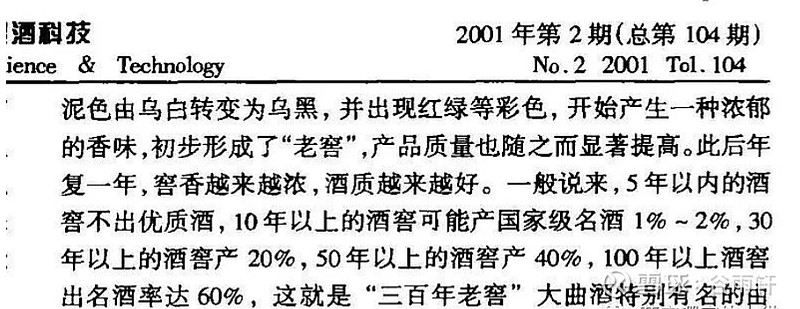

国际酿酒大师赖高淮曾说,新建的浓香型白酒窖池,5年内产不出优级基酒;20年以上窖龄的窖池,可以产出5%-10%的优级基酒;50年以上窖龄的窖池,可以产出30%-40%的优级基酒;百年以上窖池优级基酒占比可达60%。

又:

根据以上,推测出五粮液各时期产能的国家级名酒率如表:

根据上表我们可知五粮液产能约2.68万吨的五粮液基酒产能,五粮液基酒在65度以上,按照基酒与成品酒1.3-1.4的比例,取1.35,则可产五粮液3.6万吨。

五粮液2023年销量3.5万吨,即将接近产能极限。

未来十年,窖池自然老熟每年提升1个点的优酒率,十年可提升优酒率10个点(看到有文章说五粮液披露每年可提升2个点,我没看到资料,也认为放在十年里不可能提升20个点),五粮液基酒产能大概能再提升1.4万吨,相对目前产能提升约50%。

这是来自现有产能的提升,而五粮液又规划上马了新的技改项目,其中2万吨已经在上个月投产。

在2022年股东大会上,五粮液总经理蒋文格表示,公司将按照“2+2+6”酿酒产能提升项目实现酿酒扩能。

其中,10万吨生态酿酒一期项目建设在2022年4月启动,计划2023年底投产使用,建成之后新增2万白酒产能;

现有园区非酒产业搬迁改造工程完成之后,将在原有的生产车间进行改造扩能,将新增2万吨原酒产能;

同时将规划建设10万吨生态二期项目,计划将在2022年底启动建设,2024年底建成投用,建成之后将新增6万吨产能。

也就是说,在2024-2025年,五粮液将有十万吨新产能投入,这些新产能,是五粮液十年后的底气。

这两年业绩会,不断有股东追问,未来五粮液量的增长问题,公司管理层的回答都是:一方面现有窖池的优级酒率会提升,另一方面会通过扩增产能实现。

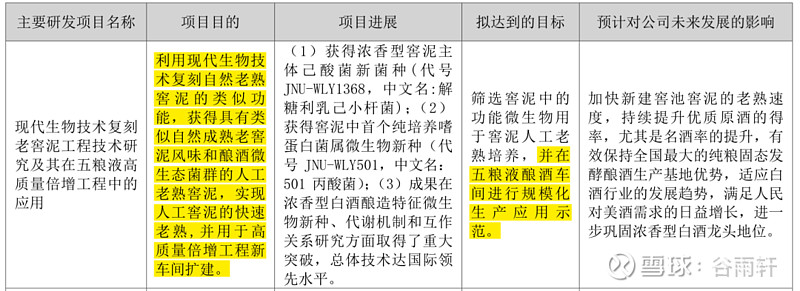

五粮液在2022年大张旗鼓宣传的这个技术,可能对五粮液基酒产能造成重大影响。

个人认为,科技发展到今天,再扯什么微生物环境,什么不可复制的地理,都有点扯了。

只要科技功夫下的深,什么狠活都能整出来。

五粮液这个技术说的是,可以利用现代生物技术复刻自然老熟的窖泥,五粮液复刻的这个窖泥是明代老窖的。

利用生物技术可以精准复刻明代老窖池的窖泥微生物含量,然后应用到新的窖池中,据五粮液披露,这项技术可以大大提升优级酒率,直接将新窖池的优级酒率提升至20年窖池水准。

我托朋友问了白酒行业资深技术专家,说的确可以做到。

此前从洋河那里得到的消息,也是如此,不过虽然能够产出基酒,但相对于真正的20年老窖池还有细微差异,洋河的解决办法是陈储。

五粮液也一样,新增产能的同时也规划了百万吨的陈储项目,估计也是酿造出来陈储老熟,使其达到自然老窖的水准。

那么到2034年,五粮液在2024年前后新投入的产能,应该能够达到30年窖池的水准,则可新增2万吨五粮液基酒。

1.4万吨+2万吨,相较于目前2.7万吨的产能,增加126%。

那么十年后,五粮液的商品酒可供销量将达到(3.4+2.7)*1.35=8.23万吨,是2023年销量的2.35倍,年化增8.9%。

根据我们文章开头的数据,2019-2023四年间五粮液销量的年化增幅为7%。

随着经济放缓,未来十年五粮液销量增速是否能够达到甚至超越过去四年,是值得怀疑的。

保守起见,可以将未来十年的年化增速分为两个阶段,第一个五年保持7%的增速,第二个五年为5%的增速,则十年后五粮液销量为2023年的1.78倍。

说完了量,我们说说价。

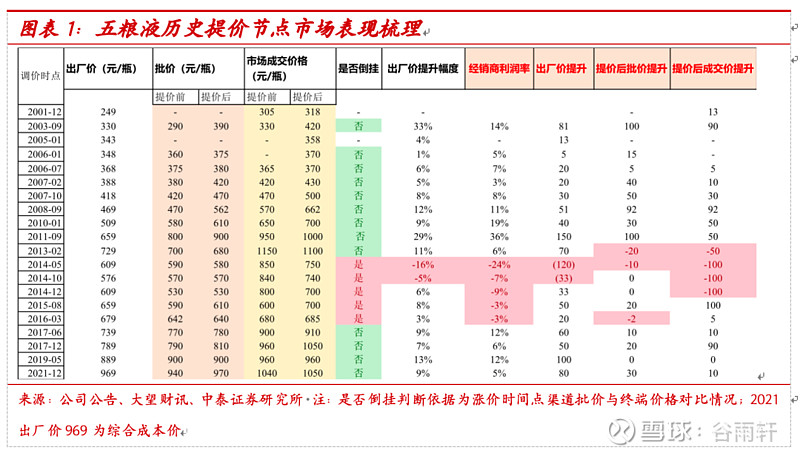

2011-2012年,白酒黄金十年,茅台和五粮液齐头并进,都提价三倍。

2013-2023这十年,茅台和五粮液有分化,茅台始终没降价,五粮液则提价后又降价过。

我们取个均值,茅台取2011的619和2012的819的均值719,则茅台这十年约提价了67%,五粮液取609,十年提价59%。

我们可以清晰的看到,二十一世纪第一个10年和第二个10年,两大白酒龙头的提价都显著的减速了。

那么,问题来了,二十一世纪第三个十年,在经济更加减速,名优白酒纷纷扩产的情况下,白酒企业的提价速度会更快还是更慢?

显然是更慢的可能性更高一些。

个人认为,对五粮液未来十年提价30%的预测较为可靠,大概每3-4年提价10%。

那到这里,我们就可以大概计算五粮液十年后的营收增幅:量的1.78*价的1.3

1.78*1.3=2.3,利润年化增速8.7%。

五粮液目前市值5100亿,对应2023年300亿利润市盈率17倍,现价买入股权收益率为5.9%,十年后股权收益率为13.5%,长期持有收益率在12%以上。

如果扣掉账面上1200亿的现金,五粮液的市值仅有4000亿,PE13.3,收益率7.5%,十年后收益率17.3%。

个人认为这样的股权收益率已经比较令人满意,可以开始分批买入。

上面这个算法可能有的朋友看不太明白,可以换算成大家喜欢的简单直接的市值法。

今天五粮液的五粮液,300亿的利润,按照无风险收益率3%,再加一点保守安全边际,给予五粮液这种一流生意27倍市盈率,则其合理价值为300*27=8100亿,目前市值约为其合理价值的6折。

如果放眼十年后,其利润约为今天的2.3倍即690亿,合理市值为1.86万亿,相较于目前的市值年化收益率13.8%。

风险提示:

1.五粮液产能扩张受阻,基酒产能提升不达预期。

2.茅台提价不畅,五粮液提价受到压制

3. 2000元价格带的经典五粮液培育超出预期(原计划2025年放量万吨),对业绩贡献超出预期。

【提示:本人在133元建仓一笔五粮液,并将择机继续加仓,所作分析未必客观。】

往期文章: