$特斯拉(TSLA)$ The car business is tough. 马斯克的一句话道出了他的心声。

1. 24Q1 Review

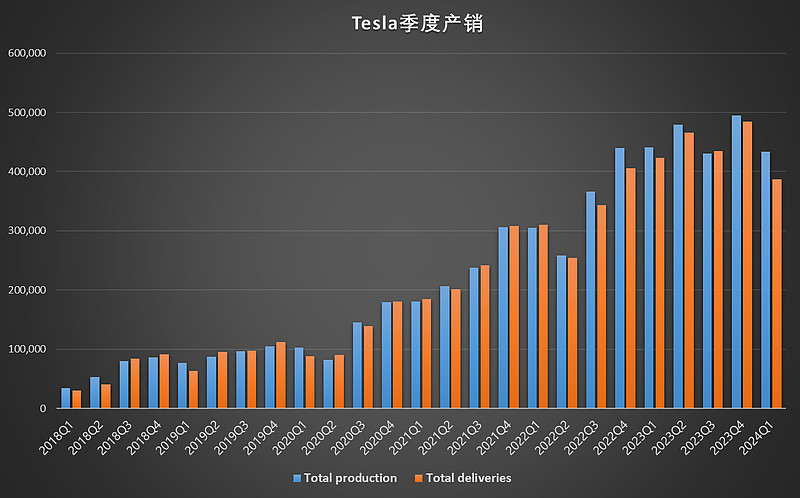

24Q1生产了433371辆,同比下滑1.7%,环比下滑12.4% 。其中Model 3/Y 生产412376辆,其他车型(Model S/X、CyberTruck、Semi)生产20995辆。

24Q1销售了386810辆,同比下滑8.5% ,环比下滑20% 。其中Model 3/Y 销售了369783辆,其他车型销售了17027辆。

这是特斯拉除了2022Q2上海疫情封城以外,首次季度同比销量下滑。当然比销量下滑更加致命的是,单车平均售价相比于22Q2下跌了1.2万美金,整车毛利率也从最高点的30%下滑到23Q4的17%。

2. 24Q1 Financial Forcast

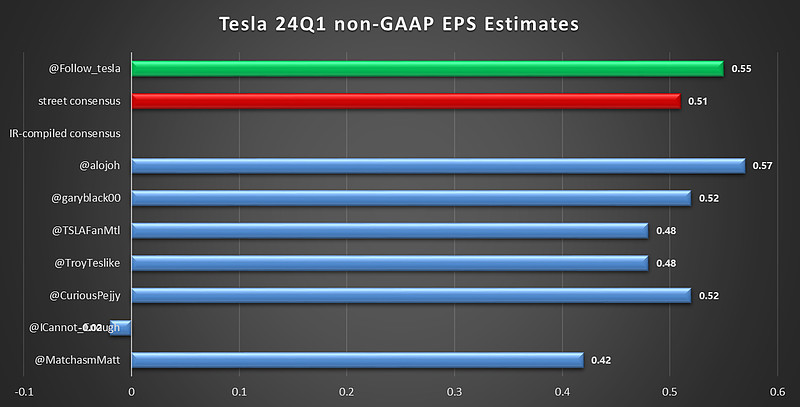

IR一致预期目前还没看到流出,分析师的一致预期eps在0.51,下面是各个博主的预测,令人吃惊地是著名大多头@ICannot_Enough竟然给出了负值,主要是认为新车型的生产会显著提高制造成本,毛利率降低到个位数。

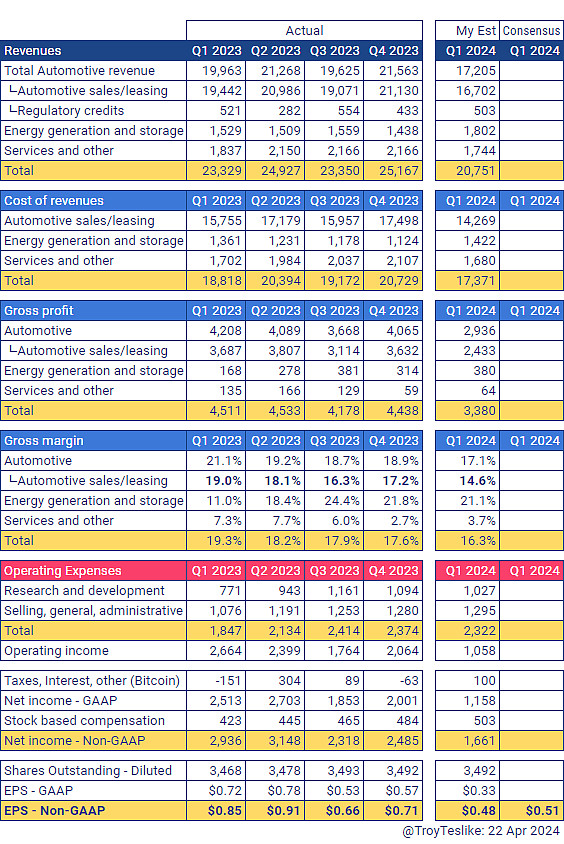

Troy的各项数据预测:

我的预测:0.55的 non-GAAP EPS,整车毛利率16.5%

具体的就不展开了,主要就看CT和M3对整车毛利率有多大的影响。

我自己认为我的预计是非常乐观的。从老马最近一系列的表现来看,我认为低于0.5的概率是很大的,甚至可能有一个很大的惊吓。当然我希望我的预感是错的。

当然,关键的关键是听老马怎么吹了。

Lot of work to achieve that, but yes!

— Wartime CEO Elon Musk