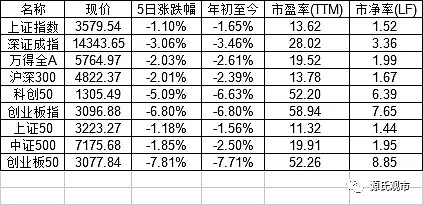

开年第一周就是暴击。考虑过2022年比2021年更难,绝没想到2022年会以这么激烈的打开方式。指数纷纷下跌,特别是创业板、科创板下跌尤为剧烈。结构上2021年大放异彩的电新、军工等高景气,高增长行业大幅杀跌,地产产业链相关板块强劲上进。

实际上,这种时候硬去找原因,分析逻辑意义并不大。逻辑并不是驱动行情的钥匙,更多的是审美疲劳之后的一种高低切换。最大的切换动机是中央经济工作会议中稳增长的预期被提得比较高,另外进入1月以后,市场开始交易信贷放量的预期。

关于稳增长,看过中央经济工作会议的人都不会无视,我认为最大的问题是抓手不明晰。2021年下半年经济持续进入下滑的区间,主要的驱动力在于地产的不断恶化。地产销售下滑,资金监管严格,融资端困难,这样猛烈的去杠杆,宛如2018年重现。行业龙头轰然倒下,高杠杆房企还在持续暴雷中。

既然中央经济工作会议释放出强烈的稳增长的信号,那么我们可以理解为,对于地产的猛烈挤压,要稍微缓缓。政策层面不太可能继续边际恶化,可以理解为当前就是地产行业的至暗时刻。从以往各种危机之下的股市表现来看,最坏的时刻,就是股市的最底部。市场中一轮又一轮赌拐点的资金反复试探,会形成震荡的格局。在这种环境下,做绝对收益的人,耐得住性子熬,大概率是会取得正收益。如果是做相对收益就有点难受,这种赌拐点会出现一轮又一轮的骗炮行情,如果持续时间短还好说,但谁又知道能持续多久,一边的新能源基本面异常强劲,如同烈火烹油,估值虽然高但趋势良好,相对受益者谁愿意去坐冷板凳。以经验来审视,但凡是机构投资者,即便是声称绝对收益者,也绝难忍受相对收益的踏空压力。

市场交易地产基建链的边际改善的预期,无可厚非。此前我们谈论过,自12月1日以后,新能源汽车产业链遇到最大的问题是此前预期打得过高,未来1个季度以内很难看到再超预期的基本面的逻辑兑现。光伏产业链的问题是基本面最被看好的组件板块,在2021年基本面最糟糕的时候,股价不仅没有下跌还上涨了不少,边际真正改善的时候,去哪找空间?风电产业链上半年无人问津是因为去年陆风补贴最后一年抢装打出了超级高的基数,今年受成本压力以及退补后大概率业绩一般,而3季度看到上半年的招标量后,直接爆涨了一个季度,实际上此时是处于基本面压力最大的时期,11月以后产业链大幅下挫,不断给梦想还账。从以上的新能源的三个细分领域2021年股票定价博弈的复杂之处,不仅要懂得基本面的情形,还要识别出定价的依据,我们经常看到基本面如数家珍的人被市场资金的博弈反复收割,便是如此。

地产产业链的这一轮博弈,与上文中新能源三个领域的博弈,没有什么不同。在市场中,不仅要看自己,还要看其他板块怎么衬托。地产交易的是否极泰来,其他板块上一轮上涨的动能纷纷衰竭,那就找个理由去切换吧。在市场的反身性作祟之下,一个上涨的定价逻辑总会容易涨过火,这样就容易让上涨逻辑动摇的时候以更猛烈的姿态跌下去。我们常说的,股票的长期回报靠的是企业业绩成长,然而股价的变化每天都会发生,总会找一些理由就上涨和下跌。我们很容易犯的错误就是,本来短期的上涨就不是靠业绩兑现催化的,那么下跌的时候还爱用基本面安慰自己“不慌”。这就是大量韭菜的自我修养,不被收割还以为真的是自己牛逼。

此前的年度观察视角来看,我提到了地产流动性危机缓解的交易机会。不过年初这一周急不可耐的切换,比我原来的预判要早了一些。很大程度上与我微观观察行业视角不足有关。个人很难面面俱到观察到每一个行业的细节,精力和讯息渠道都达不到。以我此前的预估,希望等到一个大面积信用风险暴露的时间点,会直接打到一个行业最黑暗的时刻就可以布局。但是仔细想这个节点可能很难量化出来,也许不会出现某个标志性的事件。市场趁着这个时间在做高低切换,打出了很多提前量。同样的事情也出现在养生猪产业链。

生猪期货价格在2021年9月末见底反弹,相关产业链公司的股价也见底上涨。彼时评估下来,本轮猪周期空间也许够了,但时间远远不够,至少要等到2022年中。生猪价格在12月以后,又重新下跌到9月末的低点。但是养猪产业链的公司仍在继续上涨,走得远比生猪期货强。温氏股份第一轮的上涨节点是9月末生猪价格向上的拐点,第二轮上涨的节点出现12月2日,还记得这个节点出现了什么事件么?电动车产业链就是从这天开始崩的。在这就是典型的空间拐点到了,时间拐点不明晰,股价开始提前反应,配合了其他行业切换资金形成了强劲上涨趋势。

如果以这些案例去观察市场,我们就会发现,股价的定价机理多维且复杂的,充满绝对思维,相对思维。既要靠自己,也要靠同行衬托。事后解释都勉勉强强,事前判断几乎是不可能的。如果没有强劲的交易能力,最好别被市场牵着鼻子走,每一只股票都有硬币的两面。

那么我们回过头来看地产链这一轮的驱动因素背后硬币的两面。

硬币正面:

1)行业已经恶化到至暗时刻,出现边际的缓和。一方面是按揭的放松,对销售有拉动作用,数据开始爬坡。另本周出现银行鼓励优质房企收编危机房企的项目,给与融资支持不占用三条红线。这一点标志性意义还是比较强,相当于最严厉的监管要求有边际调整。

2)高景气行业进入业绩空窗期,跌了一个月鬼故事都出来了。高景气行业硬币的背面被翻了过来,成为定价的主逻辑。这一点给与充分的切换资金。

3)中央经济工作会议,稳增长预期也在强化第一条逻辑。

硬币背面:

1)地产行业近几年的销量会是一个历史大顶。本轮地产去杠杆取得的最重大成果是彻底改变行业的预期,让行业真正感受到经济转型的决心与力量。本轮死掉的房企全都是上一轮加杠杆获益的企业。换句话说,行业的大趋势是长期向下的,成为减量博弈,行业的成长性来自于内部整合。

2)绝大多数参与地产交易的都是做一把预期修复,交易正常化的过程。未必真的认同基本面的改善程度,以及向上的弹性。这样看很难有信心、信仰出现大级别行情。

3)如果非要说白酒和家电也出现过减量博弈时候的龙头效应,股价反而是最好的时刻。但似乎地产的品牌溢价在过往历史中未有明显体现,过去行业定价逻辑中品牌占比极小,能否复制白酒家电的逻辑,还需要慢慢观察。且当前行业出清尚未结束,这一条交易逻辑尚在远期。

从以上几条我想到的正面与背面会发现,正面的都偏短期逻辑,背面都是长期逻辑。所以股价演绎的都是短期逻辑,长期空间却又有难度。那么参与地产业链的逻辑,要盯紧短期逻辑的变化。有可能出现哪些变化?

1)地产行业的边际变化,没有市场YY得那么好。按揭的放松,让房企存货的去化稍稍放缓,但如果资金监管不放松的话,销售金额也未必能完全解决房企的燃眉之急。尚不能排除出现恶性信用事件,从目前观察下来,边际缓和尚处于试探性的,并没有框架式的,尺度小心翼翼,稍有不慎就会政治不正确。HD的摸底情况以及处置办法也是一个不确定性。

2)其他高景气行业调整空间足够以后,一季度基本面跟上以后,会重新成为市场主线,彻底压倒一个长期向下的行业。

3)中央经济工作会议精神落实,要看看1月社融信贷的情况。如果1月社融信贷放出巨量,可能是对这段时间交易逻辑的落地,但融资情形不理想,就会变成落空。这也是我一直纠结的抓手问题,我们很难指望旧经济带来多大的弹性,领导高质量发展的意志非常坚定,项目缺少以及地方债务限制都是绕不过去的。另外近期国内疫情的强劲反弹,这个节点对融资需求也是较强的压制。我对1月社融放量没那么多信心。

如果看清楚这几点,参与与退出,就有了相对清晰的指示路径。

--------分割线与文无关------

2022年,会很难。失去了以梦为马,这里只剩指鹿为马,弹冠相庆,沐猴而冠。