以我十几年的投资经验,和对很多投资者的观察、对自己经历的反思。我发现,几乎绝大大多数投资者,甚至很多高手、大佬身上,都或多或少的存在两个死穴,这两个死穴又导致他们难以进化到下一阶段,也影响了自己的长期收益。

首先说第一个,就是从众。这个可以说,是区分小白投资者与合格投资者的最重要标准。

我开户是在08年10月份,正是雷曼兄弟倒闭刚好一月,金融危机持续地发酵,恐慌席卷了全世界。当时,媒体算过一笔账,美国欠的债务超过GDP好几倍,要100年他们才能还清。国内的情况也不容乐观,房价下跌近一年之久,新闻说北京通州有楼盘因房价下跌太多,而被买房人打砸售楼处。东南沿海有大量小企业倒闭,很多农民工只好回家。有媒体预测,这将是近80年来最严重的金融危机,媲美1929年开始的经济大萧条。那时候各大股票论坛里都在骂大小非(指暂时不能上市流通的国家股和法人股,5%以上叫大非,反之叫小非),指责因为他们的不断减持,把股市从6000多点,砸到了1600多点。然而橡树资本的创始人霍华德.马克斯,却连续15个星期买入债券(有些跌到了65美分),一直买到08年底。后来金融世界并没有崩溃,金融机构死而复生,债务又能够再融资。他买进的那些资产价格大幅上涨。马克斯在《投资最重要的事》中专门驳斥了至今充斥在市场的一种说法:不要接下跌的飞刀。恰恰相反,只有在这个时候买入,你才能买够。当最恐慌的情绪过去,只要有一点火苗,股票、房子、风险债等风险资产都将快速上涨,最好的机会就会被你错过。如果没有当时的逆势加仓,很难说马克斯是否还有今天22亿美元的身家。

巴菲特在1999~2000年曾坚决不买科技股。在1999年,纳斯达克上涨了86%,而BRK则从98年的80900美元持续下跌,一直跌到99年底的56000美元左右。在一年多时间里,金融机构评论嘲笑巴菲特已经是昨日黄花。在新千年来临之际,巴菲特成为《巴伦周刊》的封面人物,配的大标题是“沃伦,你怎么了”,封面文章写道,巴菲特狠狠地摔了一个跟头。仅仅4个月之后,技术股的市值蒸发了31%,而BRK上涨了24%,今天则高达44万美元。可能21年这个涨幅并不显眼,但是考虑到20多前就已经高达800多亿美元的市值,和遍布多行业的投资,这样的业绩也并不容易。

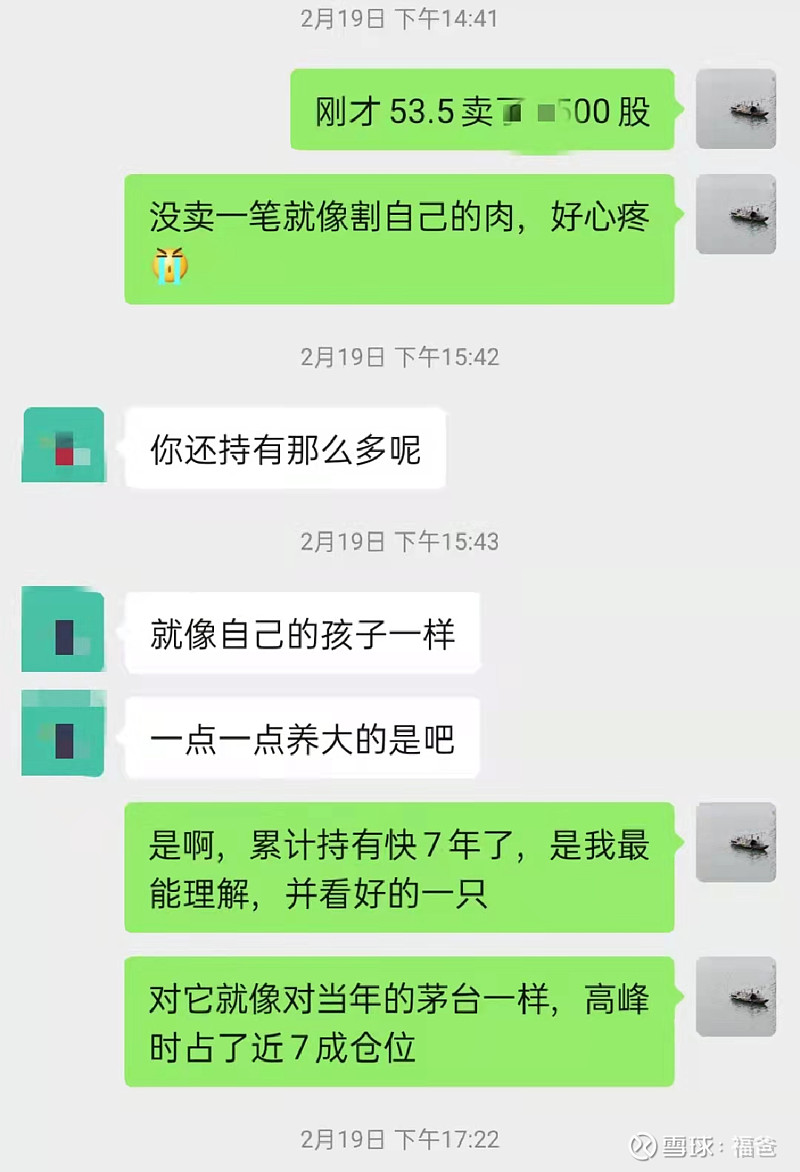

在今年初的热潮中,很多人买入消费、医药股或基金。我记得公司地铁站出口的扶梯上,就有五六个人在同时看股票,有男生,也有一般不聊股票的女生。那时讨论的都是发了年终奖买什么股票或基金好。还有年初我跟同事聊起快手近400元的股价,我虽然不懂快手,但感觉短视频老二16000港币的市值,接近腾讯阿里等老牌互联网巨头,表示太高了,同事则斩钉截铁地说,下半年还得涨。还好这位同事并不买股票,只是说说而已,要不现在不到80元的价格,想必也是很难受的。而基于对大周期的判断,我则开始抛售重仓的涪陵榨菜。

现在来看,当时53.5的价格,已是上市十几年的最高点了。

再说第二个死穴,就是自负。一般来说,大多数成功的投资操作都是逆势买入的,但不一定所有的逆势买入都有好结果。比如09、10年,媒体和各大券商对高端白酒和红酒极度热捧,我非常反感这种扎堆(当时张裕A可是多年的大牛股),心想,我偏偏不凑白酒、红酒的热闹,就买啤酒股。于是在10年初,逆势买入百年老字号的青岛啤酒,结果后面不断遭遇打击。我发现湖南广西等地常难觅青啤踪迹,我常看到啤酒地推人员大打出手的新闻,只为了抢餐饮地盘(啤酒商对餐馆常常是买断经营,一个餐馆只卖一种),我又看到啤酒企业互相兼并收购的新闻,貌似谁钱多谁就底气足,感觉百年老字号也不过耳耳。后是业绩增速一年不如一年,每次出财报我就如遭重锤。最后白白持有两三年,只好认怂卖出。

类似的案例还有很多,比如10~11年,媒体上密集讨论,电商是否会替代线下零售,很多人不看好,而我则基于对苏宁电器多年品牌的信任,相信线下零售购物体验更好,是电商不可替代的。于是逆势买入,在这之前他是多年的大牛股。但还好只买了10%的仓位,几个月后我就意识到这个替代不可逆,赶紧卖出,也只损失了不到20%。

一两年后,电商发展愈发蓬勃,而苏宁则呈现相反的颓势,媒体上的争论已经停止,而苏宁在13年中跌到了不足5元。这么多年过去了,还是4元出头。今天我们看电商崛起之势势如燎原不可阻挡,但当时是没有人能断言的,甚至当年新浪博客上炙手可热的大V,出的书也持一样的观点。

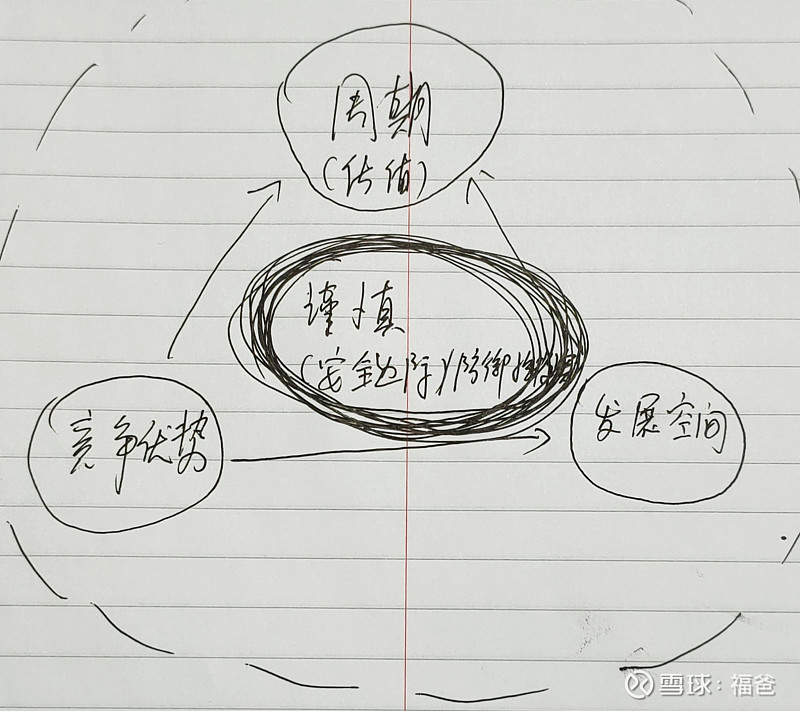

可以说价值投资是非常复杂的,他其实由三个思考维度构成,竞争优势、发展空间、周期,任何一个维度的思考出现了问题,都可能导致你出现长期的、严重的错误。即使价值投资者有不从众的气质,一样可能在某一方面误判,竞争优势可能被某个预想不到的赛道颠覆,发展空间可能接近天花板,仅一年就从高速增长跌至低速,遭遇估值回归,经济周期、投资者风险态度周期往往一起缠绕,把市场周期打到一个难以置信的疯狂或恐慌程度。要命的是,三个维度之间经常互相影响,形成一个不可能三角。

然而,很多之前成功的投资者,基于对自己经验的自信,而不能意识到自己的判断也不都是把把都准,甚至很多有运气的成分。

我常常看到很多5万V、10万V,谁质疑我的见解,我就删掉它。有些把自己的文章设置为粉丝才能评论,结果他们再也认识不到自己的缺陷,却不知道粉丝其实不过是犯了迷信权威的倾向。甚至还有一些,对着别的投资者指手画脚、评头论足,俨然自己就是价值投资的领路人、导师。但是翻看他们之前的一些判断,也有很多被长期证伪的。难怪曾国藩曾说,大多数人受制于懒,而少数有才华的人,则受制于傲。

我看《滚雪球》最大的触动,不是巴菲特几十年如一日的稳定增长业绩,也不是一次次白马骑士般拯救濒临灭绝的公司,而是文末对巴菲特成功的总结。“他非常诚实,而且急切地希望对人们提出自己的顿顿告诫。”巴菲特在上个世纪末就已经封神了,他出现在哪里,人们的目光就聚集在哪里,可他依然能对告诫虚心聆听。诚实虚心是他超越那些一般性成功、阶段性成功的投资者,最关键的地方。

我自认为,自己的水平不及他老人家之万一,但至少可以先学习大师的心态。在我开通雪球专栏的近3年中,骂我、奚落我的人如过江之卿,质疑我结论的人更是不计其数。没有拉黑过1个人,除了唯一一次愤而删除对自己的人身侮辱,我没有删过其它任何评论,更没有对某个人评头论足。因为我知道,无论如何努力,我的知识一定是有盲区的,所以我一定要大开评论之门,让人人都可以点评我的见解。不仅如此,我还常常自我反思。现在职业投资了,我更是如履薄冰,每周写周报,总结一周的工作,反思自己的不足。

说了这么多,也不指望多少人能听得进去,我只能做好自己,并提醒那些有志于不断进化自己的人,训练自己克服这两个死穴的能力。如果说企业的现金流至关重要,认知则是投资人的现金流源动力。只有你对自己负责。

参考资料:《投资最重要的事》、《周期》、《滚雪球》。

@今日话题

$五粮液(SZ000858)$ $格力电器(SZ000651)$ $招商银行(SH600036)$

全部讨论

个人认为真正的投资是源于对商业的判断,但是大多数投资者包括机构很多对商业都是一知半解又或者道听途说

文章中提到周期,有些行业能够阻止周期或者说弱化周期,那么是值得长持的,这些优秀的品质,将在长期中创造出巨大的财富

但是万物皆周期,市场周期、信贷周期…..关键看用什么心态去做投资了

我自认为无法参透一些小周期,所以就看多大周期,更多的时候,我不介意估值高低,而是继续长期持有,宁可抛弃市场价差

人到了一定年纪,只想安安静静的做点喜欢的事情,至于账户资金,很多时候也就是看看,涨跌皆随意

实际上绝大部分暴跌的公司都是短期有问题的公司,绝大部分暴涨的公司都是短期前景很好的公司。如果你做逆势投资你必须要证明这些现在很烂的公司未来不会更烂。而绝大多数号称想捡漏的投资者不是预见了公司光明的未来而是对现在企业衰落的情况极度无知。绝大部分逆势投资者特别是个人投资者必然失败因为高估了自己的能力。例如格力之前10年非常好也涨了很多很多人因为涨了太多而不敢下手。后来跌下来了很多人大肆抄底觉得捡了个便宜。结果报表一出来出奇的烂,这些人纷纷止损,赔的多的人因为沉没成本不忍下手就只能天天给上市公司唱赞歌幻想早日解套。这就是典型的价值投资$格力电器(SZ000651)$

这篇文章写的很好,格局。

特别认同的一句话,看好一只股票更应该听听看空他的人的意见

以我十几年的投资经验,和对很多投资者的观察、对自己经历的反思。我发现,几乎绝大大多数投资者,甚至很多高手、大佬身上,都或多或少的存在两个死穴,这两个死穴又导致他们难以进化到下一阶段,也影响了自己的长期收益。

首先说第一个,就是不从众。这个可以说,是区分小白投资者与合格投资者的最重要标准。

我开户是在08年10月份,正是雷曼兄弟倒闭刚好一月,金融危机持续地发酵,恐慌席卷了全世界。当时,媒体算过一笔账,美国欠的债务超过GDP好几倍,要100年他们才能还清。

国内的情况也不容乐观,房价下跌近一年之久,新闻说北京通州有楼盘因房价下跌太多,而被买房人打砸售楼处。东南沿海有大量小企业倒闭,很多农民工只好回家。有媒体预测,这将是近80年来最严重的金融危机,媲美1929年开始的经济大萧条。

那时候各大股票论坛里都在骂大小非(指暂时不能上市流通的国家股和法人股,5%以上叫大非,反之叫小非),指责因为他们的不断减持,把股市从6000多点,砸到了1600多点。然而橡树资本的创始人霍华德.马克斯,却连续15个星期买入债券(有些跌到了65美分),一直买到08年底。

后来金融世界并没有崩溃,金融机构死而复生,债务又能够再融资。

他买进的那些资产价格大幅上涨。

马克斯在《投资最重要的事》中专门驳斥了至今充斥在市场的一种说法:不要接下跌的飞刀。恰恰相反,只有在这个时候买入,你才能买够。当最恐慌的情绪过去,

只要有一点火苗,股票、房子、风险债等风险资产都将快速上涨,最好的机会就会被你错过。如果没有当时的逆势加仓,很难说马克斯是否还有今天22亿美元的身家。

巴菲特在1999~2000年曾坚决不买科技股。在1999年,纳斯达克上涨了86%,而BRK则从98年的80900美元持续下跌,一直跌到99年底的56000美元左右。

在一年多时间里,金融机构评论嘲笑巴菲特已经是昨日黄花。在新千年来临之际,巴菲特成为《巴伦周刊》的封面人物,配的大标题是“沃伦,你怎么了”,封面文章写道,巴菲特狠狠地摔了一个跟头。仅仅4个月之后,技术股的市值蒸发了31%,而BRK上涨了24%,今天则高达44万美元。可能21年这个涨幅并不显眼,但是考虑到20多前就已经高达800多亿美元的市值,和遍布多行业的投资,这样的业绩也并不容易。

在今年初的热潮中,很多人买入消费、医药股或基金。我记得公司地铁站出口的扶梯上,就有五六个人在同时看股票,有男生,也有一般不聊股票的女生。

那时讨论的都是发了年终奖买什么股票或基金好。还有年初我跟同事聊起快手近400元的股价,我虽然不懂快手,但感觉短视频老二16000港币的市值,接近腾讯阿里等老牌互联网巨头,表示太高了,同事则斩钉截铁地说,下半年还得涨。还好这位同事并不买股票,只是说说而已,要不现在不到80元的价格,想必也是很难受的。而基于对大周期的判断,我则开始抛售重仓的涪陵榨菜。

现在来看,当时53.5的价格,已是上市十几年的最高点了。

再说第二个死穴,一般来说,大多数成功的投资操作都是逆势买入的,但不一定所有的逆势买入都有好结果。比如09、10年,媒体和各大券商对高端白酒和红酒极度热捧,我非常反感这种扎堆(当时张裕A可是多年的大牛股),心想,我偏偏不凑白酒、红酒的热闹,就买啤酒股。

于是在10年初,逆势买入百年老字号的青岛啤酒,结果后面不断遭遇打击。

我发现湖南广西等地常难觅青啤踪迹,我常看到啤酒地推人员大打出手的新闻,只为了抢餐饮地盘(啤酒商对餐馆常常是买断经营,一个餐馆只卖一种),我又看到啤酒企业互相兼并收购的新闻,貌似谁钱多谁就底气足,感觉百年老字号也不过耳耳。

后是业绩增速一年不如一年,每次出财报我就如遭重锤。最后白白持有两三年,只好认怂卖出。

类似的案例还有很多,比如10~11年,媒体上密集讨论,电商是否会替代线下零售,很多人不看好,而我则基于对苏宁电器多年品牌的信任,相信线下零售购物体验更好,是电商不可替代的。于是逆势买入,在这之前他是多年的大牛股。但还好只买了10%的仓位,几个月后我就意识到这个替代不可逆,赶紧卖出,也只损失了不到20%。

一两年后,电商发展愈发蓬勃,而苏宁则呈现相反的颓势,媒体上的争论已经停止,而苏宁在13年中跌到了不足5元。

这么多年过去了,还是4元出头。今天我们看电商崛起之势势如燎原不可阻挡,但当时是没有人能断言的,甚至当年新浪博客上炙手可热的大V,出的书也持一样的观点。

可以说价值投资是非常复杂的,他其实由三个思考维度构成,竞争优势、发展空间、周期,任何一个维度的思考出现了问题,都可能导致你出现长期的、严重的错误。

即使价值投资者有不从众的气质,一样可能在某一方面误判,竞争优势可能被某个预想不到的赛道颠覆,发展空间可能接近天花板,仅一年就从高速增长跌至低速,遭遇估值回归,经济周期、投资者风险态度周期往往一起缠绕,把市场周期打到一个难以置信的疯狂或恐慌程度。

要命的是,三个维度之间经常互相影响,形成一个不可能三角。

然而,很多之前成功的投资者,基于对自己经验的自信,而不能意识到自己的判断也不都是把把都准,甚至很多有运气的成分。

我常常看到很多5万V、10万V,谁质疑我的见解,我就删掉它。有些把自己的文章设置为粉丝才能评论,结果他们再也认识不到自己的缺陷,却不知道粉丝其实不过是犯了迷信权威的倾向。

甚至还有一些,对着别的投资者指手画脚、评头论足,俨然自己就是价值投资的领路人、导师。但是翻看他们之前的一些判断,也有很多被长期证伪的。难怪曾国藩曾说,大多数人受制于懒,而少数有才华的人,则受制于傲。

我看《滚雪球》最大的触动,不是巴菲特几十年如一日的稳定增长业绩,也不是一次次白马骑士般拯救濒临灭绝的公司,而是文末对巴菲特成功的总结。“他非常诚实,而且急切地希望对人们提出自己的顿顿告诫。”巴菲特在上个世纪末就已经封神了,他出现在哪里,人们的目光就聚集在哪里,可他依然能对告诫虚心聆听。诚实虚心是他超越那些一般性成功、阶段性成功的投资者,最关键的地方。

我自认为,自己的水平不及他老人家之万一,但至少可以先学习大师的心态。在我开通雪球专栏的近3年中,骂我、奚落我的人如过江之卿,质疑我结论的人更是不计其数。没有拉黑过1个人,除了唯一一次愤而删除对自己的人身侮辱,我没有删过其它任何评论,更没有对某个人评头论足。因为我知道,无论如何努力,我的知识一定是有盲区的,所以我一定要大开评论之门,让人人都可以点评我的见解。不仅如此,我还常常自我反思。现在职业投资了,我更是如履薄冰,每周写周报,总结一周的工作,反思自己的不足。

说了这么多,也不指望多少人能听得进去,我只能做好自己,并提醒那些有志于不断进化自己的人,训练自己克服这两个死穴的能力。如果说企业的现金流至关重要,认知则是投资人的现金流源动力。只有你对自己负责。

参考资料:《投资最重要的事》、《周期》、《滚雪球》。

@今日话题

$五粮液(SZ000858)$ $格力电器(SZ000651)$ $招商银行(SH600036)$

您这个2点其实是一回事:既要顺势而为,又要逆势而为!这就是投资难的地方,要自律,但不能有偏见,要有常识,也要有逆向思维!

价值投资是非常复杂的,他其实由三个思考维度构成,竞争优势、发展空间、周期,任何一个维度的思考出现了问题,都可能导致你出现长期的、严重的错误。即使价值投资者有不从众的气质,一样可能在某一方面误判,竞争优势可能被某个预想不到的赛道颠覆,发展空间可能接近天花板,仅一年就从高速增长跌至低速,遭遇估值回归,经济周期、投资者风险态度周期往往一起缠绕,把市场周期打到一个难以置信的疯狂或恐慌程度。要命的是,三个维度之间经常互相影响,形成一个不可能三角。

说的挺好。我也帮着笔者指一下他的死穴,就是对科技认知太初级。科技股在2000到今年吊打amp, 而苏宁vs.京东,这不是一个已经在发生的替代事实了吗?虽然现在看是事后诸葛亮,但是互联网生意有基本了解的人是不会犯这个错误的。

科技是未来,在现在这个阶段,任何投资者都应该对科技有足够的认知,否则不知哪天就会被替代。

从众?人多的地方不要去,七亏二平一盈永远有效。只看到皮毛,投资归根结底是商业分析能力和稳定的投资心理。

顺大势,逆小势。大势是相信国家的光明未来、洞悉行业变迁的规律,小势是行业周期波动,公司盈利波动。大势是投资的前提,逆大势会很惨!